上市大涨120% 三年毛利翻番!锴威特正式登陆上科创板

描述

功率半导体厂商锴威特今日上市迎来股价大涨120%。营收年复合增长率31.09%,毛利率三年翻番,锴威特是如何做到的?

8月18日,苏州锴威特半导体股份有限公司(以下简称锴威特)于上交所科创板上市,发行价为40.83元/股。截止当天发稿时间,锴威特股价已上涨至90.10元,上涨幅度超过120%,总市值达67.05亿元。

图片来源:雪球

锴威特主营业务为功率半导体的设计、研发和销售。目前主要产品有功率器件和功率IC两大类。其中功率器件以高压平面MOSFET为主,功率IC主要包括PWM控制和IC栅极驱动IC。此外锴威特的第三代半导体SiC功率器件已进入产业化阶段。

锴威特于2015年成立,凭借着其产品的高可靠性和高一致性迅速打开市场。据Omdia数据,锴威特2021年平面MOSFET国内市场占有率为1.26%,其主要客户有晶丰明源、必易微等芯片设计公司。

年收入复合增长率31.09% 三年毛利翻番

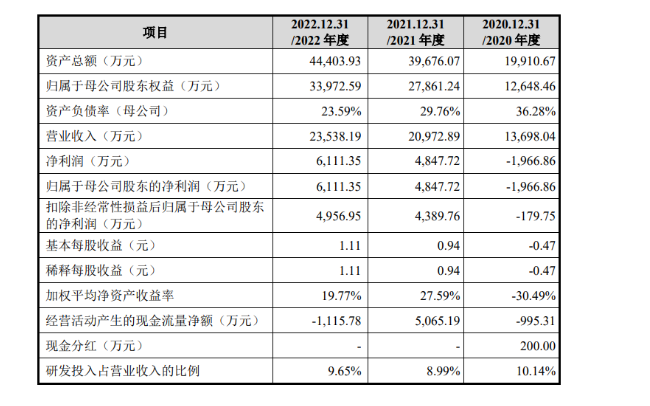

据招股书显示,锴威特2020年至2022年的营业收入分别为1.37亿元、2.10亿元、2.35亿元,对应的扣非归母净利为-0.20亿元、0.44亿元、0.50亿元,营业收入年复合增长率为31.09%。

锴威特主要财务数据

锴威特营收保持高增长的原因在于其功率IC业务的快速增长。据招股书显示,2020年至2022年功率器件的营业收入分别为1.21亿元、1.78亿元、1.44亿元;功率IC的营业收入分别为322.32万元、1169.49万元、5692.38万元,年复合增长率高达320.25%。

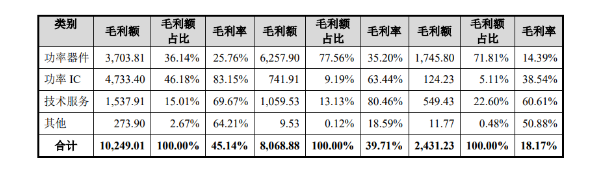

锴威特毛利数据

同样得益于功率IC的高速增长,锴威特的毛利在三年内实现翻番。2020年至2022年锴威特的毛利率分别为18.17%、39.71%、45.14%。在上图我们可以看到,随着高毛利的功率IC业务占比的增加,锴威特整体毛利快速上升,其2022年毛利率增速放缓的原因主要系2022年晶圆厂产能紧张,导致价格上涨,而锴威特的生产成本也随之上涨。

募资7.52亿用于半导体功率器件以及SiC功率器研发升级

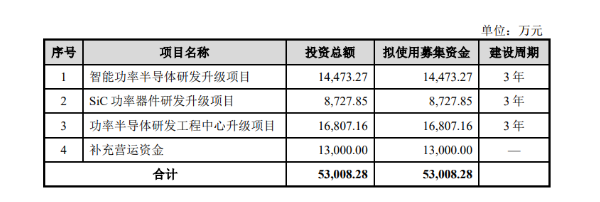

此次锴威特上市公开发行不超过1842.1053万股,按发行价计算,将募集7.42亿元资金用于以下项目:

锴威特募资用途

智能功率半导体研发升级项目主要是为了巩固及提升主营产品的竞争力,拓展新品类的研究及量产。主要研发内容为主营产品功率器件(主要包括高压平面MOSFET( 含FRMOS)、新一代超结MOSFET(SJMOSFD)、40V-200V屏蔽栅 MOSFET)、功率IC、IPM、光继电器(Photo MOS)等系列产品的技术升级、工艺制程优化及部分新品类的研发及规模化量产。

SiC功率器件研发升级项目主要为了巩固及提升SiC产品技术实力,并实现大规模量产。主要研发内容为650V-1700VSiC MOSFET、650V1700V SiC SBD 工艺优化 、650V-1200V SiCSKMOS(集成SBD 的SiC MOSFET)产品研发及SiC功率模块的规模化量产。

功率半导体研发工程中心升级项目主要为了对功率半导体研发工程中心进行升级,增强公司整体的研发实力,提升产品可靠性考核、测试、应用能力。其主要研发内容为对功率器件(包括高压平面 MOSFET(含FRMOS)、超结MOSFET)沟槽型MOSFET 等)和功率模块的封装可靠性、SiC 高温封装进行研究,研发650V、1200V、1700V基于 SiC MOSFET 的光继电器产品;对于数字电源,开发大功率数字电源控制芯片,LLC、LLC 同步整流、移向全桥。升级智能功率半导体可靠性实验室,建设测试应用中心,打造功率半导体器件测试及可靠性考核平台。

机遇与挑战并存

此次锴威特上市当天迎来股价疯狂上涨,意味着市场对其的认可和看好。

近年来,汽车行业呈现出“电动化”“智能化”和“网联化”的特点。新能源汽车的兴起,尤其是众多国内造车新势力品牌的发展壮大,在一定程度上打破了原有的汽车电子供应链格局,为国内功率半导体厂商加速进入汽车电子产业链提供了良好机遇。相较传统汽车,功率半导体器件在新能源汽车中应用数量更多。栅极驱动 IC、MOSFET、IGBT 等功率半导体产品已广泛应用于电池管理系统(BMS)、电驱系统、电动制动系统等众多涉及电力管理、能量转换的功能单元中。伴随着新能源汽车的兴起,功率半导体也将迎来更蓬勃的发展。

长期以来,以英飞凌、安森美、意法半导体等为代表的国外品牌凭借着先发优势以及后续大规模研发投入和技术积累占据着目前全球MOSFET的主要市场份额。而锴威特在成立之初便察觉到国产MOSFET在可靠性和一致性上的不足,并以此为切入点迅速的打开了市场,并在后续的发展中,锴威特将MOSFET产品性能发展到行业领先水平。

虽然目前功率半导体市场仍是国外品牌占据主导地位,但是国家正在大力扶持半导体产业以寻求关键技术的自主可控,随着市场的蓬勃发展以及国产化替代的进程加快,锴威特也将迎来更多的发展机遇。

不过值得注意的是,目前锴威特仍然存在着产品收入结构相对单一,市占率过小的问题,因为锴威特目前的收入主要集中在平面MOSFET产品上。考虑到半导体市场的技术更新迭代速度较快,如果技术过于集中在某一类产品上,就会有被快速替代的风险。好在锴威特目前也在大力发展第三代半导体功率器件,其SiC功率模块已经进入量产阶段,平面MOSFET让锴威特一拳打开市场,SiC功率器件有望帮助其打开更大市场。

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

-

智能仓储物流企业兰剑智能正式登陆科创板上市2020-12-09 2816

-

恒玄科技(BES)正式登陆科创板2020-12-20 6758

-

造车新势力“四小龙”成形 传威马汽车拟登陆科创板2020-12-22 1561

-

纳芯微正式登陆上交所科创版2022-04-24 1853

-

上市首日开盘大涨61.88%!思特威成功登陆科创板2022-05-20 1230

-

智能功率半导体供应商锴威特上市首日涨109%2023-08-18 829

-

锴威特IPO成功登陆上交所科创板2023-08-18 1078

-

锴威特登陆上交所科创板挂牌上市2023-08-19 1087

-

上市大涨超95% 锴威特正式登陆科创板2023-08-19 1105

-

锴威特科创板上市 致力成为高品质功率半导体供应商2023-08-19 1032

-

锴威特成功登陆上交所科创板2023-08-19 1005

-

功率半导体公司锴威特登陆科创板2023-08-19 1182

-

锴威特科创板上市 总市值达到67.05亿元2023-08-19 1223

-

无线物联网芯片龙头泰凌微登陆上交所科创板2023-08-29 786

-

浩辰软件正式登陆上交所科创板2023-10-23 1104

全部0条评论

快来发表一下你的评论吧 !