动力电池超级快充技术的三大发展趋势

描述

2023年,中国新能源车进入到行业发展的关键节点。

整体来看,新能源车国内零售渗透率逐步提升,且已经连续7个月高于30%,8月新能源车国内零售渗透率已达37.3%;而在增速方面,新能源车渗透率增速逐渐趋缓,下游市场需求减弱。

这意味着对于整体产业而言,想要进一步满足市场需求、扩大市场份额,需要提高整车性能的提升以及成本的下降。

其中,动力电池作为整车中最重要的系统,占整车成本30%~40%,其在技术、产品上的发创新与突破对整车起到了至关重要的作用。

从电池端整体发展沿革来看,目前动力电池已经基本上解决了安全性能问题,且在续航上已普遍突破600公里,甚至可突破1000公里,逐步化解续航焦虑。

因而能够有效打破终端里程焦虑、补能焦虑,进一步缩短充电时间,成为当前提升电动化渗透率的重要维度,快充成为众多企业加码布局的技术场景。

目前来看, 电动车快充技术已经进入市场鏖战与基础设施普及阶段。 宁德时代、中创新航、蜂巢能源、亿纬锂能、欣旺达、孚能科技、巨湾技研等主流电池企业纷纷推出快充电池解决方案。

高工锂电注意到,电池企业在快充电池领域加快部署将带动快充电池的量产及市场化进程;此外,宁德时代、中创新航、蜂巢能源等头部企业布局铁锂快充技术路线有望渗透更多快充车型。

快充电池“三大趋势”

随着快充技术成为解决电动汽车充电便捷性的突破口之一,电池企业纷纷加码布局,这也促进了快充电池的技术产品不断迭代更新。高工锂电观察到,目前快充电池在产品性能、技术路径和市场布局上,主要呈现出三大趋势。

其一,为了解决终端需求的补能焦虑,多家电池企业提高充电倍率来降低充电时间。从电池企业的产品布局来看,未来倍率4C+快充或成为主流路线。

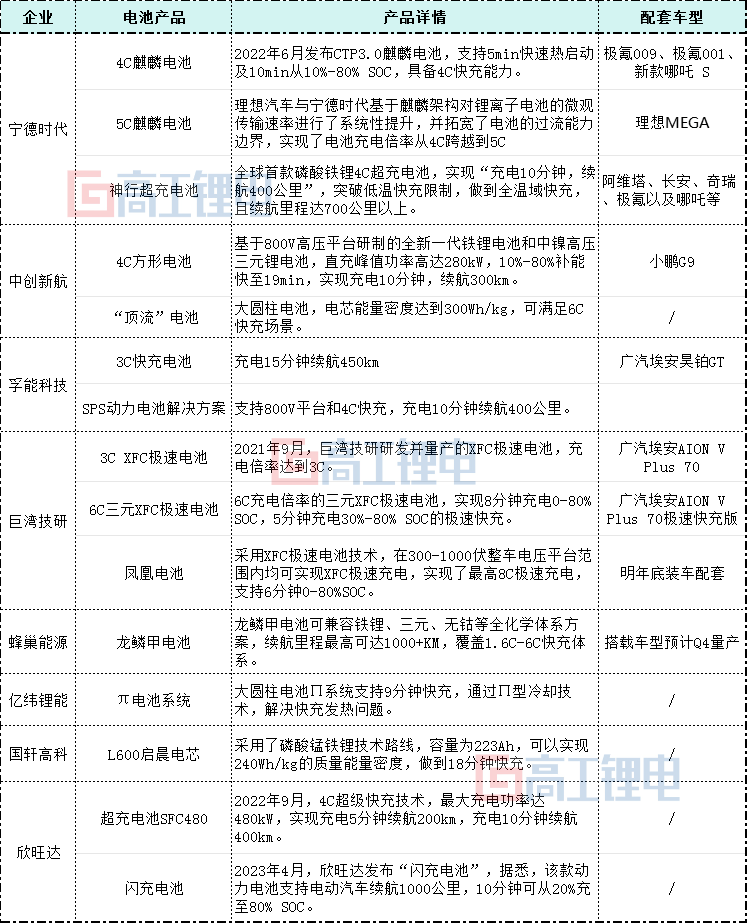

随着2021开始,快充电池进入技术成熟阶段,电池企业为了抢占市场机遇不断提高电池的容量倍率。此前宁德时代2022年6月发布CTP3.0麒麟电池,具备4C快充能力,而近期宁德时代宣布搭载理想MEGA车型,已经具备5C充电能力。

此外,中创新航、蜂巢能源、巨湾技研等也纷纷宣布产品由4C向6C迈进,巨湾技研今年发布的“凤凰电池”甚至可实现最快8C极速充电。

充电倍率的提高对电芯的内阻、电池的热管理系统提出了更高要求。 一方面,内阻越低越好,能够减少电芯发热;另一方面,电池包热管理系统要特别优异,能够最大效率地提高散热能力。

因而,为了在保障电池安全的前提下提高快充电池充电倍率,各家动力电池企业也围绕材料创新及整包热管理两方面“大展身手”。

例如,热管理方面,宁德时代的麒麟电池将液冷系统和隔热垫集成于多功能弹性夹层中置于电芯之间,相对于传统的整块铺设在电芯上方的液冷板方案,换热面积扩大了4倍,电芯的控温效率提升了50%。

蜂巢能源在正极材料上采用前驱体定向生长的精密控制技术,将电芯内部阻抗降低10%以上,负极材料采用液相包覆技术,在石墨表面包覆无定形碳,进一步将电芯阻抗降低至20%负极。

其二,随着电池企业在技术端的不断升级以及产品迭代,快充电池将配套更多不同类型和价格车型。

虽然目前很多企业都在推超级快充电池,但在成本压力下,超级快充适配于价格25万以上中高端车辆。随着铁锂系快充电池正逐步“崛起”,电池成本降低,这将实现快充电池在更低价格车型的配套。

8月,宁德时代发布了全球首款磷酸铁锂4C超充电池——神行电池,可实现“充电10分钟,续航400公里”,突破低温快充限制,做到全温域快充,且续航里程达700公里以上。

值得一提的是,神行电池与此前宁德时代发布的麒麟电池(超充)不同,神行电池主打经济市场,未来主要覆盖15万—30万元的纯电车型。这或许将引领快充车型价格“下探”。

除了宁德时代,中创新航、蜂巢能源、国轩高科也都推出了包含铁锂系技术路线快充电池。

中创新航此前配套小鹏G6的快充电池是基于800V高压平台研制的全新一代铁锂电池和中镍高压三元锂电池,10%-80%补能快至19min,实现充电10分钟,续航300km。

蜂巢能源的龙鳞甲电池可兼容铁锂、三元、无钴等全化学体系方案,续航里程最高可达1000+KM,覆盖1.6C-6C快充体系。

国轩高科L600启晨电芯采用了磷酸锰铁锂技术路线,容量为223Ah,可以实现240Wh/kg的质量能量密度,做到18分钟快充。

其三,随着新能源车市场以及动力电池市场双双进入竞争白热化阶段,快充电池上演量产、装车“加速度”。

2023年以来,“充电5分钟,续航200km”的超级快充方案密集装车配套。一方面,以“蔚小理”为首的造车新势力车企纷纷将快充导入车型标配。

如蔚来ES6的800V车型仅需12分钟充电10%-80% SOC,于5月25日开启交付;小鹏G6搭载中创新航快充电池于今年6月正式上市;搭载5C麒麟电池的理想MEGA也将于今年12月正式发布,明年1月开始展车进店,并于明年2月开始向用户交付。

另一方面,部分企业的快充电池也即将迎来量产。 如宁德时代的神行超充电池、蜂巢能源的蜂巢能源都将于今年年底完成量产;

亿纬锂能4695大圆柱电池将于今年三季度量产交付,采用 3-4C 快充电芯与大面液冷均温技术,支持超快充。

快充“普惠”,还有多远?

即使电池端技术已然成熟,快充电池的推进和应用仍需要车、电池、充电桩的多方面的配合。作为一个高度复杂的系统性工程,快充从三电、到充电桩、电网层面都需要全新调整。

从车企方面来看,多家车企都陆续推出了800V高压电气架构以及450kW以上的超级快充。此种方案下配套快充电池被视为补能最优解之一。

目前已有特斯拉、小鹏、蔚来、理想、北汽极狐、长安阿维塔、比亚迪等多家国内主流车企推出或计划推出800V高压平台以及搭载车型。

匹配800V高压平台的电池方案商中,宁德时代、中创新航、比亚迪、亿纬锂能、国轩高科等均提供有相应产品。

然而,800V高压平台方案需要车企及三电企业对电芯及系统、各高压零部件的绝缘、耐压等级,铜排的载流、耐高温能力设计等进行系统性升级。受限于技术、成本以及超充网络建设等难题,800V高压快充的大规模普及仍需要较长时间。

据不完全统计,目前只有3%左右的新能源汽车搭载了800V高压平台,而且车价都在25万元以上,也就是说很多主机厂仍然采用400伏的中低压平台的架构。

除了车企方面, 超充电桩的配套也是真正实现快充的一大难题。 目前市场上能够真正实现超充充电桩仍为少量分部,主力充电功率仍然是120/180kW还是太少。

尽管华为、威睿等少数企业已经推出了可适用于800V高压的产品,在800V高压平台的车还未成为主流配置的前提下,以及充电桩行业仍处于政策驱动向市场驱动的阶段,建设和运营超充电桩的成本问题也是众多企业“望而却步”的原因。

可以见得,在未来,对于电池企业而言,如何与车企、充电桩企业联动,实现快充技术普惠性降本、将成为快充赛道的竞争重点与发展方向。

审核编辑:汤梓红

-

动力电池关键技术及产业化方案2012-05-16 0

-

DSP的五大发展趋势2021-02-19 0

-

动力电池技术发展瓶颈分析及建议2021-05-07 0

-

充电功能模块动力电池充电方式包括哪几种2021-09-14 0

-

GPS时代 剖析专业PND导航仪三大发展趋势2009-12-03 499

-

快充和慢充的含义及快充将是车载动力电池发展的趋势2017-09-15 1443

-

动力电池及其关键材料的发展趋势2018-03-05 13196

-

浅析动力电池系统国内外发展趋势2018-04-17 11917

-

区块链10大发展趋势介绍2018-07-18 5337

-

我国锂离子动力电池产业化的发展现状及发展趋势2019-02-19 12263

-

机器视觉的五大发展趋势2019-06-08 6161

-

EDA行业将呈现的4大发展趋势2020-05-14 3334

-

2021年人工智能产业五大发展趋势2021-01-22 9725

-

杨林:动力电池回收产业政策、发展趋势行业痛点及标准情况2023-05-24 1417

-

动力电池均衡仪的发展趋势与市场应用2023-06-15 1011

全部0条评论

快来发表一下你的评论吧 !