万和科技北交所IPO终止!拟发力WiFi6研发射频芯片

万和科技北交所IPO终止!拟发力WiFi6研发射频芯片

描述

电子发烧友网报道(文/刘静)又一家射频芯片厂商IPO遭遇终止。深圳市万和科技股份有限公司(以下简称:万和科技)北交所IPO在进入到第三轮问询的时候,其主动撤回了上市申请文件。

根据北交所披露的资料,万和科技分销业务毛利率大幅下滑,被质疑拼凑业绩上市,北交所并进一步要求分析说明发行人实现业绩复苏所需的时间周期,新增客户的真实性和晶圆代理业务大幅增长的合理性。可见,北京证券交易所对IPO上市审核也愈加严格。

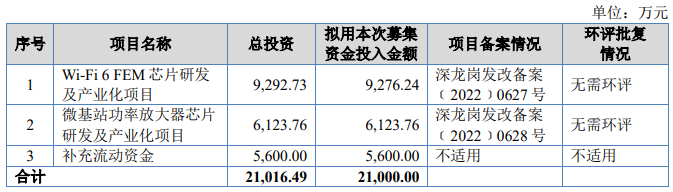

万和科技原计划公开发行不超过1000万股,募资2.1亿元资金,用来投资Wi-Fi 6 FEM芯片研发及产业化项目、微基站功率放大器芯片研发及产业化项目等。

这家公司融资渠道较为单一,背后实控人是曹东生。70后的曹东生,拥有新西兰永久居留权,毕业于北京大学,曾在投资公司、美食公司任职,后转行到芯片行业,担任万和科技董事长、总经理。

靠射频业务起家,主营却已转到电子元器件分销

万和科技成立于2002年,早期业务以有线网络通信CATV模组、FTTH光模块研发生产销售为主,经过多年研发至2015年,万和科技成功研发出了多款自主知识产权的砷化镓功率倍增放大器,以及多款打破国内空白的放大器产品。

万和科技研发出的国内第一款具有自动增益控制的压控放大器AVG1009,2015年开始量产累计出货超400万只;在AVG1009基础上,2019年万和科技又研发出国内第一款集成了数控衰减器的自动增益控制放大器AVG1011,解决压控放大器输出电平波动大的问题。

后来万和科技在现有有线网络通信的射频芯片、射频模组产品的基础上向无线通信领域布局,先后推出无线音频模组、毫米波图传模组及5G微基站低噪声,原计划冲刺北交所IPO也是为进一步研发Wi-Fi 6 FEM芯片及微基站功率放大器芯片募集资金。

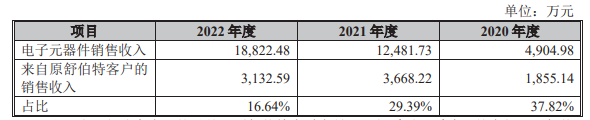

在深耕射频领域17年后,2019年万和科技射频技术产品及服务业务实现5051.49万元收入,贡献高达92.30%的营业收入。2020年至2022年,万和科技来自无线音频模组的收入分别为1737.28万元、2332.27万元和2690.29万元。2022年万和科技射频模组业务增长主要来源于新增客户珠海奇芯光电、深圳西微数字。

但是自从万和科技2020年开始布局拓展芯片分销业务以来,射频业务占比被稀释得很厉害,到2022年射频业务收入占比已降到三成。虽然芯片分销玩家众多,竞争激烈,但后来者的万和科技陆续取得汇顶科技、宏芯宇、泰晶科技、基合半导体等***原厂的代理权,电子元器件分销收入取得快速增长,短短三年时间电子元器件销售收入规模从79.06万元飙升到12481.73万元,业务占比从1.44%快速提升至55.75%。2022年万和科技电子元器件销售业务贡献的营收再次提高到6成以上,达1.88亿元。

万和科技无需提供技术服务的分销业务存在转变成纯贸易业务的风险。北交所要求万和科技说明剔除贸易类业务(分销、晶圆代理)后公司主要财务指标,是否满足上市条件,结合射频技术业务的成长性及其与贸易类业务的关联性、报告期内贸易类业务大幅增长、新增客户收入大幅增长的原因及合理性,进一步说明公司是否存在拼凑业绩上市的情形。

收入规模远低Qorvo,瞄准WiFi6细分市场研发芯片

在有线网络通信行业,万和科技的主要竞争对手是美国的Qorvo,Qorvo是有线传输网领域的领导者,在市场上占据了绝对多数份额,品牌优势和技术优势很强。万和科技在报告期内射频技术产品的收入规模远低于Qorvo,很难与Qorvo在市场上直接竞争。

万和科技选择瞄准细分市场研发芯片。以FTTH光模块为例,2020年至2022年,万和科技使用外购芯片的FTTH光模块占比为15.51%、0.49%、0.16%,呈逐步较少趋势。在FTTH光模块领域,终端客户更关注产品的性能和价格。因此在未指定芯片品牌的客户中,万和科技的射频产品相对于Qorvo的产品,在性能指标相近的情况,万和科技的产品具备价格优势。

在无线网络通信射频器件行业,万和科技的国内竞争对手主要是国博电子、重庆西南集成威廉希尔官方网站

等;国外主要竞争对手有美国的Skyworks、Qorvo等企业。这些企业经过长时间发展,具备一定的技术和资本优势。

虽然现在是芯片分销业务收入占大头,但万和科技仍高度重视射频技术业务的研发投入。报告期内,万和科技的研发费用分别为431.22万元、435.85万元和711.01万元,上述研发费用占射频芯片及射频模组收入比例分别为6.91%、5.26%和7.16%。

报告期内,万和科技研发的涉及有线带宽网络的产品项目投入及进展情况如下:

截至报告期末,万和科技大部分产品已顺利完成研发,正在从事的研发项目中,涉及有线宽带网络领域的产品有低噪声放大器SG204、数控可变增益放大器AVG1011P。该两款射频芯片产品均应用于FTTx终端设备中,其中低噪声放大器SG204满足DOCSIS4.0规范。

万和科技透露,低噪声放大器SG204的研发任务主要是将产品的带宽扩展到1.8GHz以满足DOCSIS4.0的要求,在输出能力、噪声等指标要求方面和已完成研发的SG12系列芯片接近,该项目目前处于设计实施阶段。AVG1011P的研发任务是在AVG011的基础上,将自动增益控制的衰减范围从24dB提升到30dB以上,该项目目前处于封装测试验证阶段。

万和科技原计划冲刺北交所IPO上市,使用募集资金进一步将射频技术业务延伸到Wi-Fi 6 FEM芯片、微基站功率放大器芯片。

现在终止IPO,万和科技可能会通过其他融资渠道筹集资金开展WiFi6及WiFi 6E FEM芯片、微基站功率放大器芯片进行深入研究和开发。

目前,全球WiFi6市场正在快速扩张。根据Statista预计,2022年全球Wi-Fi 6(第六代Wi-Fi技术)芯片将超过20亿套。根据IDC数据显示,截至2021年底,全球Wi-Fi6终端出货量超过20亿台,占全部WiFi终端出货量的50%以上,2025年有望增长至52亿台。

- 相关推荐

- 射频芯片

-

为什么WiFi6和MESH是绝配2020-06-07 5690

-

物联网WIFI6芯片研发解决方案2020-11-09 12936

-

南麟电子北交所IPO!电源管理芯片业务近5成,募资6.20亿进行车用芯片研发等2022-08-23 2520

-

云里物里北交所IPO!7成收入来自蓝牙传感器,募资1.89研发云平台等2022-09-03 2661

-

太川股份冲刺北交所IPO!主打楼宇对讲门禁产品,募资1.54亿扩产2023-07-26 1853

-

最新!主板、科创板、创业板、北交所IPO条件对照表2023-09-05 1156

-

东昂科技北交所IPO申请已获受理2024-01-10 727

-

埃维汽车北交所IPO获受理,新能源汽车设计业务高增长2024-01-18 2098

-

鸿普森北交所IPO问询!上半年营收不到亿元,募资1.27亿研发智慧城市AI技术2024-02-05 6927

-

光伏行业再添新军,兴洋科技冲刺北交所IPO2024-02-22 907

-

九州风神冲刺北交所IPO2024-03-11 550

-

畅想高科终止北交所IPO,原拟募资2.22亿元2024-03-21 629

-

佳能科技北交所IPO获受理2024-11-06 278

全部0条评论

快来发表一下你的评论吧 !