一文读懂中国智能网联汽车的未来发展趋势

描述

21世纪以来,随着各项科技迅猛发展,多元化技术革命创新正在给我们的衣食住行,带来全新的数字人工智能体验,各行各业都搭乘着技术产业的转型升级,迎来高速发展时期。尤其是汽车行业,在技术通信、交通运输、传统汽车产业电子升级以及5G大数据物联网的加持下,诞生出了以智能网联汽车为代表的新一代交通汽车。与传统汽车相比,当下的智能网联汽车正在实现人、车、路、智能服务平台一体化的新出行生活体验。

一、全球智能网联汽车发展步入新阶段

汽车产业被全球各国作为继房地产之后的又一经济起搏器,其发展一直都备受关注,尤其是近年来形成的智能网联汽车战略新格局,促使各国都想抢占到未来的发展先机,占据更大的汽车市场份额。目前,世界几大汽车强国中、美、德、日纷纷加快在智能网联汽车领域的市场布局,都想在未来的世界智能网联汽车竞争中领先一步。在中国,国内高端自主汽车品牌和掌握科技的新型造车企业纷纷入局,目前已经实现部分车型全系标配 L2 级智能驾驶辅助功能,智能网联汽车在全国多地实现常态化载人载物的测试和示范应用。且实现了多项科技和产业的技术领先变革,实现多个智能网联汽车的产业闭环布局。我国已经完成了L2 级辅助驾驶已经开始大规模普及,但在智能辅助驾驶落地为主的L3级上,仍有较长的路要走,目前国内多家智能网联汽车厂商,正在加紧科技革新与推动,相信在未来的数年内,全面实现L3级的规模化普及,并非难事。在美国,智能网联汽车也迎来了新的发展阶段,美国汽车产业开始重视车路云的协同发展,正在搭建以驾驶员、网联汽车系统、道路系统、云平台为一体的综合型道路,想要在将来的智能网联汽车市场抢占先机。在德国等欧洲国家,正在通过大量的技术革命测试,探索智能网联交通的发展之路,推广技术产业的融合升级,探索更多汽车、城市、交通、科技应用发展为一体的智能交通生活方式。

从目前各国的智能网联汽车发展态势上来看,各国的智能网联汽车都迈入了新的发展阶段,究竟谁能够在未来的智能网联汽车市场中最先崭露头角,还要依据于各国掌握的最新科技技术和市场实践应用。

二、我国智能网联汽车行业发展背景:政策支持叠加广阔的应用场景

为加快我国智能网联汽车产业的变革与发展,国家各部门在近年来出台了一系列政策,鼓励支持智能网联汽车产业的整车制造、交通运输、信息交通通信、电子交通互联等多个领域的创新。尤其是在顶层目标提出、规范制定和核心技术发展以及行业相关的落地应用、产业驱动上,都给予了明确的发展指导方向。在2022年11月,工业和信息化部和公安部联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》中,也对智能网联汽车的发展给予多个具体的政策支持。在多项政策叠加支持下,智能网联汽车应用场景也越发广阔。从目前的智能网联汽车场景应用清单来看,其主要涵盖三大类近20项应用场景。

前沿技术研发类场景;

涵盖公路自动驾驶测试、智能城市基础设施与智能网联汽车协同发展、高级别自动驾驶的网联云控场景、智能网联汽车核心零部件与车规芯片上车测试等应用场景。

- 城市服务应用类场景;

涵盖无人车驾驶、无人车配送、无人车零售、自动驾驶出租车(环卫车、微循环接驳车、公交车、物流车等)、智慧交管解决方案、云平台智能交通数据、自动泊车等。

- 跨界类融合创新类场景;

涵盖各类创新自动驾驶测试、网络安全与智能网联汽车融合应用、智能网联汽车数据与区块链技术、卫星互联网与汽车网联技术融合等。

政策加持叠加广阔的市场应用场景,为智能网联汽车行业创造了一个有利的发展环境,行业迎来关键发展期。

三、我国智能网联汽车的行业现状

1. 产业链由链式向网状转变眼下,智能网联汽车处在产业融合技术革新变革的关键时期,高速发展的产业及布局态势,决定了智能网联汽车行业的产业链路正在由单一的垂类链式,转向分级共享、跨域工作的网状式系统。在智能网联汽车产业逐步与其他产业融合中,自动驾驶、智慧交通、智慧城市、云计算物联网等产业也纷纷入局,形成更大的智能网联生态系统。

2. 市场规模迎来快速增长

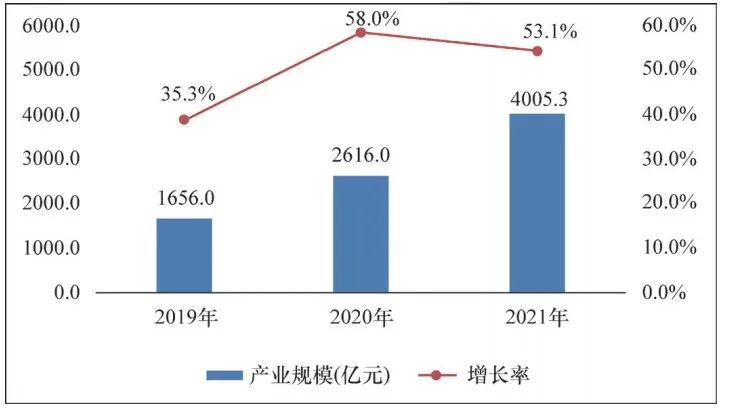

目前,智能网联汽车产业的发展速度明显进入了蓬勃态势,在国家出台的《中国制造2025》以及《“十四五”规划》中,通过各项明确性的政策产业支持,再结合国家智能网联汽车创新中心数据显示,到2025年,我国智能网联汽车产业仅汽车部分新增产值将超1万亿元。到2030年,汽车部分新增的产值会到2.8万亿元。在物联网、云计算、大数据、人工智能等技术创新的融合下,2019—2021年我国智能网联汽车产业规模继续高速增长,2021 年产业规模增长至 4005.3 亿元,同比增长 53.1%。

2019—2021 年我国智能网联汽车产业规模及增长率

(数据来源:赛迪顾问)

3. L1~L2 级辅助驾驶仍是市场主流

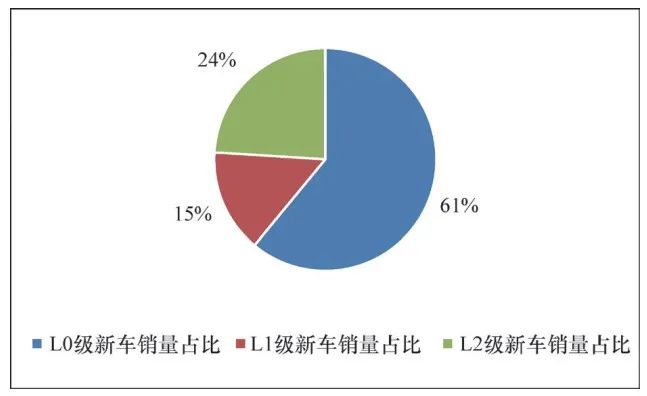

虽然智能网联汽车产业目前正处在高速发展阶段,但受制于当下的各项技术和市场落地应用的限制,目前国内智能网联汽车主要还是L1~L2 级辅助驾驶为主。想要实现L3级及以上的辅助驾驶产业规模化应用市场,还需要较长时间的探索。从汽车品牌端来看,目前包括华为塞力斯在内的长城、北汽、小鹏、理想、上汽、长安等车企均已完成L2级辅助驾驶系统新车在市场上大规模普及应用。从2021年我国新车辅助驾驶渗透率来看,(L1+L2)智能辅助驾驶约为 39%,L1、L2 级新车占比分别约为 15% 和 24%。基本占据市场新车总量的2/5,且这一数据随着智能网联汽车技术产业的完善,逐年递增。

2021 年我国智能网联汽车新车渗透率

(数据来源:中国智能网联汽车产业创新联盟)

四、我国智能网联汽车的投融资情况:热度有所回落

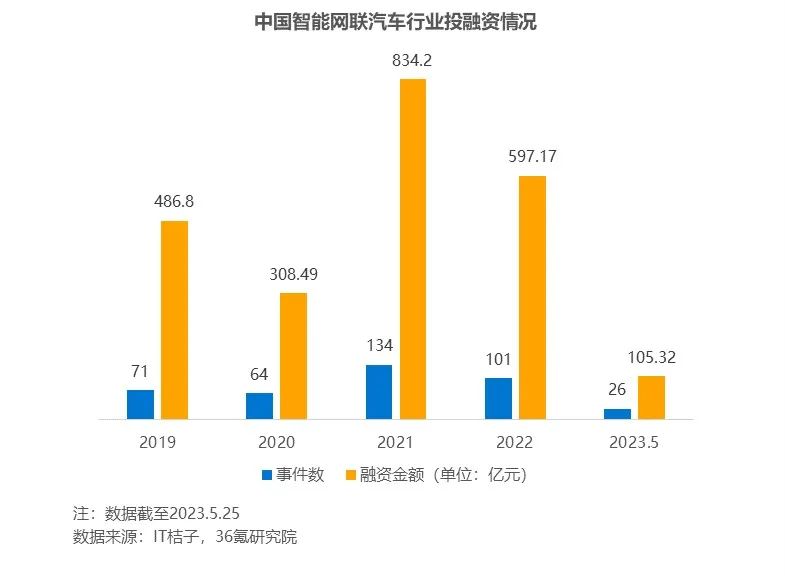

从IT桔子及36氪研究院给出的数据来看,2019年为智能网联汽车行业投融资崛起之年,在2019年我国智能网联汽车行业投融资事件71起,投融资额达到486.8亿元。到2021年达到峰值——投资事件134起,总投融资额达到834.2亿元。但受制于大环境及基金退出难等问题的影响,在2022年及2023年1-5月份,我国智能网联汽车行业投融资明显回落。2023年前5个月,总投融资额仅为105.32亿元。但这只能说明智能网联汽车行业的热度略有回落。

得益于2021年-2022年期间,近1431.37亿的投融资进入到智能网联汽车行业,未来几年中国智能网联汽车行业投融资或将处在一个平均水平的热度阶段,这也是回落到一个常规性投融资热度的阶段表现。

五、行业未来发展趋势:L3级智能驾驶、数据安全成为发展要点

随着L1-L2级智能网联汽车的普及,在未来一段时间内,想要抢占更多的智能网联汽车市场,就在于谁能将L3级智能驾驶量产化,目前各国都在努力布局L3级智能网联汽车产业的相关市场和技术平台。谁能够率先量化落地L3级智能驾驶技术及场景应用,谁就会在下半场自动驾驶市场,拥有绝对的话语权和商业竞争力。

此外,在汽车网联科技技术日渐成熟的未来,其与各类互联网应用场景完全实现交互后,产生大量的人、车、路、平台数据,也将是车企关注的要点。因为这些庞大的数据,涵盖的不仅是汽车网联路线,更关系到一个国家人民的生活出行行为,这些数据一旦被泄露、窃取或者遭受不法分子的网络病毒攻击,都将会让民众的个人隐私曝光。在未来,车企和政府需要面对数据安全问题,着重出台相关的法规制度,制定严格的数据规范管理细则,并借助互联网的技术和监管,做好数据安全防护工作。

来源:汇东IPO

-

磁传感器未来发展趋势特点分析2012-09-21 0

-

智能网联汽车,我国汽车工业高端转移的有力抓手2016-04-22 0

-

您看好电动汽车的未来发展趋势吗?2017-04-26 0

-

中国发展的突破口就是智能网联汽车终端2017-06-08 0

-

中国国际工业博览会:新能源与智能网联汽车展2017-08-03 0

-

未来触控产品发展趋势12019-01-07 0

-

未来触控产品发展趋势22019-01-07 0

-

未来触控产品发展趋势32019-01-08 0

-

蓝牙技术未来的发展趋势2019-03-29 0

-

电源模块的未来发展趋势如何2021-03-11 0

-

电池供电的未来发展趋势如何2021-03-11 0

-

汽车电子技术的发展趋势是什么?2021-05-17 0

-

探讨智能视频分析技术的应用现状与发展趋势2021-06-03 0

-

蜂窝手机音频架构的未来发展趋势是什么2021-06-08 0

-

未来PLC的发展趋势将会如何?2021-07-05 0

全部0条评论

快来发表一下你的评论吧 !