全球半导体市场数据汇总及2024年趋势预测

描述

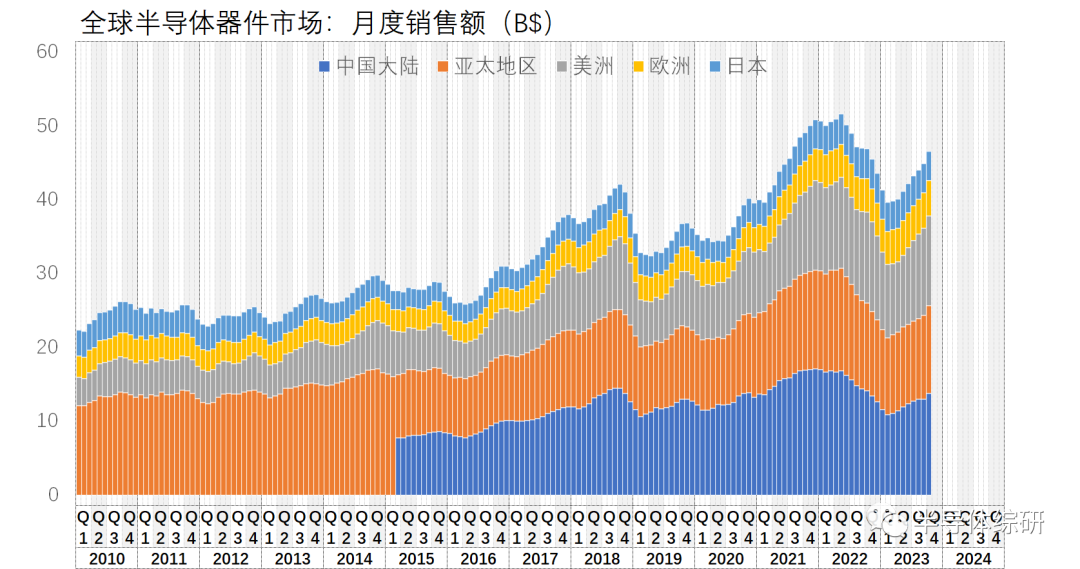

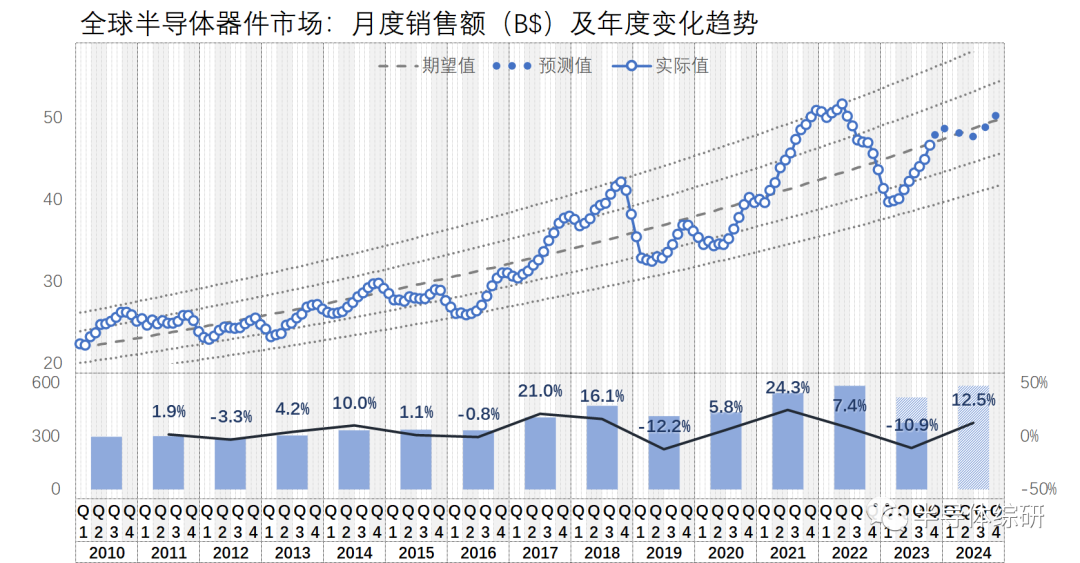

最近,SIA公布了10月份的全球半导体器件市场的数据。本月居然又是大涨,单月环比增加值高达3.9%。这个算是一个很惊人的涨幅了

从今年2月份以来,器件市场数据一路单调上扬、高歌猛进,势头看起来很是不错

其中中国大陆的单月涨幅高达6.1%,据全球各个国家地区之首,仅次于欧洲地区的6.6%

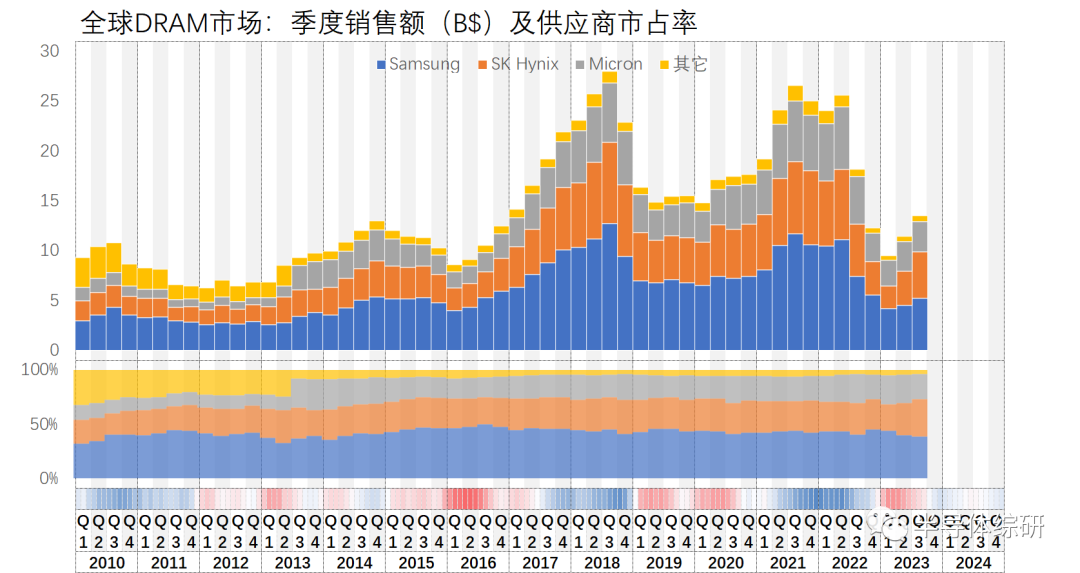

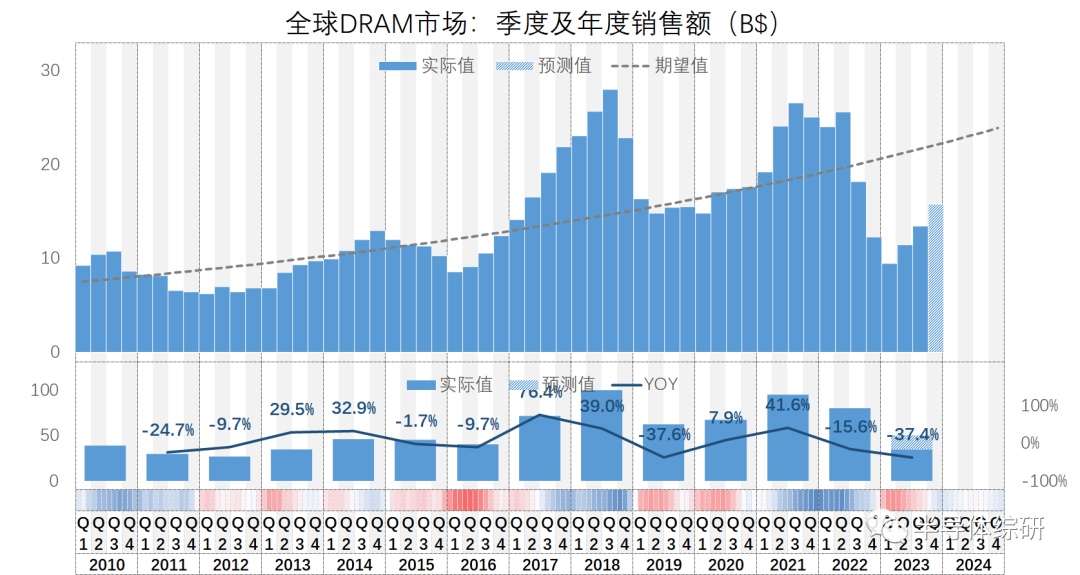

而根据DRAMeXchange最新公布数据,全球DRAM市场在Q3也继续保持高速增长。这一方面是得益于几大供应商的减产提价,另一方面也有HBM市场大增的功劳

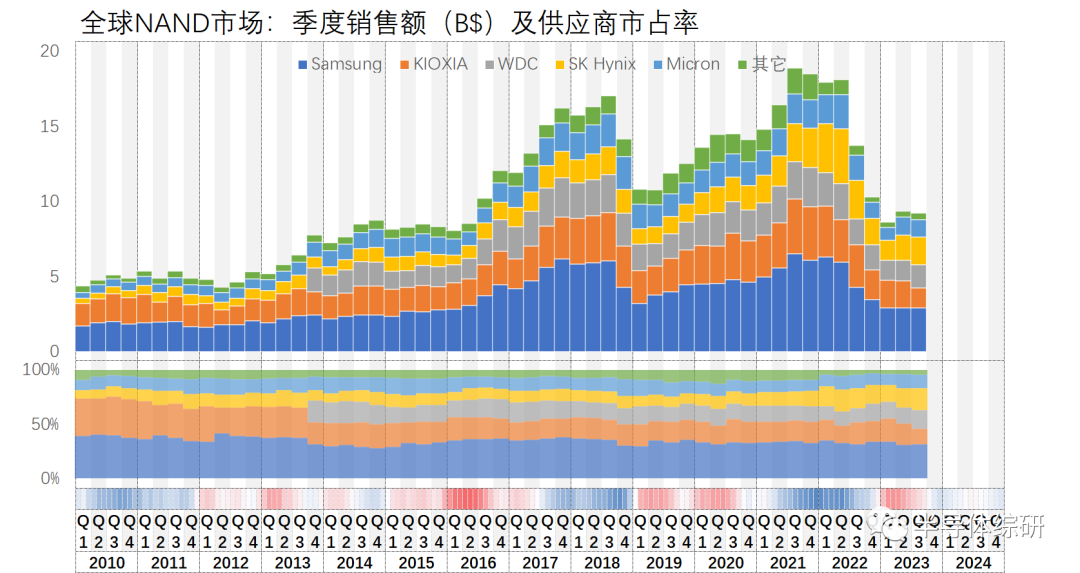

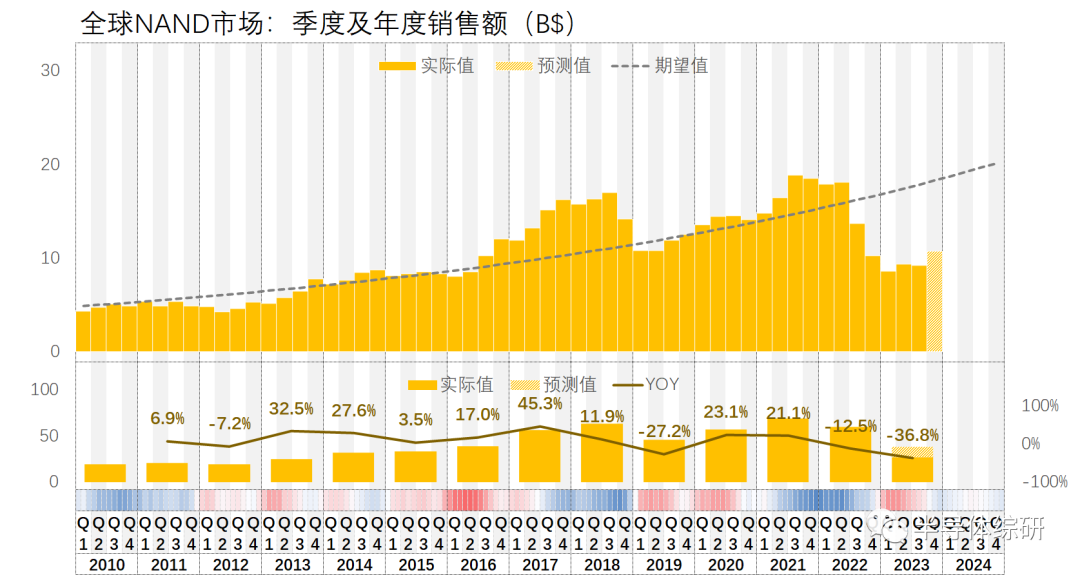

而根据DRAMeXchange最新公布数据,全球DRAM市场在Q3也继续保持高速增长。这一方面是得益于几大供应商的减产提价,另一方面也有HBM市场大增的功劳 而NAND市场相比则依旧萧条,Q3环比甚至小幅下降了1.17%由于NAND产品的大供应商数量较多,供应资源分散,导致了减产保价的效果受到一定影响;而且NAND领域也缺少一个像HBM这样的重磅产品引领整个市场高速发展

而NAND市场相比则依旧萧条,Q3环比甚至小幅下降了1.17%由于NAND产品的大供应商数量较多,供应资源分散,导致了减产保价的效果受到一定影响;而且NAND领域也缺少一个像HBM这样的重磅产品引领整个市场高速发展

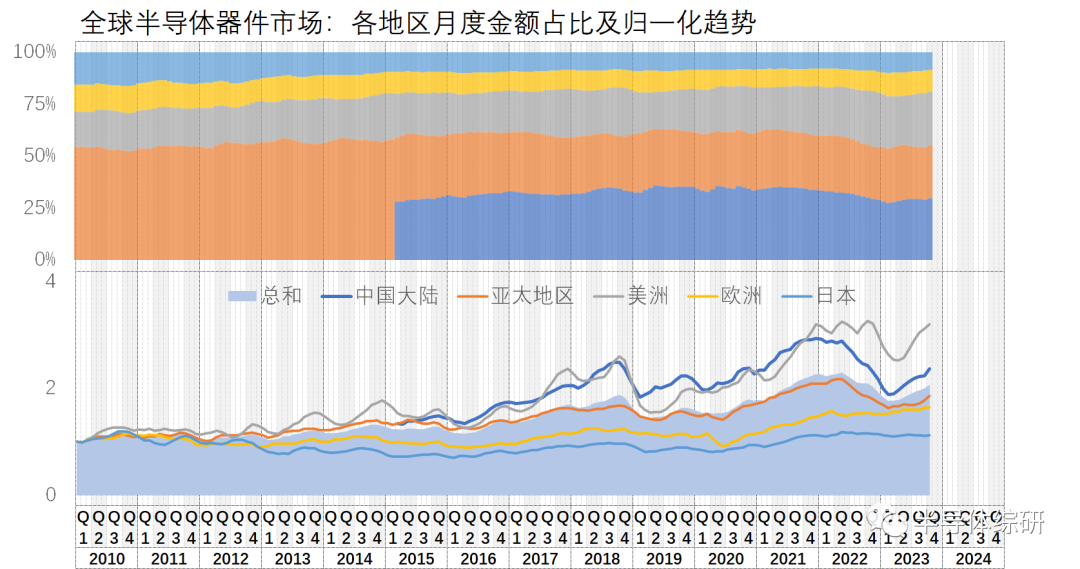

细心的朋友看到这里应该发现我的图表上面已经增加了2024年的数据位置,大概猜到我在本文中要做什么了

对的,我这次打算介绍一下我个人对2024年整个全球半导体行业趋势的预测了当然,个人观点不一定有多准确,大家看看就好

下面是我对2024年的全球半导体器件市场的预测:虽然目前整个市场的反弹速度超过我之前的预期,但我依旧担心数据在冲破平均期望值(中心虚线)后会受到一定压力

事实上目前整个电子行业依旧不是特别乐观。目前的反弹主要源自DRAM市场的回暖和AI算力芯片以及最近一波手机热潮带来的影响

我一直担心这个数据在明年Q1前后会有较大回调压力,毕竟单一来源的上涨动力不一定能持续太久,整个下游消费电子的疲软终究会压制器件市场的进一步上涨力量

我猜测2020年初的那一轮二次触底会再次发生。但目前我也看不到大幅回调的理由,所以暂时预测明年Q2小幅回调以后整个市场会良性地再次回暖

整个2024年的器件市场有可能就是一个温吞水的局面,没有大的衰退、也没有什么爆发,结构性的机会应该也有,但大抵也和AI芯片关联

我个人预测2024年全年器件市场同比增加12.5%,为5848亿美金(SIA自己官网发布的预测是13.1%,和我差不多)

DRAM和NAND的市场我暂时还是仅仅预测到2023年Q4。简单来说就是,DRAM持续高涨,NAND则不太好说,大概是微涨吧。反正再跌的可能性应该微乎其微了

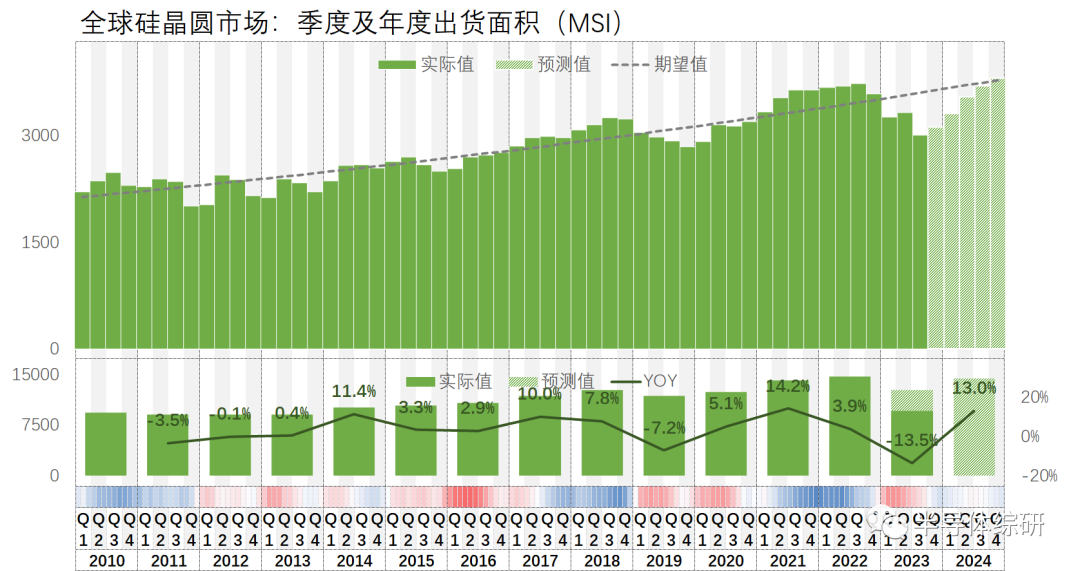

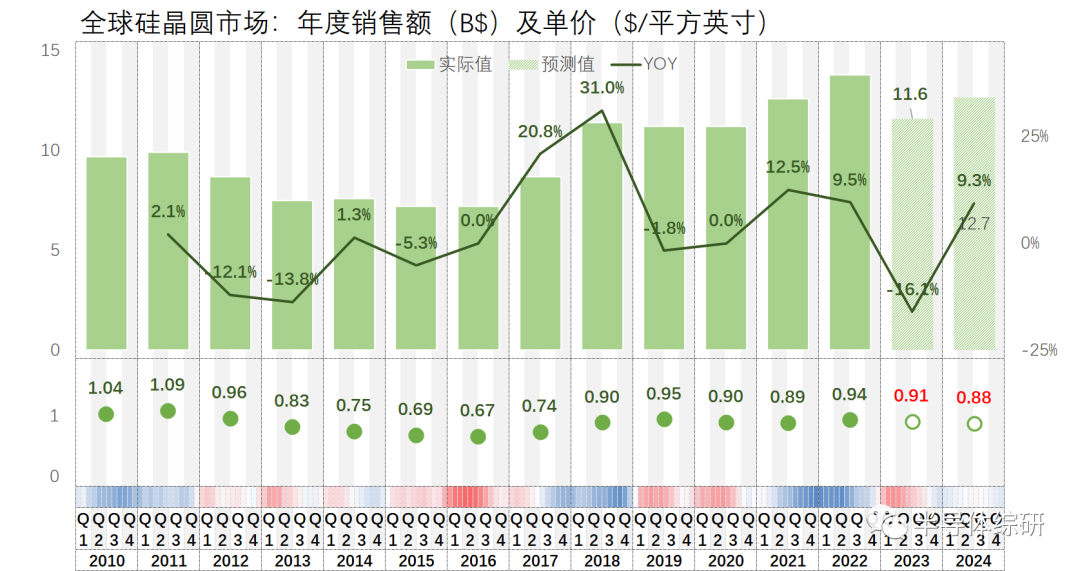

再预测一下硅晶圆的出货量和市场吧。这个数据大体反映了同期的实际晶圆厂产量,值得我们注意Q3数据的暴跌有些让我意外,但也在情理之中。目前全球晶圆厂的实际产能利用率确实不太好。TSMC也是靠高端5/3nm工艺赚钱(单价高、毛利高、数量不大)

所以明年大概率是逐步恢复,但不一定能突破历史最高点

另外,考虑到前期全球硅片产能的激进扩张,后面大概率其单价会回调不少。所以我估计大硅片在2024年的市场约127亿美金,同比增加9.3%

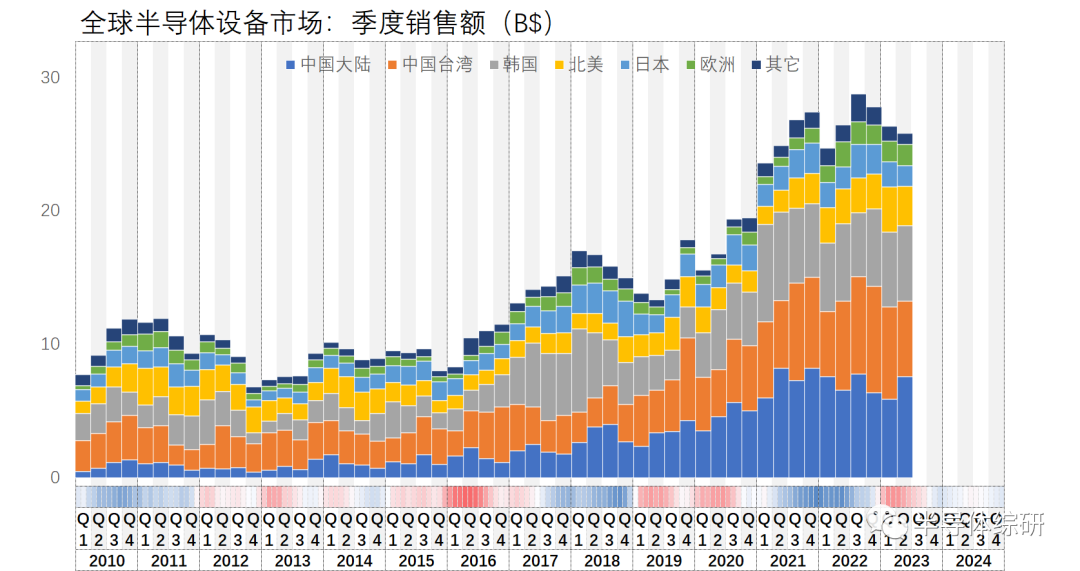

说实话,我目前最悲观的领域是半导体设备市场。今年年初开始,在中国大陆大量采购制造设备的背景下,全球设备市场数据依旧一路下探。可以说如果没有大陆的采购数据支撑,这个图形会更难看

如果没有意外的话,今年Q3开始一直到明年Q2估计走势都不会太好,如果不是更差的话...

关于这个话题,我打算后面新开一篇单独聊聊。大家等我把几大设备供应商的财报数据整理好以后再说

本号对所有原创、转载文章的陈述与观点均保持中立,推送文章仅供读者学习和交流。文章、图片等版权归原作者享有,如有侵权,联系删除。

北京汉通达科技主要业务为给国内用户提供通用的、先进国外测试测量设备和整体解决方案,产品包括多种总线形式(台式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的测试硬件、相关软件、海量互联接口等。经过二十年的发展,公司产品辐射全世界二十多个品牌,种类超过1000种。值得一提的是,我公司自主研发的BMS测试产品、芯片测试产品代表了行业一线水平。

-

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名2024-03-16 0

-

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名2024-03-29 0

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 0

-

全球半导体市场进入供大于求的局面2013-01-30 0

-

今年半导体市场不看手机脸色2018-01-29 0

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 0

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 0

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 0

-

机构发布2024年全球半导体市场八大预测:增长率可达20%2023-12-08 1341

-

明年有期待?2024年全球半导体市场规模增长17%2023-12-20 1875

-

2024年全球半导体市场预测:AI驱动增长,存储芯片有望恢复2023-12-27 1044

-

2024年全球半导体市场八大预测!2023-12-27 873

-

全球半导体,冰火两重天2024-03-05 465

-

全球半导体市场回暖:预计2024年市场规模将达6000亿美元2024-10-14 529

-

全球半导体市场规模预测2024-12-19 231

全部0条评论

快来发表一下你的评论吧 !