以太网交换芯片发展分析

描述

本文来自“商用交换芯片国产替代加速(2024)”,以太网交换机对外提供高速网络连接端口,每个端口直接与主机或网络节点相连,能够同时连通多对端口,使每一对相互通信的主机无冲突地传输数据。

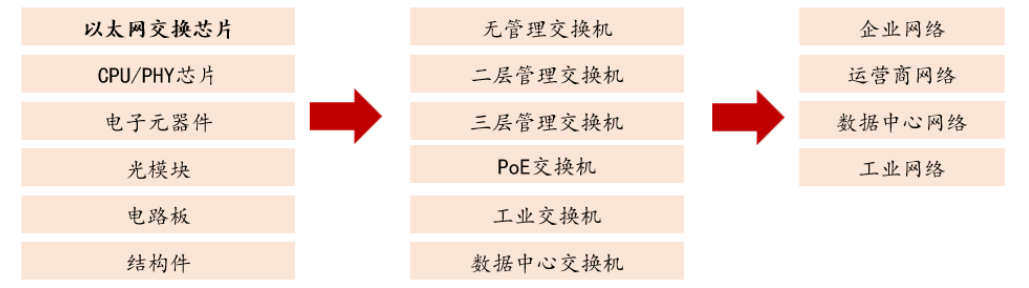

交换机产业链上游主要包括芯片、元器件、光模块、威廉希尔官方网站 板、电源模块和结构件等元件;中游按照终端应用场景,可分为无管理交换机、二层管理交换机、三层管理交换机、PoE 交换机、工业交换机和数据中心交换机等;下游应用于电信运营、云服务、数据中心等领域。

以太网交换芯片是用于交换处理大量数据及报文转发的专用芯片,为交换机内构建下游应用网络的核心平台型部件。交换芯片决定了交换机的性能,交换机主要功能是提供子网内的高性能和低延时交换,其中高性能交换的功能主要由交换芯片完成。

交换芯片在交换机中价值占比较高。交换机厂商锐捷网络 2019-2021 年原材料构成中,芯片的占比分别为 43.81%/44.71%/51.93%,显著高于其他原材料成份。

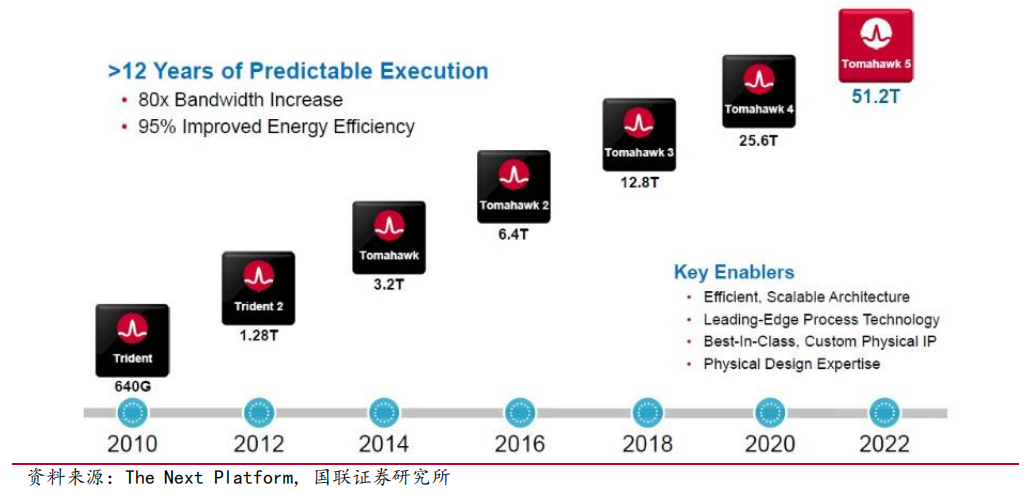

国际市场来看,根据 The Next Platform 的信息,国际商用交换芯片大厂博通在 2014 年推出 Tomahawk1 芯片后,交换容量每两年翻一倍。博通于 2019 年 12 月正式推出全球首款具备 25.6Tbps 容量的交换芯 Tomahawk4。2022 年 8 月,博通推出速率高达 51.2Tbps 的 Tomahawk5,单芯片可支持 64 端口 800Gbps 或 128 端口 400Gbps或 256 端口 200Gbps 的交换机。2023 年 3 月,Tomahawk5 芯片已批量出货。

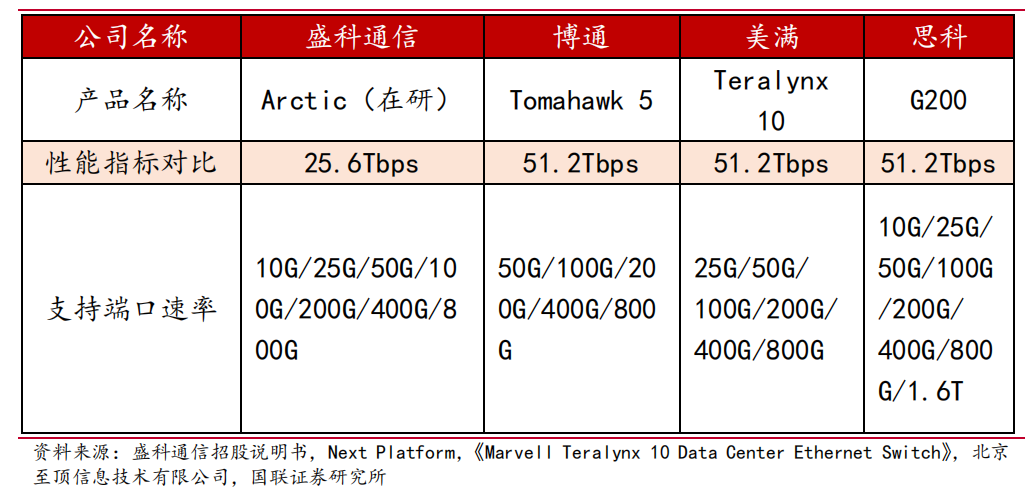

国内主要商用交换芯片厂商盛科通信推出的 TsingMa.MX(交换容量 2.4Tbps)、GoldenGate(交换容量 1.2Tbps)等系列,均已导入国内主流网络设备商并实现规模量产,其中已批产性能最强的 TsingMa 系列产品 CTC8180 交换容量为 2.4Tbps,最大端口速率为 400G,与国际厂商仍有较大技术差距。

盛科通信在研的Arctic,交换容量最高达到25.6Tbps,支持最大端口速率800G,面向超大规模数据中心,交换容量与博通的 Tomahawk4 持平。根据公司招股说明书,该产品预计于 2024 年推出,有望实现 3 个产品迭代周期的飞跃,降低我国以太网交换芯片行业与国际最先进水平的差距,加速商用交换芯片国产替代。

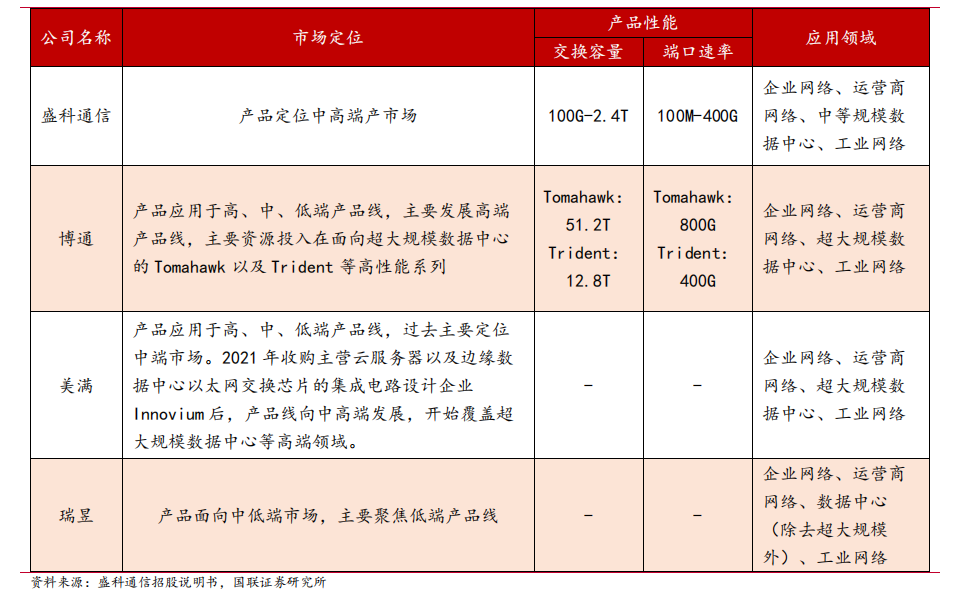

从应用领域来看,主要商用芯片厂商均覆盖企业网络、运营商网络、数据中心网络及工业网络。在数据中心领域,博通和美满已能够覆盖超大规模数据中心;瑞昱主要聚焦低端产品线,其以太网交换芯片产品的交换容量及端口速率均较低,因此尚未覆盖超大规模数据中心;盛科通信已覆盖中等规模数据中心,Arctic 芯片的批产,有望助力其进军超大规模数据中心领域。

数据中心有望成为未来中国商用以太网交换芯片市场增长的主要推动力。根据灼识咨询数据,中国商用数据中心用以太网交换芯片总体市场规模2020年达到52.60亿元,2016-2020 年 CAGR 为 19.60%;预计至 2025 年市场规模将达到 120.40 亿元,2020-2025 年 CAGR 为 18.00%,高于其他应用场景。

全球市场来看,根据 IDC 和灼识咨询的数据,2020 年全球以太网交换设备的市场规模为 1807 亿元,2016-2020 年 CAGR 为 3.50%。预计 2025 年市场规模将达到 2112亿元,2020-2025 年 CAGR 为 3.20%。

国内市场来看,根据 IDC 和灼识咨询数据,2020 年中国以太网交换设备的市场规模为 343.80 亿元,2016-2020 年 CAGR 为 9.60%。预计 2025 年市场规模将达到574.20 亿元,2020-2025 年 CAGR 为 10.80%。

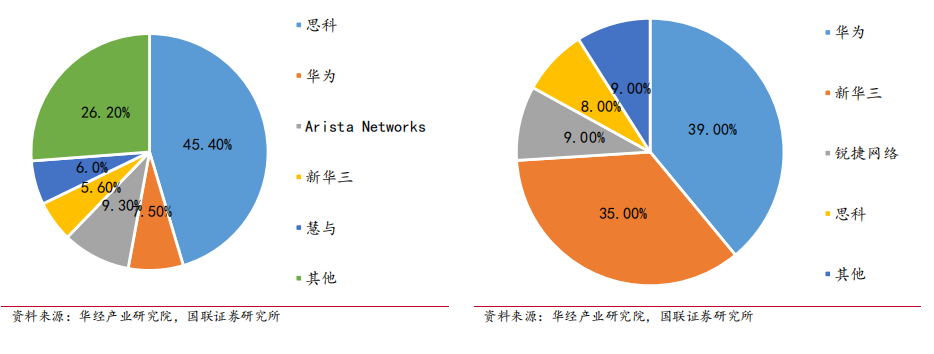

思科占据全球以太网交换机市场约半壁江山。根据华经产业研究院的数据,中国以太网交换机行业集中度较高,主要厂商包括新华三、华为、锐捷网络、思科、迈普技术、烽火通信、中兴通讯等。

主要厂商中,华为、思科主要为自研交换芯片;新华三、中兴通讯、烽火通信在自研交换芯片的同时,亦外购商用芯片;锐捷网络、迈普技术等厂商主要外购交换芯片。以太网交换芯片国产替代空间广阔。国内市场来看,自用以太网交换芯片市场的主要参与者为华为和思科。

审核编辑:汤梓红

-

以太网交换机芯片概述2011-11-06 0

-

FPGA怎么助力工业以太网交换机的发展?2019-08-05 0

-

以太网的分类及静态以太网交换和动态以太网交换、介绍2018-10-07 6470

-

以太网交换机是什么 以太网交换机的使用方法2022-10-09 1038

-

详解工业以太网交换机的原理、特点、优势、应用2023-04-25 4736

-

核心Switch/PHY芯片加持,千兆以太网交换机持续放量2023-09-04 5626

-

以太网交换芯片发展历程及行业分类2023-12-04 2334

-

和共享式以太网相比,交换式以太网有什么不同的特点?2024-02-21 3963

-

以太网交换芯片的发展前景2024-03-18 858

-

以太网交换芯片厂商有哪些2024-03-18 1313

-

以太网交换芯片是什么 以太网交换芯片的作用有哪些2024-03-21 1957

-

以太网交换芯片厂商介绍2024-03-21 1821

-

什么是以太网交换芯片技术?它有哪些设备和作用?2024-03-21 1934

-

以太网交换芯片作用是什么2024-03-22 1052

-

以太网交换芯片公司有哪些2024-03-22 2005

全部0条评论

快来发表一下你的评论吧 !