尘埃落定 2023新能源汽车产销超900万辆

描述

摘要

12月销量同比增长47.5%,为2023新能源车市画上“小翘尾”。

2023新能源车市产销尘埃落定。

中国汽车工业协会数据显示,12月,新能源汽车产销分别完成117.2万辆和119.1万辆,同比分别增长47.5%和46.4%,市场占有率达到37.7%;2023年累计产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点。

整体看来,2023全年新能源车市销售表现,低开高走,进入下半年维持稳增长态势。

尤其12月各大品牌开启新一轮降价,理想、蔚来、哪吒、极氪部分车型优惠降幅1-5万元不等,比亚迪全系降价,降幅几千元至上万元不等。

年关前的一波促销手段推动当月销量同比增长逼近五成,为2023新能源车市画上“小翘尾”。

回顾2023年,开局终端的价格战让新能源车市景气度急转直下,全行业为降本增效付出惨痛代价。

从电动化渗透来看,2023国内新能源汽车自4月起稳定保持超30%的市占,行业从高速增长期向成熟期过渡,激烈的竞争已成行业主旋律。

高工产业研究院(GGII)认为,为向“油电同价”的目标逼近,2024年新能源车市将延续价格战的主基调。

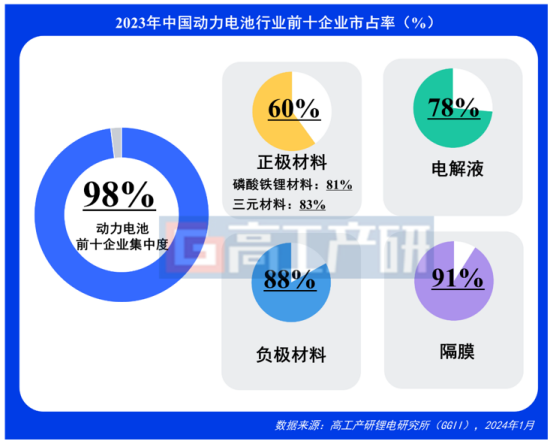

更加激烈的竞争压力也向动力电池产业链传导。

2023年动力电池产业链整体同步经历了新年能源汽车终端在一季度去库存,二季度迎拐点,三四季度走向复苏与增长的产业变化。

过程中,动力电池产业链各领域竞争格局加速分化向两极。

电池端,GGII初步调研数据显示,2023年中国动力电池出货630GWh,同比增长31%。

价格方面,电芯价格及利润整体成呈下行走势,GGII预计2025年后有望修复。

材料端,正极材料、负极材料、隔膜、电解液等细分产业链目前的产能规划均远超于2025年市场的需求上限。

加之,部分企业为推进规模降本能力,加快产能投建、爬坡的速度,使得产能过剩的时间节点提前。

装备端,产线正在加大以效率提升为代表的新工艺导入力度,以工艺变革推动提质增效。

持续的竞争态势下,产业链旧产能到新产能的进化过程加速,企业应注重开源节流,巩固自身优质渠道,打造差异化优势并保持良性降本,实现穿越周期。

审核编辑:刘清

-

年产销量最高3000万辆?2013-07-20 0

-

乘联会:12月新能源乘用车销量突破10万辆,全年销量超55万辆2018-01-11 0

-

比亚迪率先实现了30万辆新能源汽车的产销战绩2018-08-27 1563

-

预计全年新能源汽车销量将在110万辆左右2020-08-13 682

-

9月份我国汽车市场进入旺季,新能源汽车产销量突破13万辆2020-11-19 4720

-

预计2021年全年,中国新能源汽车有望实现产销200万辆2020-12-24 3813

-

预计2021年新能源乘用车销量为150万辆,推动行业发展2021-01-12 1980

-

2020年全年,新能源汽车产销136.6万辆和136.7万辆2021-01-13 3501

-

新能源乘用车产销占比逐年提升,产销均以纯电动乘用车为主2021-02-18 4202

-

新能源汽车突破2000万辆2023-07-06 628

-

2023年我国汽车产销首次突破3000万辆 新能源汽车市占有率达31.6%2024-01-12 1706

-

突破3000万辆!2023中国汽车产销数据创历史新高,新能源成核心驱动力2024-01-14 4527

-

中国新能源汽车2024年全年销量有望达到1200万辆2024-10-12 1199

-

1月至9月份汽车产销量均超2000万辆 新能源汽车占比近40%2024-10-14 655

-

中国新能源汽车首破年产1000万辆,智能驾驶带动汽车存储升级2024-11-18 4233

全部0条评论

快来发表一下你的评论吧 !