半导体碳化硅(SiC)行业研究

电子说

描述

(报告出品方/作者:海通国际)

1、碳化硅(SiC):新一代半导体材料,打开新能源车百亿市场空间

1.1 碳化硅半导体材料

第三代半导体性能优越,应用场景更广。半导体材料作为电子信息技术发展的 基础,经历了数代的更迭。随着应用场景提出更高的要求,以碳化硅、氮化镓为代 表的第三代半导体材料逐渐进入产业化加速放量阶段。相较于前两代材料,碳化硅 具有耐高压、耐高温、低损耗等优越性能,广泛应用于制作高温、高频、大功率和 抗辐射电子器件。

碳化硅器件应用场景广阔。因其高热导性、高击穿电场强度及高电流密度,基 于碳化硅材料的半导体器件可应用于汽车、充电设备、便携式电源、通信设备、机 械臂、飞行器等多个工业领域。其应用的范围也在不断地普及和深化,是一种应用 前景非常广泛、非常具有价值的材料。

1.2 碳化硅的优势分析

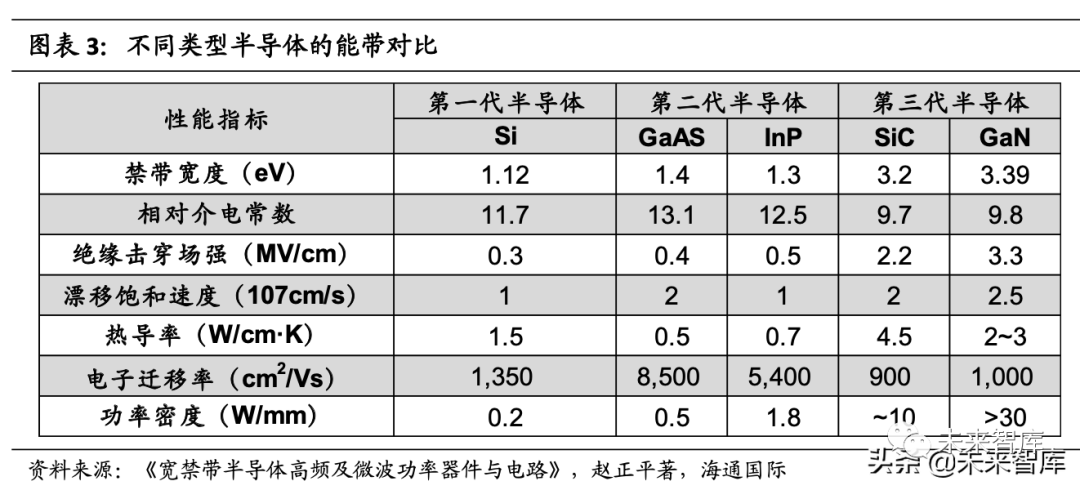

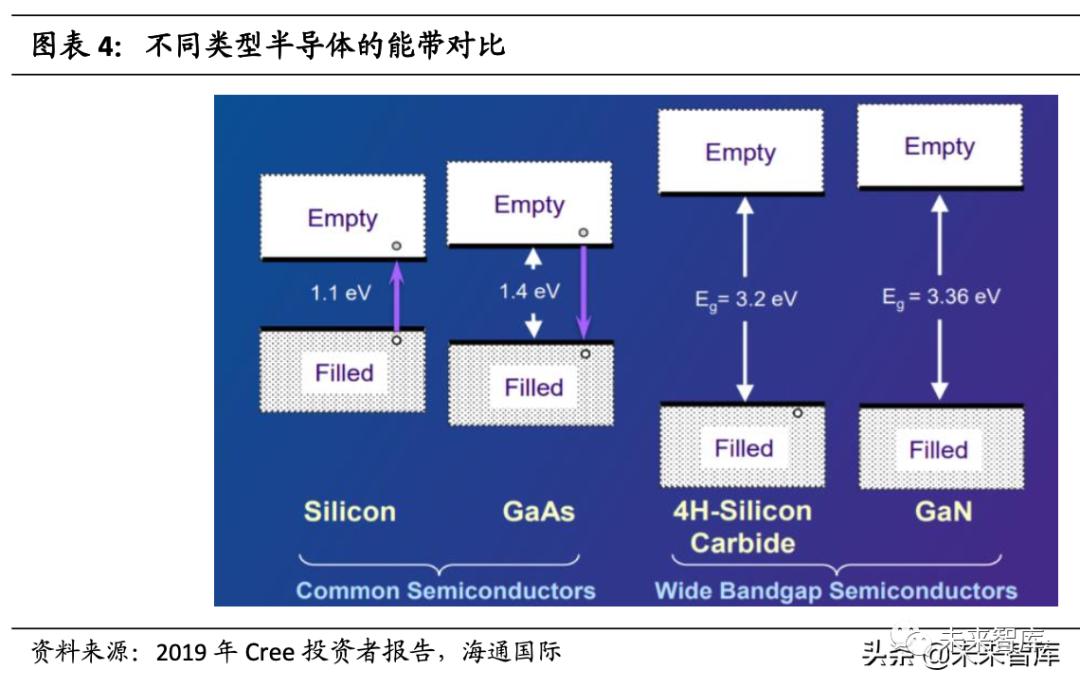

第三代半导体材料禁带宽度远大于前两代。第一代和第二代半导体都是窄带隙 半导体,而从第三代半导体开始,宽禁带(带隙大于 2.2eV)半导体材料开始被大 量应用。碳化硅作为第三代半导体的典型代表,具有 200 多种空间结构,不同的结 构对应着不同的带隙值,一般在 2.4eV-3.35eV 之间。碳化硅材料除宽禁带之外,还 具有高击穿场强、高饱和漂移速度及高稳定性、最大功率等优点。

1.2.1 宽禁带:提高材料稳定性和击穿电场强度

禁带宽度决定材料特性,宽禁带提高更好性能。禁带宽度是衡量半导体性能的 一个重要指标,更宽的禁带意味着更高的激发要求,即电子和空穴更难以形成,这 也导致了宽带隙半导体在不需要工作时可以保持类似绝缘体的特性,这也使得其具 有更好的稳定性,宽禁带同时也有助于提高击穿电场强度,进而增强对工作环境的 承受能力,具体体现在具有更好的耐热性和耐高电压性、抗辐射性。

同时因宽禁带体系中导带与价带间的高能量差,使得电子与空穴被激发后的复 合率大大降低,这就使得更多的电子和空穴可以用于导电或者传热,这也是碳化硅 具有更强的导热性与导电能力的一个原因。

基于这些特点,碳化硅器件可以在更高强度的环境下进行工作,也能够更快速 地进行散热,极限工作温度更高。耐高温特性可以带来功率密度的显著提升,同时 降低对散热系统的要求,使终端可以更加轻量和小型化。碳化硅的高禁带宽度也使 得碳化硅器件泄漏电流比硅器件大幅减少,从而降低功率损耗;碳化硅器件在关断 过程中不存在电流拖尾现象,开关损耗低,大幅提高实际应用的开关频率。

1.2.2 高击穿电压:带来更大的工作区间及功率范围

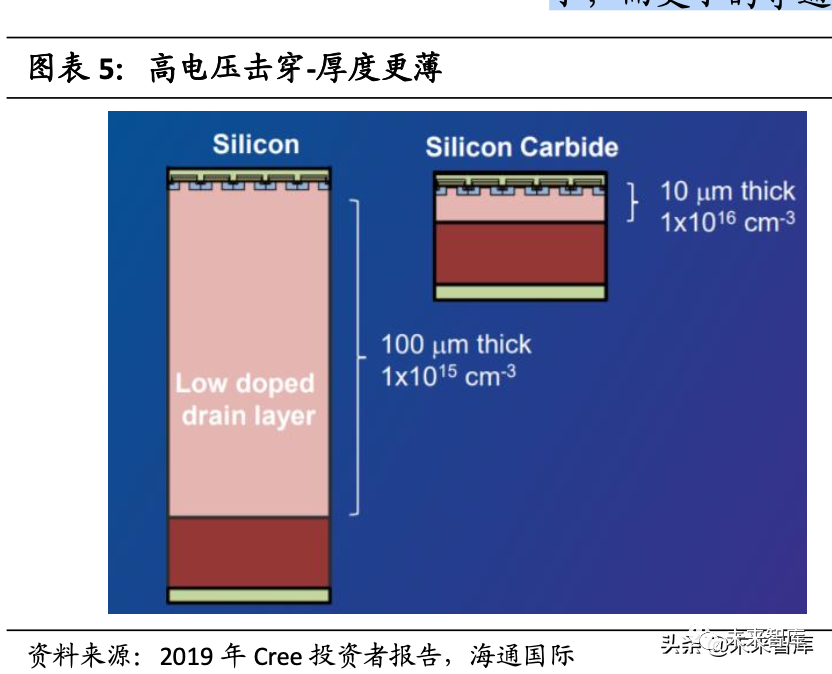

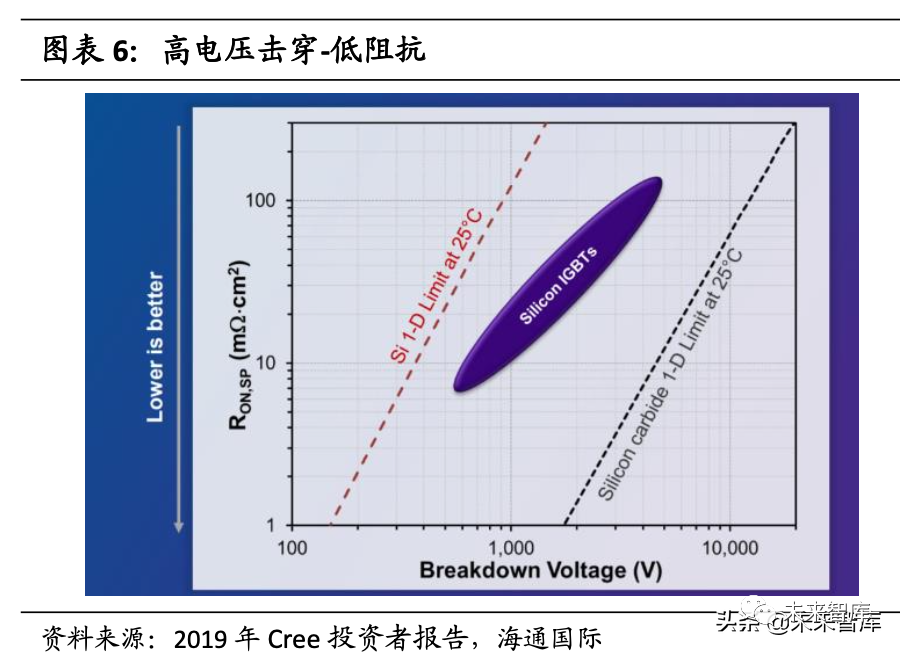

击穿电压越高,工作区间及功率范围越大。击穿电压指的是使电介质击穿的电 压。对于半导体来说,一旦电压到达了击穿电压就意味着半导体失去了其介电性 能,因内部结构被破坏而呈现出类似与导体的性能,进而无法工作。所以更高的击 穿电场意味着更大的工作区间及功率范围,即击穿电场越高越好。

碳化硅器件功率更大、体积更小,能量损失更低。碳化硅材料因其更高的击穿 电压特性,可以广泛地应用于大功率器件的制备,这是硅基半导体所无法替代的优 势。碳化硅更高的电击穿允许碳化硅功率器件具有更薄更重掺杂的阻挡层,这使得 同等要求下使用碳化硅材料可以将器件做的更薄,这可以起到节省空间、提高单位 能量密度的作用。此外,高击穿电场还可以使得碳化硅在外电压中的导通电阻更 小,而更小的导通电阻意味着更低的能量损失。

1.2.3 高饱和漂移速度:能量损耗更小

碳化硅因其内部结构,具有更高的饱和漂移速度。漂移速度反应的是载流子在 外电压下的迁移速度,理论上讲漂移速度是可以随着外界电场的增加而无限提高 的,但实际上随着外加电场的增加,材料内部载流子之间的碰撞也会随之增加,所 以会存在一个饱和的漂移速度。在碳化硅材料中,其内部结构具有很好的缓冲碰撞 的能力,所以具有更高的饱和漂移速度。

高饱和漂移速度带来更小的能量损耗。高饱和漂移速度意味着载流子能更快地 迁移,以及更低的电阻。这也使得碳化硅材料中的能量损耗大大减小。与硅相比, 相同规格的碳化硅基 MOSFET 和硅基 MOSFET 相比,导通电阻降低为 1/200,尺寸 减小为 1/10;相同规格的使用碳化硅基 MOSFET 和使用硅基 IGBT 的逆变器相比, 总能量损失小于 1/4。这些特点为碳化硅材料在光伏逆变器、高频器件中的应用提 供了有力的支撑。

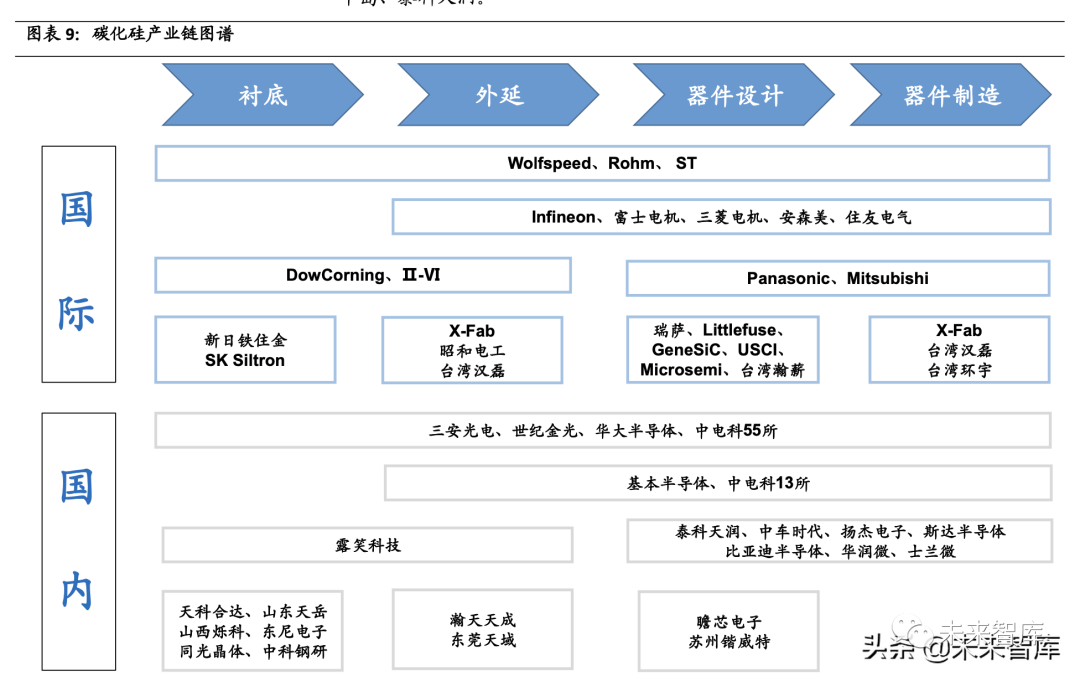

2.碳化硅产业链

国外厂商多以 IDM 模式布局,国内企业专注单个环节。碳化硅产业链依次可分 为:衬底、外延、器件、终端应用。国外企业多以 IDM 模式布局全产业链,如 Wolfspeed、Rohm 及意法半导体(ST),而国内企业则专注于单个环节制造,如衬 底领域的天科合达、天岳先进,外延领域的瀚天天成、东莞天域,器件领域的斯达 半岛、泰科天润。

衬底与外延占据 70%的碳化硅器件成本。受制于材料端的制备难度大,良率 低,产能小,目前产业链的价值集中于衬底和外延部分,前端两部分占碳化硅器件 成本的 47%、23%,而后端的设计、制造、封测环节仅占 30%。

2.1 衬底:行业呈现一超格局

行业呈现一超格局,Wolfspeed 占据 62%市场份额。自 2018 年特斯拉首次将碳 化硅器件导入 Model3 代替 IGBT 模块,便打开了碳化硅在新能源车领域的应用,行 业迅速进入升温期。目前碳化硅衬底市场呈现一超格局,Wolfspeed(原 Cree)以

62%的市占率高居第一,II-VI、Rohm 则以 14%和 13%的市占率位列第二、三位, CR3 接近 90%。国内厂商天科合达市占率仅为 4%。

碳化硅衬底可分为导电型和半绝缘型。导电型是指电阻率在 15~30mΩ·cm 的碳 化硅衬底,将其进行外延后可进一步制成功率器件,应用于新能源车、光伏、智能 电网等领域。半绝缘型则是指电阻率高于 105mΩ·cm 的碳化硅衬底,主要用于制造 氮化镓微波射频器件,作为无线通讯领域的基础零部件。

碳化硅衬底是由高纯硅、碳粉经过合成成 SiC 微粉后,通过物理气相沉积法 (PVT)生长成为晶锭,之后加工得到标准直径尺寸的碳化硅晶体,再经过切磨抛 工艺获得表面无损伤的碳化硅抛光片,最后对其进行检测、清洗形成可交付下游外 延厂商使用碳化硅衬底。

2.1.1 原料合成:各家衬底厂商自产为主

高纯 SiC 粉末可使用气相法、液相法及固相法合成,目前产业中主要使用固相 法中自蔓延高温合成法,即将固态的 Si 源和 C 源作为原料,使其在 1400~2000°C 的高温下持续反应,最后得到高纯 SiC 粉体。这种方法原料便宜,合成质量稳定, 合成效率高。目前各家衬底厂商基本自产高纯 SiC 粉末。

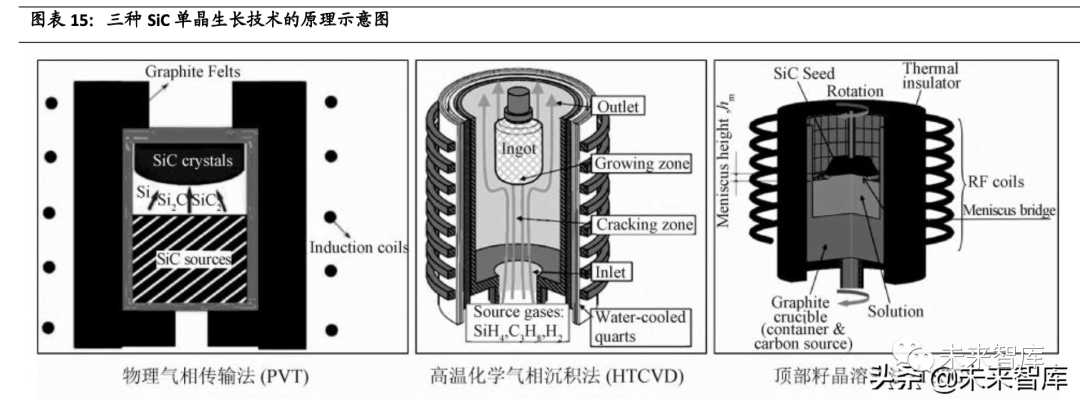

2.1.2 晶锭生长:目前行业内以 PVT 法为主,整体良率较低

90%衬底企业选择 PVT 法。碳化硅单晶主要有物理气相传输法(PVT)、高温化学 气相沉积(HTCVD)法和液相外延法(LPE)法,目前 PVT 法由于设备易于制造、长晶过 程更好控制以及成本较低等优点,是业内最成熟的工艺。其原理是通过将处于

2000°C以上的 SiC 原料升华分解成气相物质,这些气相物质输运到温度较低的籽晶 处,结晶生成 SiC 单晶。业内 90%的企业都使用 PVT 法。

HTCVD 法的原理是将 Si 源和 C 源气体在 2100°C左右的高温环境下发生化学反 应生成 SiC,这种长晶法可实现晶体长时间持续生长,但设备成本高,且生长速度 也很慢。业内使用 HTCVD 法的有 Norstel 和日本电装。

LPE 法通过在高温纯硅溶液中将碳溶解其中,从过饱和液中析出碳化硅晶体。LPE 适用于制备高质量大尺寸碳化硅衬底,但是生长速度极其缓慢,材料要求也 高,应用厂家有住友金属。

PVT 法生长速度慢、厚度低,且良率较低。根据刘得伟等人在《PVT 法生长 6 英寸 4H-SiC 晶体的工艺研究》文中数据,在不同原料区温度下,80 小时生长时间内 晶锭厚度 8-15mm,并且由于粉源石墨化的影响,晶锭长度限制在 50mm 左右。且 碳化硅晶体的生长环境复杂、工艺控制难度大,整体良率较低,据天岳先进招股书 中披露,公司晶棒环节整体良率在 50%。

2.1.3 切磨抛:SiC 晶锭硬度高、脆性大,加工困难

生长完成的 SiC 晶锭在经过初加工定型后,还需要经过切磨抛环节制成碳化硅 抛光片。受加工技术的制约,目前高表面质量碳化硅晶片的加工效率较低,据天岳 先进招股书中披露,公司衬底环节整体良率在 75%。

国内切割环节主要用固结磨料多线切割。由于碳化硅硬度高、脆性大、化学性 质稳定,无法使用传统锯切工具。国内目前最多使用固结磨料多线切割法来加工, 将金刚石磨料固结在金属丝上,随锯丝运动实现磨粒的锯切加工。目前国内外正在 研究激光切割、冷分离和电火花切片等技术。

研磨主要是为了去除晶片切割后表面的缺陷,并达到预定厚度,同时将晶片的 翘曲、弯曲、总厚度变化、表面粗糙度降至最小。目前主要用单面减薄技术以及双 面研磨,使用的磨料通常为碳化硼或金刚石。

抛光主要通过配比好的抛光液对研磨片进行机械抛光和化学抛光(CMP),用 来消除表面划痕、降低表面粗糙度及消除加工应力等,使研磨片表面达到纳米级平 整度。最后通过检测、清洗,将衬底交付给下游外延环节。

2.2 外延:可满足不同应用领域对器件的电阻等参数要求

外延可满足不同应用领域对器件参数要求。外延是指在碳化硅衬底上生长了一 层与衬底晶相同的单晶薄膜(外延层)的过程。为了满足 SiC 器件在不同应用领域 对电阻等参数的特定要求,必须在衬底上进行满足条件的外延后才可制作器件,因 此外延质量的好坏将会影响 SiC 器件的性能。目前 SiC 衬底上常见外延有 SiC 同质外 延和 GaN 异质外延,前者用于功率器件,后者用于射频器件。

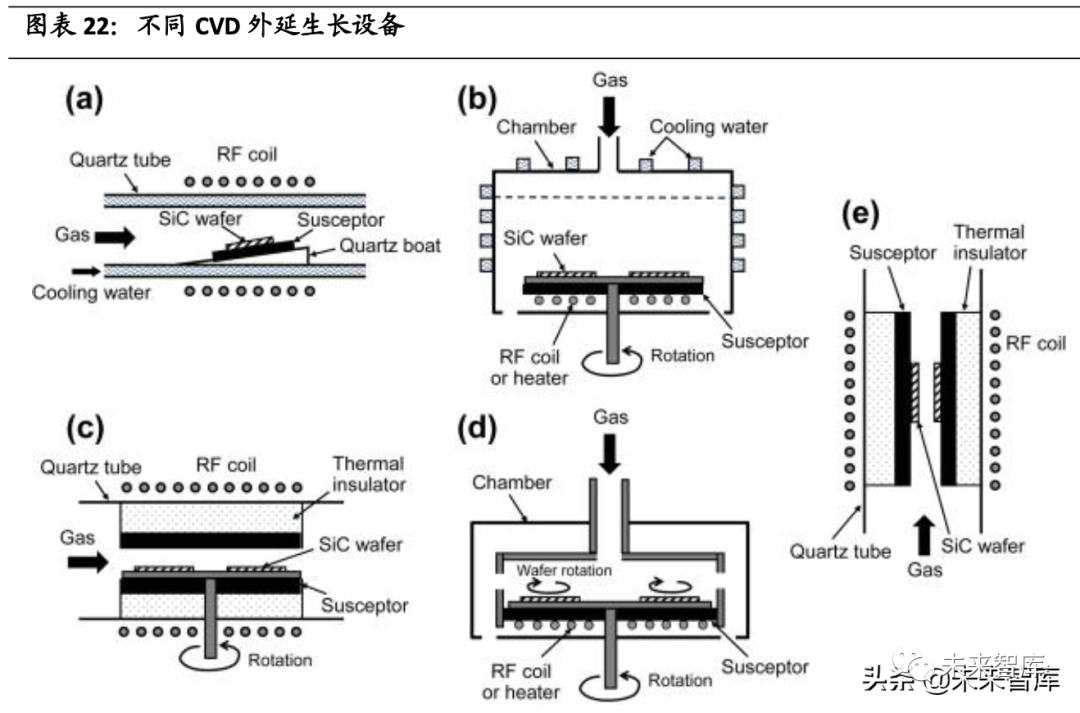

目前主要使用 CVD 法进行外延。目前碳化硅外延技术主要采用化学气相沉积法 (CVD),可以在较高生长速率下获得高质量外延层。通常采用 H2 作为载气,硅烷 (SiH4)和丙烷(C3H8)作为 Si 源与 C 源,在淀积室发生化学反应后生成 SiC 分子并沉积 在碳化硅衬底上。

国内还欠缺高电压器件所需的厚膜技术。外延层厚度及掺杂浓度是制作外延层 时最基本的两个参数,两者共同决定了器件的电压档级。电压等级越高,厚度越 厚,掺杂浓度越低。通常来说每 1000V 电压需要 10μm 的外延层,国内外延技术可 满足中低压器件的需求,高压器件需要的厚膜方面缺陷还较多。

目前外延片的制备环节受限于设备交付环节,无法快速放量。外延生长设备目 前被意大利的 LPE 公司、德国 AIXTRON 公司以及日本 Nuflare 和 TEL 公司所垄断, 主流 SiC 高温外延设备交付周期已拉长至 1.5-2 年左右。国内目前有晶盛机电,北方 华创等企业开始小批量生产碳化硅外延设备。

3.碳化硅下游使用情况

3.1 新能源车

新能源车领域将会为 SiC 功率器件带来巨大增量。在新能源车上,碳化硅器件 主要使用在主驱逆变器、OBC(车载充电机)、DC-DC 车载电源转换器和大功率 DCDC 充电设备。随着各大车企相继推出 800V 电压平台,为满足大电流、高电压的 需求,电机控制器的主驱逆变器将不可避免的由硅基 IGBT 替换为 SiC-MOS,带来巨 大增长空间。

电机控制器中功率模块占整车成本 8%。电机控制器在新能车成本中占比 20%,是除电池外占比最大的一个部件,负责把动力电池输出的高压直流电转换成 频率和电流可变的三相交流电,给驱动电机供电,改变电机的转速和扭矩,同时在 能量回收时把电机的三相交流电整流成直流电给动力电池充电。而功率模块占其成 本 41%,折合占整车成本 8%。

使用碳化硅器件能带来好处:

1) 提升加速度。碳化硅器件的使用能让驱动电机在低转速时承受更大输入功率, 且因其高热性能,不怕电流过大导致的热效应和功率损耗。在车辆起步时,驱 动电机能够输出更大扭矩,获得更强的加速能力。

2) 增加续航里程。SiC 器件可以通过导通/开关两个维度降低损耗,从而实现增加 电动车续航里程的目的。结合英飞凌的研究数据,在 25°C结温下,SiC-MOS 关 断损耗大约是 Si-IGBT 的 20%;在 175°C的结温下,SiC-MOS 关断损耗仅为 Si- IGBT 的 10%。综合来说,新能源车使用 SiC 器件能够增加 5-10%续航里程。

3) 实现轻量化。得益于 SiC 的优越性能,SiC 器件可在以下方面可达到缩小体积的 效果:1)封装尺寸更小、2)减少滤波器和无源器件如变压器、电容、电感等 的使用、3)减少散热器体积、4)同样续航范围内,可以减少电池容量。以罗 姆公司设计的 SiC 逆变器为例,使用全 SiC 模组后,主逆变器尺寸降低 43%,重 量降低 6kg。

4) 降低系统成本。目前 SiC 器件的价格是硅基器件的 4-6 倍,但采用 SiC 器件实现 了电池成本的大幅下降和续航里程的提升,综合降低了整车成本。使用 SiC- MOS 的驱动逆变器,器件带来的成本增加约为 75~200 美元,然而从电池、无 源元器件、冷却系统节省的成本在 525~850 美元,系统性成本显著下降。相同 里程条件下,采用 SiC 逆变器单车可节省至少 200 美元。

3.2 光伏逆变器

碳化硅功率器件能提高光伏逆变器转换效率,减少能量损耗。光伏发电方面, 目前基于硅基器件的传统逆变器成本约占系统 10%左右,却是系统能量损耗的主要 来源之一。使用 SiC-MOS 为基础材料的光伏逆变器,转换效率可从 96%提升至 99% 以上、能量损耗降低 50%以上、设备循环寿命提升 50 倍,从而能够缩小系统体 积、增加功率密度、延长器件使用寿命、降低生产成本。高效、高功率密度、高可 靠和低成本是光伏逆变器的未来发展趋势。在组串式和集中式光伏逆变器中,碳化 硅产品预计会逐渐替代硅基器件。目前国内在光伏领域应用碳化硅光伏逆变器的很 少,但在全球范围内已经有光伏逆变器公司开始应用碳化硅光伏逆变器,比如西班 牙 Ingeteam 公司的 TLM 系列。

3.3 轨道交通

在轨道交通方面,轨道交通车辆中大量应用功率半导体器件,其牵引变流器、 辅助变流器、主辅一体变流器、电力电子变压器、电源充电机都有使用碳化硅器件 的需求。其中,牵引变流器是机车大功率交流传动系统的核心装备,将碳化硅器件 应用于轨道交通牵引变流器,能极大发挥碳化硅器件高温、高频和低损耗特性,提 高牵引变流器装置效率,符合轨道交通大容量、轻量化和节能型牵引变流装置的应 用需求,提升系统的整体效能。

3.4 智能电网

智能电网方面,相比其他电力电子装置,电力系统要求更高的电压、更大的功 率容量和更高的可靠性,碳化硅器件突破了硅基功率半导体器件在大电压、高功率 和高温度方面的限制所导致的系统局限性,并具有高频、高可靠性、高效率、低损 耗等独特优势,在固态变压器、柔性交流输电、柔性直流输电、高压直流输电及配 电系统等应用方面推动智能电网的发展和变革。

3.5 射频领域

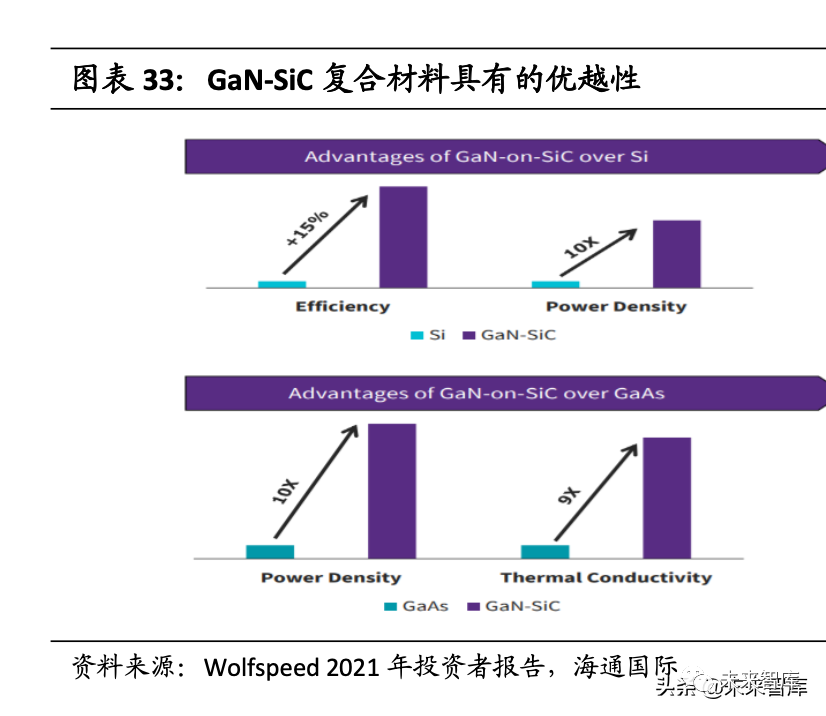

在射频器件方面,以碳化硅为衬底的氮化镓射频器件同时具备了碳化硅的高导 热性能和氮化镓在高频段下大功率射频输出的优势,突破了砷化镓和硅基 LDMOS 器件的固有缺陷,能够满足 5G 通讯对高频性能和高功率处理能力的要求,碳化硅 基氮化镓射频器件已逐步成为 5G 功率放大器尤其是宏基站功率放大器的主流技术 路线。

4.碳化硅衬底全球市场空间测算

碳化硅衬底是碳化硅器件制备必不可少、也是目前成本最高的一环,分析碳化 硅衬底的市场空间有着重要的意义。在这里,我们对全球碳化硅衬底 2021 年到 2025 年在新能源汽车、光伏领域的市场空间、衬底需求量进行了测算,并以此为参 比预测出了碳化硅衬底的总市场空间及衬底需求量。

4.1 新能源汽车领域:25 年需求量或达 300 万片,市场空间超 100 亿元

针对新能源车领域的碳化硅衬底市场预测,我们对关键参数做出以下假设:

单片价格:目前 6 英寸碳化硅平均售价为 1000 美金,约 6400 元/片,由于未 来 6 英寸上的技术路线发展以及进一步规模经济的形成,预期碳化硅价格总体呈现 降低趋势,对于具体的价格趋势,我们对 2021-2025 年衬底价格下降幅度进行以下 三种假设:1)10%降幅;2)15%降幅;3)20%降幅。

单车消耗衬底数:考虑到未来价格下降后将逐步增加碳化硅在新能源车上的应 用场景,以目前 Model 3 单车用 48 个碳化硅 MOSFET 芯片计算,单车用 6 英寸衬底 数约 0.16 片,之后逐渐增长到 2025 年的 0.4 片。

渗透率:这里的渗透率定义为采用 SiC 器件为主体的新能源汽车销量在全部新 能源汽车销量中的占比。2021 年的渗透率为 14%,预期 2021-2025 的渗透率增速为 6%。

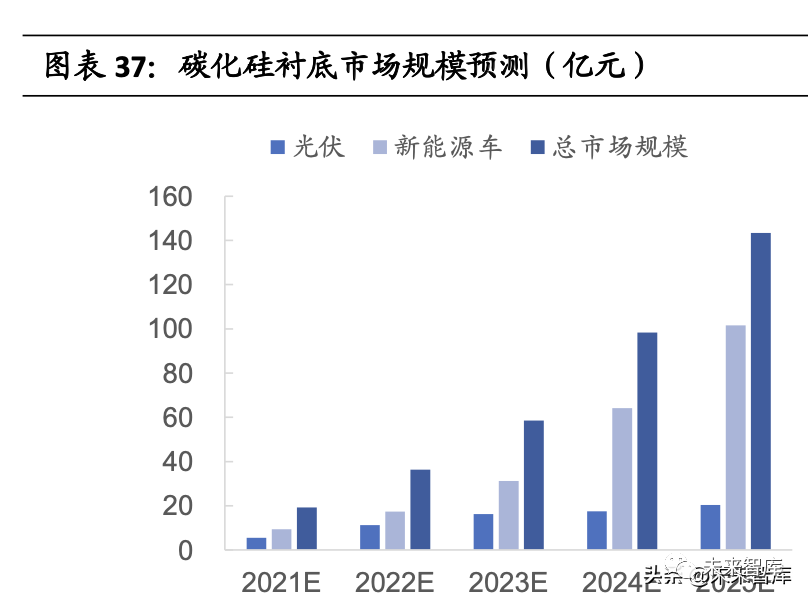

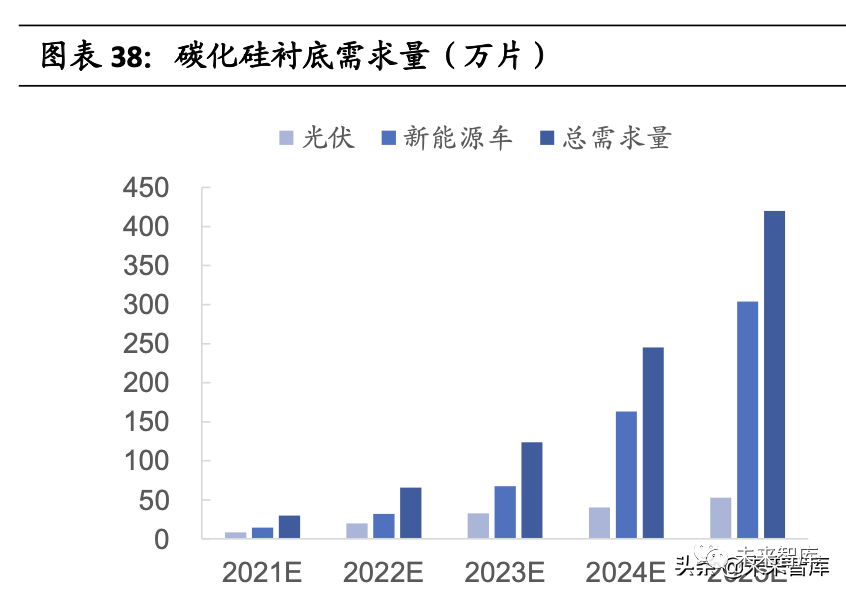

结合以上数据及假设,在 10%/15%/20%三种价格降幅预期下,新能源车领域的 碳化硅衬底市场或将分别达到 128/102/80 亿元,相应衬底需求量达到 304 万片。

4.2 光伏领域:25 年需求量或超 50 万片,市场空间达 20 亿元

全球新增装机量:碳化硅衬底在光伏行业中主要应用于光伏逆变器,2020 年全 球装机量为 137GW,2025 年预期可超过 400GW,按 400GW 作为参考。2021 年数 据参考阳光电源年报相关数据换算,约为 156GW。假设在这段区间内光伏装机量加 速增长。

IGBT 成本占比:根据天科合达招股说明书披露的数据,硅基 IGBT 的成本占比 约为光伏逆变器总成本的 10%,假设硅基 IGBT 的成本比例在未来几年内占比维持不 变。

逆变器价格:2021 年阳光电源光伏逆变器材料基本均为硅基材料,销量为 47GW,相关业务营业收入为 90.5 亿元,故硅基光伏逆变器价格约为 0.19 元/W。根 据阳光电源 2017-2021 年的逆变器价格变化数据,平均每年价格约下降 0.02 元/W。故预期在未来价格会逐渐降低,假设按照 0.02 元/W 每年的速度下降到 0.13 元/W。

碳化硅/硅价格比:目前碳化硅器件和硅基器件的价格比约为 4,而在未来预期 成本替代比会降低,下降比例应该与价格变化幅度正相关,故假设成本替代比例每 年递减。

衬底成本比例:目前衬底占比为 46%,预期占比比例每年按照 3%的速度递 减。

渗透率:这里的渗透率指的是碳化硅光伏逆变器在总逆变器中的占比。参考 CASA 数据,2021 年渗透率为 10%,预期每年渗透率按照 10%的速度增长。到 2025 年达到 50%。

结合以上数据及假设,得到如下图所示的测算表:市场空间的年复合增长率为 39%、需求量的年复合增长率为 58%。到 2025 年市场空间达到 20 亿元,衬底需求 量超过 50 万片。

4.3 总市场测算

根据 Wolfspeed 投资者报告中的数据,2021 年新能源汽车+光伏在碳化硅总市 场里占比为 77%,2027 年预期达到 86%。故本部分测算中 2021 年占比为 77%,按 照市场占比每年 2%的速度增长,预期 2025 年达到 85%。根据以上数据反推出总体 数据,可以得到从 2021 年到 2025 年全球碳化硅衬底总市场规模将从 19 亿元增长 至 143 亿元,需求量将从 30 万片增长至 420 万片。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

审核编辑:汤梓红。

-

SIC碳化硅二极管2016-11-04 0

-

碳化硅(SiC)肖特基二极管的特点2019-01-11 0

-

碳化硅的历史与应用介绍2019-07-02 0

-

碳化硅深层的特性2019-07-04 0

-

碳化硅二极管选型表2019-10-24 0

-

【罗姆BD7682FJ-EVK-402试用体验连载】基于碳化硅功率器件的永磁同步电机先进驱动技术研究2020-04-21 0

-

碳化硅半导体器件有哪些?2020-06-28 0

-

碳化硅基板——三代半导体的领军者2021-01-12 0

-

碳化硅陶瓷线路板,半导体功率器件的好帮手2021-03-25 0

-

什么是碳化硅(SiC)?它有哪些用途?2021-06-18 0

-

传统的硅组件、碳化硅(Sic)和氮化镓(GaN)2021-09-23 0

-

被称为第三代半导体材料的碳化硅有着哪些特点2023-02-20 0

-

碳化硅SiC技术导入应用的最大痛点2023-02-27 0

-

SiC-碳化硅-功率半导体的介绍讲解2021-04-26 2295

-

什么是碳化硅(SiC)?2023-02-02 27505

全部0条评论

快来发表一下你的评论吧 !