FWA市场正稳步增长,5G FWA终成主要贡献力量

描述

本文来源:物联传媒

本文作者:市大妈

近日,据delloro的最新预计,运营商在未来五年内于固定无线接入(FWA)设备的支出总和将超过400亿美元(约合人民币2878亿元)。其中,支持4G和5G的企业FWA路由器和FWA网关的支出预计将大幅增长,到2027年将达到40亿美元。

从收入的角度来看,在delloro调查中也显示了,FWA总体呈快速发展态势,总收入(包括RAN设备、住宅CPE、企业路由器和网关在内)在2023年增长了27%,主要是由北美住宅固定无线接入用户的增加以及全球分支机构连接性的扩大等因素推动的。并且根据预计delloro预计,到2027年,全球FWA收入将超过90亿美元。

FWA市场正稳步增长

5G FWA终成主要贡献力量

提到FWA市场,此前爱立信也曾在其发布的《爱立信移动市场报告》报告提到:提供FWA的移动运营商的数量持续增加、采用基于速度的资费结构的运营商比例提高、FWA客户端设备(CPE)出货量增长以及FWA对全球移动数据流量的影响提高。可见,FWA市场正在稳步增长。

单从5G FWA市场的角度分析,非手机 5G 终端大致可以划分成FWA应用市场、eMBB设备市场以及工业自动化设备市场三大类别。当前,FWA应用市场成为支撑5G应用发展的主要市场,是5G物联网应用中出货量占比最大,涉及的终端类型包括CPE、MiFi、IDU/ODU等。该应用市场自 2020 年之后快速成长起来,且增速非常可观。根据《爱立信移动市场报告》显示,5G FWA CPE的出货量预计在2023年将增长86%,达到1380万台,占总出货量的40%以上。

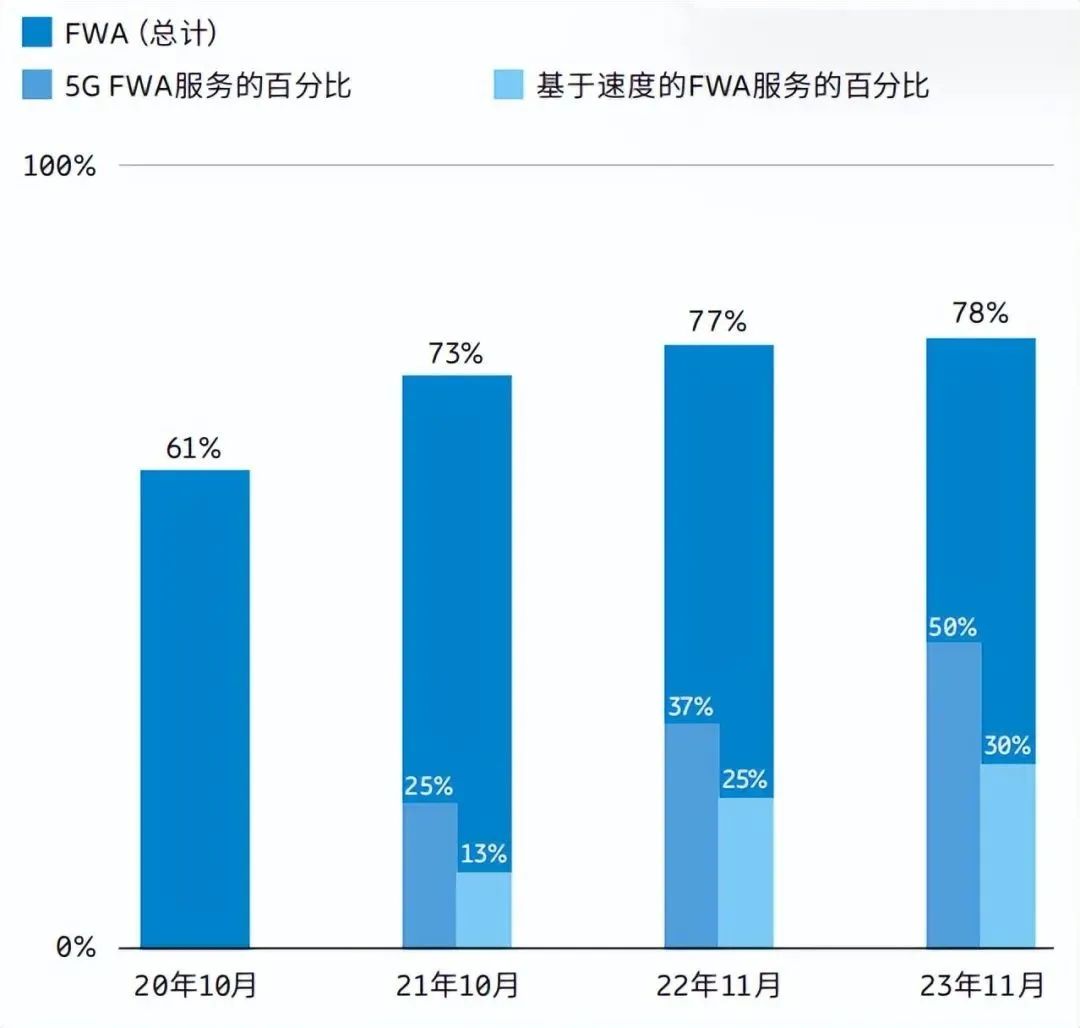

如今,越来越多的运营商支持5G FWA服务。根据《爱立信移动市场报告》显示,目前共有121家运营商可提供5G FWA服务,约占FWA运营商总数的50%,其中50家来自新兴市场,如印度、巴西和尼日利亚等人口密集的国家。过去一年里,有18家运营商在新兴市场推出该服务。

2020到2023年间全球的运营商对FWA服务的提供情况

资料来源:《爱立信移动市场报告》

5G FWA在不同国家地区市场的定位差别

在 5G 出现之前,FWA 自身存在的一些问题,如传输容量低、延迟高等,限制了其应用的广泛性。但是,随着 5G 技术的到来,给 FWA 叠加了很多创新技术,如 5G 新空口 NR 技术、Massive MIMO、网络切片和 QoS 管理机制等。再加上5G 本身高速率、低延迟和高带宽的属性,5G FWA 可以为用户带来超高的使用体验。

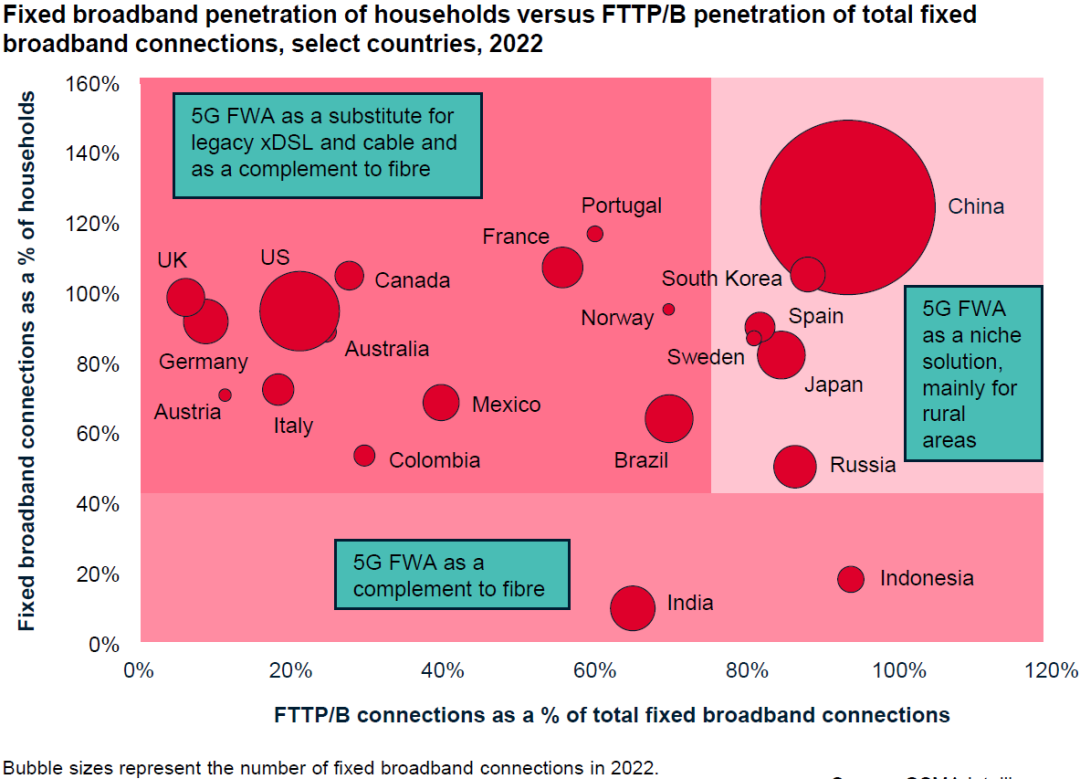

此前,GSMA曾绘制了一个矩阵,横轴是 FTTx(FTTP/FTTB)光纤宽带在当地固定宽带的市场份额占比;纵轴是固定宽带连接在所在市场家庭连接的占比。

2022年部分国家家庭的固定宽带普及率与固定宽带连接情况分析

结合来看,可以得出:

固定宽带在家庭渗透率很低的地区(很多用户家里没有固定宽带的条件),5G FWA 可以作为 FTTx 光纤宽带的互补品。代表性市场是印尼和印度;

固定宽带渗透率高,但光纤占比低的地区,5G FWA可以作为传统xDSL和Cable电缆的代替品。因为5G FWA的速率可能会显著超越xDSL等老技术。代表性市场是欧洲、澳洲和拉美一些地区;

这与《爱立信移动市场报告》中提到的不谋而合,FWA市场在这些地区能得到更好得拓展。报告显示:目前,北美所有的运营商都提供FWA服务,其中80%的运营商提供基于5G的服务,是5G FWA 业务爆发地。随着新兴市场的5G FWA势头起来,未来,印度、非洲、拉美、中东等人口稠密的地区将成为FWA迅速发展的市场,尤其印度被视为继北美之后,下一个5G FWA业务爆发地。

写在最后

关于5G FWA连接数,根据《爱立信移动市场报告》预测,预计到2029年底,FWA连接数将从2023年底的1.3亿增至3.3亿。在这3.3亿的连接中,近85%是5G FWA连接。与之相反的是,近几年非5G FWA 的成长性比较有限,预计将于2024年开始逐步衰退。

审核编辑:汤梓红

-

Omdia宽带进一步提高5G FWA速度至千兆水平2020-07-22 526

-

FWA已迈过产业萌芽和培育,进入以市场为主导的产业快速发展阶段2020-11-18 2273

-

广和通受邀出席4G/5G FWA技术线上william hill官网2021-04-12 767

-

5G FWA市场火了!支持WiFi7 5G CPE登场 海外市场争夺战开打2022-04-27 7751

-

全球5G FWA市场进入快速增长期2022-04-27 1646

-

广和通4G/5G FWA无线连接解决方案加速FWA终端设备部署2022-05-16 2003

-

线上直播 | 齐聚5G FWA产业大咖,与您探讨FWA发展新态势2022-11-26 828

-

万兆级5G时代已起飞,广和通FG170 5G FWA解决方案正式亮相2022-12-08 423

-

5G FWA市场高速成长2023-05-25 520

-

全球5G FWA现状2023-06-15 870

-

广和通发布新一代5G FWA解决方案2023-07-03 621

-

5G RedCap模组如何满足FWA应用需求?2023-09-22 618

-

5G FWA市场最新发展情况2023-12-12 933

-

5G技术引领固定无线接入(FWA)飞速增长2024-06-28 773

-

广和通与达发科技签署战略合作协议,共创5G FWA增长曲线2024-10-10 483

全部0条评论

快来发表一下你的评论吧 !