沃达丰物联网连接管理平台的未来走向

描述

本文来源:物联传媒

本文作者:露西

上周二,英国电信巨头沃达丰宣布与微软达成一项为期十年的合作。

在目前披露的合作细节中:

沃达丰将使用微软Azure及旗下OpenAI、Copilot等技术改善客户体验,进一步引入AI和云计算;

微软将使用沃达丰的固定和移动连接服务,并投资沃达丰的物联网平台。并且该IoT平台计划在2024年4月完成独立,未来仍计划连接更多类型设备并获取新客户。

沃达丰物联网平台的业务集中在连接管理。参考研究机构Berg Insight《2022全球蜂窝物联网报告》数据,当时沃达丰获得的蜂窝物联网连接数为1.6亿,占市场份额为6%,排名全球第四,仅次于中国移动10.6亿(占比39%)、中国电信4.1亿(占比15%)、中国联通3.9亿(占比14%)。

但即便运营商在物联网连接管理平台市场拥有“连接规模”显著优势,他们对从这部分获得的回报并不满意。

参考2022年爱立信将IoT Accelerator连接管理平台和Connected Vehicle Cloud的物联网业务出售给另一厂商Aeris。

IoT Accelerator平台早在2016年就在全球拥有9000多家企业客户,管理全球超过9500万台IoT设备和2200万个eSIM连接。

但爱立信表示:物联网市场的碎片化导致公司在该市场的投资回报有限(甚至亏损),且长期以来只占据产业价值链的一小部分,为此决定将资源集中在其他更具优势的领域。

尤其在集团主营业务发展受阻时,物联网连接管理平台成为“瘦身”的选择之一,也算是业内常见。

2023年5月,沃达丰发布2023财年业绩为全年营收457.1亿元,同比略增0.3%。数据带来最突出的结论是公司业绩增长放缓,新任首席执行官瓦莱(Margherita Della Valle)便在当时提出重振计划,表示沃达丰必须做出改变,需重新分配公司资源、简化组织、专注于客户期望的优质服务以重拾竞争力、获取增长。

重振计划发出时,沃达丰宣布了未来三年的裁员计划,“考虑出售旗下物联网业务部门,估值约为10亿英镑”的消息也随后释出。

直至此次宣布与微软的合作,大致确定了沃达丰物联网连接管理平台的未来走向。

理性看待“连接管理平台”有限的投资回报

连接管理平台是具有意义的。

尤其大量物联网卡要分别与全球多家运营商对接,沟通过程长、集成耗时多,统一平台将帮助用户更精细化、更高效地完成流量分析和卡管理。

运营商普遍参与该市场的原因,在于可以在发放SIM卡同时提供软件服务能力,提高行业竞争力。

微软Azure等公有云厂商参与该市场的原因:一是单一通信运营商的网络连接业务存在一定故障风险,存在挖掘利基市场的空间;二是即便无法从物联网卡连接管理中直接获取数量可观的营收,但假设能先帮行业客户解决连接管理问题,就有更大概率为其提供后续核心物联网产品及服务,甚至是增加对云产品及服务的使用。

而行业中还存在第三类玩家即代理商和创业公司,这类厂商提供的连接管理平台较运营商大型连接管理平台的区别,在于流程更加简单、产品更轻量化、对市场的响应更加灵活、更加贴近细分领域用户的需求,服务模式一般为“物联网卡+管理平台+解决方案”。并且随着行业竞争加剧,部分企业将业务扩大到做模组、硬件或做应用解决方案,以一站式的产品与服务争取更多客户。

总之,始于连接管理,但不局限在连接管理。

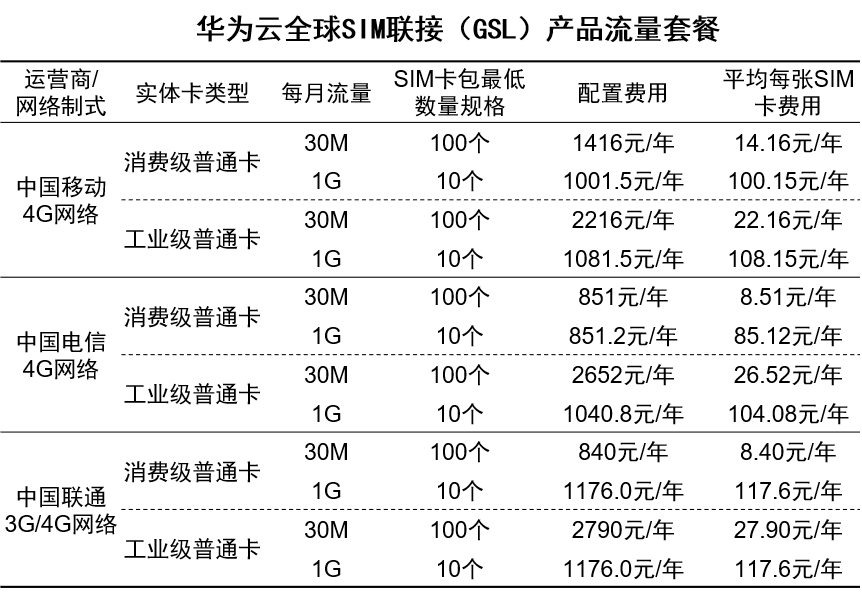

在连接管理部分,物联传媒AIoT星图研究院在《2023物联网平台产业研究报告及案例集》中整理了华为云全球SIM连接(GSL)产品流量套餐规格,也可见提高连接数量、连接更多高价值设备是连接管理平台扩大营收两大思路,尤其每个消费级物联网连接每年贡献的营收并不多。

数据来源:华为云官网

在超出连接管理的部分,正如研究机构Omdia在报告《Vodafone hints at IoT spinoff》中指出:应用使能平台每个连接获得的收入是连接管理平台每个连接获得收入的3-7倍。企业可以去思考连接管理之上的业务形态,相信微软与沃达丰围绕物联网平台的合作也将基于此逻辑进行。

“连接管理平台”最终会是什么样的市场格局?

客观来说,因规模效应影响,大厂将逐渐蚕食连接管理市场中偏标准化的部分。未来大概率还会有玩家退出,同时有玩家获取更大的市场规模。

虽然在中国国内,因为企业背景的不同,运营商的产品确实也不能标准化满足所有客户需求,那么大厂吞并市场的速度较国外会慢些,但是终究还是会走向稳定的头部玩家格局。

在这种情况下,我们更看好厂商们跳出内卷,挖掘新兴的、改造空间大、市场规模可观、市场竞争小、具有付费能力的连接管理细分市场。

事实上也有企业在这么做了。

审核编辑:汤梓红

-

物联网加速农业走向智慧2015-03-26 0

-

中景元物联:加速云平台建设 承上启下实现IoT管理智能化2017-12-13 0

-

物联网卡平台是什么?物联网卡平台哪个好?2018-01-22 0

-

物联网卡适合哪些行业使用?哪些行业需要物联网卡?2018-02-12 0

-

如何连接阿里云和OneNET物联网平台?2021-12-21 0

-

物联网的演变,物联网的过去、现在和未来2022-06-11 0

-

沃达丰与机智云签署战略合作协议 助中企实现物联网全球化运营2016-07-22 758

-

中国联通推进“物联网平台+”生态战略,携手合作伙伴开创共赢物联网生态圈2018-09-07 2370

-

Arm将自动化导入物联网连接管理2019-08-02 820

-

Arm宣布推出拥有全新自动化引擎的物联网连接管理系统2019-08-02 3531

-

移动运营商使用连接管理平台促进IoT连接服务的交付2020-05-29 1109

-

爱立信今天宣布将助力通信运营商合作伙伴销售物联网连接管理服务2020-09-23 3175

-

工业物联网平台:连接智能制造的未来2023-08-15 639

-

MQTT物联网平台是什么?MQTT物联网平台的功能有哪些2024-01-24 1152

-

MQTT物联网平台是什么?MQTT物联网平台的功能2024-04-01 735

全部0条评论

快来发表一下你的评论吧 !