暴涨450%,超71万台!中国激光雷达遥遥领先!网友:被制裁不冤

电子说

描述

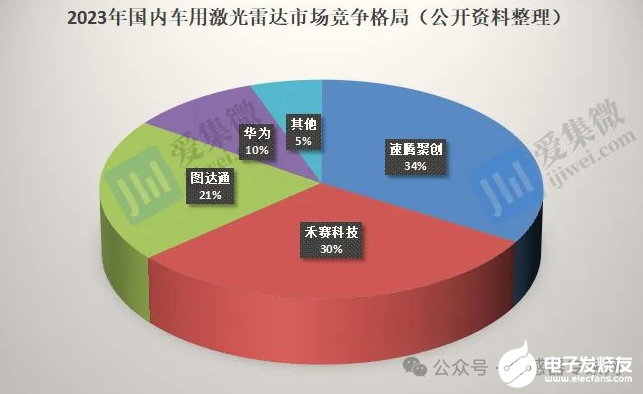

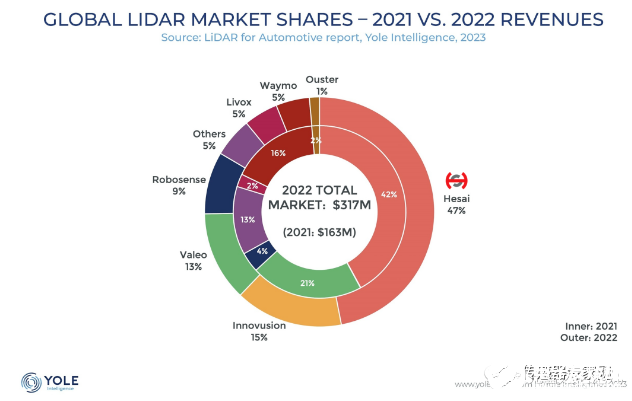

2024龙年春节前夕,中国激光雷达产业备受关注。 首先是1月31日,美国国防部正式将10多家中国企业列入“中国军方企业名单”,其中就包括中国领先的激光雷达企业禾赛科技。随后禾赛科技在2月7日,官宣将起诉美国国防部。 在2023年11月28日,包括美国众议院下设中国战略竞争特别委员会主席迈克·加拉格尔(R-WI)在内的20位议员,就已联名向拜登政府提交报告,要求调查、制裁中国激光雷达企业,其中点名了禾赛科技、速腾聚创、大疆览沃、华为等四家公司。 国产车载激光雷达为什么会如此受到重视?2023年,国产车载激光雷达出货量数据暴涨,远远甩开国外同行,中国车载激光雷达,成为登上全球第一的国产传感器产业链条。 出货量暴涨450%,达71万台!全球最大激光雷达企业易主?中国激光雷达企业引领全球! 2023年,国产激光雷达迎来量产大爆发,出货量数据令业界振奋,有多迅猛? 1月8日,速腾聚创官方公众号发布年度销量数据,2023年度RoboSense速腾聚创激光雷达销量约为256,000台,较2022年同比增长349.12%,其中,应用于ADAS领域的车载激光雷达销量约为240,000台。 据集微网统计供应链数据显示,禾赛科技2023年度出货量约为21.1万台,图达通2023年出货量超15万台,华为激光雷达出货量预计约7万台,此外加上探维科技、大疆览沃科技等公司,其预测2023年中国车载激光雷达出货量达71万台,同比增长约450%。  ▲来源:集微网 随着2023年国产激光雷达大爆发,全球激光雷达产业格局也重新洗牌。 此前Yole《2023年全球车载激光雷达市场与技术报告》报告显示,2022年,禾赛科技以近50%的市场份额连续两年稳居全球车载激光雷达总营收榜首,并且其市场份额从2021年的42%进一步扩大至47%。图达通依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名,法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四。 从上文数据可以看到,2023年全球激光雷达出货量第一的宝座易主——速腾聚创将以25.6万台(其中ADAS车载激光雷达24万台)的出货量登上全球第一宝座。

▲来源:集微网 随着2023年国产激光雷达大爆发,全球激光雷达产业格局也重新洗牌。 此前Yole《2023年全球车载激光雷达市场与技术报告》报告显示,2022年,禾赛科技以近50%的市场份额连续两年稳居全球车载激光雷达总营收榜首,并且其市场份额从2021年的42%进一步扩大至47%。图达通依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名,法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四。 从上文数据可以看到,2023年全球激光雷达出货量第一的宝座易主——速腾聚创将以25.6万台(其中ADAS车载激光雷达24万台)的出货量登上全球第一宝座。

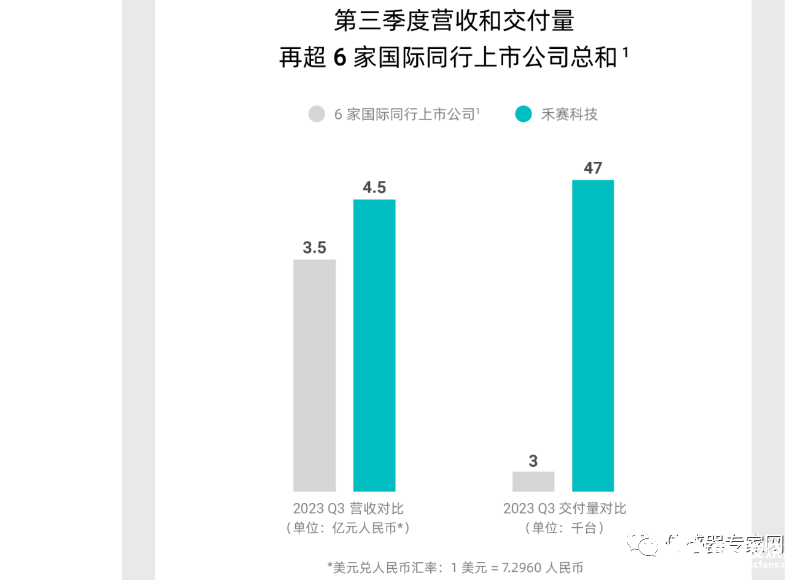

此外,国产激光雷达出货量领先优势将进一步扩大,据Yole历年的产业报告显示,全球车载激光雷达鼻祖级企业——法雷奥(Valeo),2020年的全球市场份额为28%,位列全球第一,2021年禾赛科技以42%份额超越法雷奥,2022年法雷奥又被图达通以15%份额超过,从2020到2022年,法雷奥的全球激光雷达市场地位快速滑落。 到2023年,法雷奥预计将跌出前3强,国产激光雷达企业速腾聚创、禾赛科技、图达通占据TOP3,并与国外企业拉开较大差距。  ▲来源:Yole 国内外激光雷达产业犹如冰火两重天,在中国企业高歌猛进的同时,国外同行大多“奄奄一息”。 2022年10月,德国激光雷达企业Ibeo发布公告称,由于无法获得进一步的增长融资,遂公司提交了破产申请,官宣破产;2022年11月美国激光雷达制造商Ouster和Velodyne宣布合并,公司保留Ouster名称,业界称“抱团取暖”;2023年9月,博世宣布退出高端自动驾驶汽车激光雷达传感器的开发…… 在禾赛科技的2023年Q3季报中,禾赛将其营收业绩和交付量与6家国际同行上市公司(Luminar/Ouster/Cepton/Innoviz/Aeva/AEye)做对比,禾赛科技第三季度营收4.5亿,6家国际同行营收3.5亿,禾赛科技第三季度出货量47000台,而6家国际同行出货量仅3000台。 中国激光雷达企业正在引领全球!

▲来源:Yole 国内外激光雷达产业犹如冰火两重天,在中国企业高歌猛进的同时,国外同行大多“奄奄一息”。 2022年10月,德国激光雷达企业Ibeo发布公告称,由于无法获得进一步的增长融资,遂公司提交了破产申请,官宣破产;2022年11月美国激光雷达制造商Ouster和Velodyne宣布合并,公司保留Ouster名称,业界称“抱团取暖”;2023年9月,博世宣布退出高端自动驾驶汽车激光雷达传感器的开发…… 在禾赛科技的2023年Q3季报中,禾赛将其营收业绩和交付量与6家国际同行上市公司(Luminar/Ouster/Cepton/Innoviz/Aeva/AEye)做对比,禾赛科技第三季度营收4.5亿,6家国际同行营收3.5亿,禾赛科技第三季度出货量47000台,而6家国际同行出货量仅3000台。 中国激光雷达企业正在引领全球!  ▲来源:禾赛科技 取得规模化先机,国产激光雷达企业或高举价格镰刀?全球市场或成中国企业的星辰大海,胜利者会通吃! 当前,国产激光雷达企业已取得规模化量产先机,据业内人士透露,目前全球年产10万台以上规模的车载激光雷达企业基本集中在中国市场。截至2023年12月,禾赛科技、速腾聚创的激光雷达产能均超100万台,图达通也超过30万台。 成本是影响激光雷达上车的关键因素,随着百万级量产线建立,量产爆发,将有望大幅降低激光雷达成本,带动车载激光雷达进一步普及。 据集微网引述数据显示:

▲来源:禾赛科技 取得规模化先机,国产激光雷达企业或高举价格镰刀?全球市场或成中国企业的星辰大海,胜利者会通吃! 当前,国产激光雷达企业已取得规模化量产先机,据业内人士透露,目前全球年产10万台以上规模的车载激光雷达企业基本集中在中国市场。截至2023年12月,禾赛科技、速腾聚创的激光雷达产能均超100万台,图达通也超过30万台。 成本是影响激光雷达上车的关键因素,随着百万级量产线建立,量产爆发,将有望大幅降低激光雷达成本,带动车载激光雷达进一步普及。 据集微网引述数据显示:

以速腾聚创为例,其于2021年面向ADAS领域的激光雷达销量为4000台,彼时销售单价约为1万元/台,至2022年,销量提升至3.69万台后,单价已降至4300元/台;2023年上半年销量提升至3.99万台后,单价又降至3700元/台。市场消息称,至2023年末,激光雷达价格已降至3000元/台左右。

除了技术改进及规模量产带来的价格下降,激光雷达企业还与定点客户有1%~5%的年降约定,目前激光雷达的单价仍在继续下降,大规模量产无疑提供了良好条件,华泰研究预测,到2027年,激光雷达的销售单价有望降至2000元/台左右。

激光雷达在2022年迎来量产,在2022年的广州车展上,有约9款车型搭载了激光雷达。来到2023年,广州车展上几乎所有20万及以上车型,均搭载了激光雷达,以至于有财经大V兴奋评论道:激光雷达,智驾必须,产业爆发,从1到100,股价爆发,刚刚开启。 车载激光雷达的普及和渗透,与规划化量产下,国产激光雷达成本的下降相辅相成。

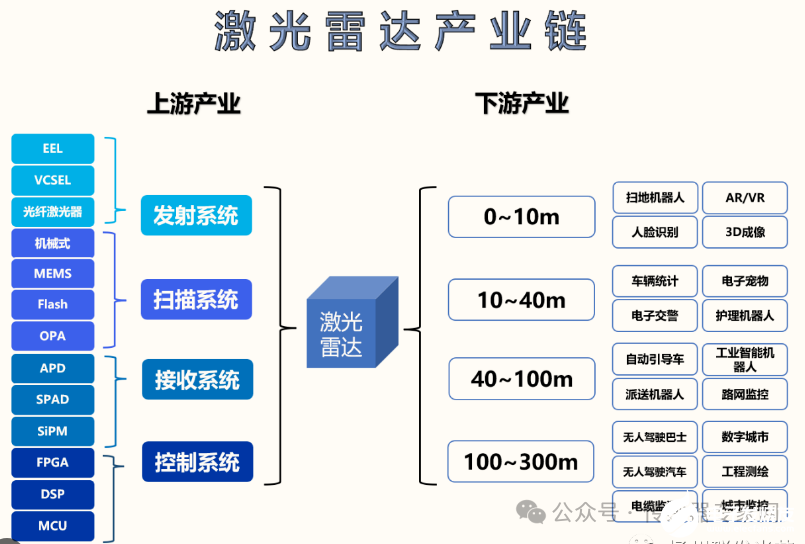

2024年1月,中国最大汽车企业——比亚迪,官宣将在2024年推出10余款带有激光雷达的智驾车型,凭借比亚迪的庞大出货量,这无疑将更进一步利好中国激光雷达产业的发展。 此外,速腾聚创和禾赛科技的车载激光雷达定点数量也位列全球前列,截止2023年12月,速腾聚创取得国内外21家车企62款车型的定点订单;禾赛科技同期与国内外14家主流OEM 和 Tier-1 客户建立了前装量产合作,累计获得 50 余款车型的激光雷达量产定点。 这意味着,禾赛科技、速腾聚创等国产激光雷达企业将在未来继续保持高速增长。 激光雷达公司Ouster首席行官安格斯帕卡拉(Angus Pacal)认为:“未来10年、20年该领域的激光雷达企业将有数十亿美元,甚至数百亿或数千亿美元的会,这是一个高风险行业,因为胜利者会通吃。” 暗流涌动,制裁风险加剧,国产激光雷达企业展开芯片级全链条自研! 从上文分析中,不难看出为什么美国官方相关机构对中国激光雷达企业如此重视,频频高举“制裁”大旗。 激光雷达是一种利用激光生成环境渲染图并探测碍物的传感器,在智能驾驶、人形机器人、测绘等领域拥有广泛用途,报告称,中国将成为全球⻋载激光雷达解决⽅案市场中最活跃、最重要的市场,到2030年约占全球市场的34.6%,2022年⾄2030年的复合年增⻓率为104.2%。  ▲来源:网络 激光雷达包含VCSEL激光器、MEMS微镜、FPGA芯片等多种关键零部件,受地缘政治因素影响,或将使国产激光雷达芯片供应稳定性受波及。 以使用FPGA芯片的激光雷达产品为例,此前,美国众议院致信拜登政府制裁中国激光雷达企业,就有所提及,相关信息参看《美议员要求拜登政府制裁中国激光雷达企业》:

▲来源:网络 激光雷达包含VCSEL激光器、MEMS微镜、FPGA芯片等多种关键零部件,受地缘政治因素影响,或将使国产激光雷达芯片供应稳定性受波及。 以使用FPGA芯片的激光雷达产品为例,此前,美国众议院致信拜登政府制裁中国激光雷达企业,就有所提及,相关信息参看《美议员要求拜登政府制裁中国激光雷达企业》:

大多数商用 LiDAR 传感器需要现场可编程门阵列 (FPGA) 半导体芯片才能工作。这些芯片可以配置为执行复杂的操作,例如作为图像处理和数字信号处理,经常用于机器人、汽车产品、无线通信以及航空航天和国防应用。虽然具有超过 700 个数字输入/输出的 FPGA 芯片由 BIS 清单控制,但通常用于 LiDAR 系统的 FPGA 芯片的数字输入/输出较低,目前不受出口管制。

目前,赛灵思公司和Altera公司这两家美国公司控制着全球大部分FPGA市场。因此,中国激光雷达公司依赖美国 FPGA 来构建其系统。

据集微网介绍,速腾聚创曾投资Vertilite等专用芯片公司,也组建芯片团队自研,2021年年中已在M平台产品上实现接收芯片、处理SoC芯片、扫描MEMS振镜的自研;至2022年底,又在E平台上实现传输、接收及处理系统一体化芯片的自研应用。 禾赛科技也在其最新推出的AT512 激光雷达上,搭载第四代自研芯片,引入 3D 堆叠、光噪抑制等前沿技术。  ▲来源:禾赛科技 速腾聚创的芯片级全链条自研,或许也是美国国防部“中国军方企业名单”中避而不谈速腾聚创的主要原因。 除了速腾聚创等激光雷达企业,围绕激光雷达上下游,已有众多国产芯片企业布局,譬如发射端芯片,国内已有长光华芯、源杰科技、仕佳光子、纵慧芯光等供应商,接收端芯片也有灵明光子、南京芯视界、阜时科技、光森电子、光特科技、源杰科技等。 中国正在逐步建立稳定的本土激光雷达产业链。 市场需求、政策、资金全面带动,未来激光雷达市场呈指数级增长?中国企业遥遥领先! 据Yole《2023年全球车载激光雷达市场与技术报告》报告称,由于乘用车的激光雷达将持续强劲增长,自2018年以后,有超过144项激光雷达在量产车上的定点出现。尽管如此,Yole在最新报告中承认,他们仍旧严重低估了激光雷达在乘用车市场的普及,该市场增速远超预期。 Yole预测,到2030年,乘用车和轻型商用车激光雷达市场将到达53亿美元,比2022年预测的高出10亿美元——这表明全球激光雷达产业持续向好。 这背后离不开中国汽车厂商的持续、大力推动,据报告显示,中国激光雷达企业已拥有全球市场份额的 73%。

▲来源:禾赛科技 速腾聚创的芯片级全链条自研,或许也是美国国防部“中国军方企业名单”中避而不谈速腾聚创的主要原因。 除了速腾聚创等激光雷达企业,围绕激光雷达上下游,已有众多国产芯片企业布局,譬如发射端芯片,国内已有长光华芯、源杰科技、仕佳光子、纵慧芯光等供应商,接收端芯片也有灵明光子、南京芯视界、阜时科技、光森电子、光特科技、源杰科技等。 中国正在逐步建立稳定的本土激光雷达产业链。 市场需求、政策、资金全面带动,未来激光雷达市场呈指数级增长?中国企业遥遥领先! 据Yole《2023年全球车载激光雷达市场与技术报告》报告称,由于乘用车的激光雷达将持续强劲增长,自2018年以后,有超过144项激光雷达在量产车上的定点出现。尽管如此,Yole在最新报告中承认,他们仍旧严重低估了激光雷达在乘用车市场的普及,该市场增速远超预期。 Yole预测,到2030年,乘用车和轻型商用车激光雷达市场将到达53亿美元,比2022年预测的高出10亿美元——这表明全球激光雷达产业持续向好。 这背后离不开中国汽车厂商的持续、大力推动,据报告显示,中国激光雷达企业已拥有全球市场份额的 73%。  ▲来源:Yole 激光雷达经历爆发初期的热情后,长久一段时间内陷入了质疑、彷徨的困境,因性能、成本等问题,制约着激光雷达的发展,同时特斯拉等下游巨头抗拒激光雷达转向全视觉驾驶方案,4D毫米波雷达技术的进展等,进一步分割了激光雷达市场。 然而激光雷达量产的爆发,意味着产业上下游对激光雷达的应用已达成共识,激光雷达在自动驾驶中的重要地位回归 。 未来,不再是“装不装”激光雷达的问题,而是装多少个,装哪家厂商的问题,共识达成,激光雷达将迎来指数级增长!

▲来源:Yole 激光雷达经历爆发初期的热情后,长久一段时间内陷入了质疑、彷徨的困境,因性能、成本等问题,制约着激光雷达的发展,同时特斯拉等下游巨头抗拒激光雷达转向全视觉驾驶方案,4D毫米波雷达技术的进展等,进一步分割了激光雷达市场。 然而激光雷达量产的爆发,意味着产业上下游对激光雷达的应用已达成共识,激光雷达在自动驾驶中的重要地位回归 。 未来,不再是“装不装”激光雷达的问题,而是装多少个,装哪家厂商的问题,共识达成,激光雷达将迎来指数级增长!

随着对激光雷达的质疑消除,未来投资机构在乘用车智能驾驶、V2X、无人驾驶等领域,将对激光雷达企业有更好的投资倾向。 短期来看,乘用车市场,未来五年激光雷达出货量都将维持高速增长,2024年预估出货量超200万台;V2X(车路协同)的进一步落地,将直接带来路侧激光雷达需求的激增。 而长期,随着高级辅助驾驶/自动驾驶在乘用车领域的落地,将持续扩展货运物流市场、短途接驳、无人环卫、无人配送等市场的应用,激光雷达市场想象空间巨大。 结语 与其他传感器领域一样,激光雷达技术的发展,以及最早在汽车自动驾驶中的应用,发源于国外技术发达国家,并在很长时间内,国外激光雷达企业远远领先于国产企业。 所幸,激光雷达技术作为新兴传感器技术,国产企业起步虽晚了一点,但却并不落后太多,同时,所处于中国高速发展的这个时代,有庞大的国产市场、数量众多的国产汽车企业支撑,给予国产激光雷达企业茁壮成长的沃土。 目前,以禾赛科技、速腾聚创、图达通、北醒光子、华为、大疆览沃、镭神智能、探维科技、万集科技等一大批国产企业为代表的中国激光雷达产业,正在引领全球! 有网友评价:难怪美国国防部和议员都想制裁中国的激光雷达,真是不冤……。你怎么看?

本文部分资料来自:

集微网《2023年中国车用激光雷达出货量盘点》

激光雷达老炮儿《重磅!Yole发布最新汽车激光雷达报告,禾赛再获多个全球第一》

速腾聚创《单月超7万、单季超15万、全年超25万,RoboSense销量登顶!》

禾赛科技《单月 5 万台!禾赛再刷全球激光雷达月交付记录》

审核编辑 黄宇

-

激光雷达分类以及应用2017-09-19 0

-

常见激光雷达种类2017-09-25 0

-

激光雷达面临的机遇与挑战2017-09-26 0

-

激光雷达究竟为什么这么牛,这么贵2017-10-16 0

-

激光雷达-无人驾驶汽车的必争之地2017-10-20 0

-

消费级激光雷达的起航2017-12-07 0

-

北醒固态设计激光雷达2018-01-25 0

-

固态设计激光雷达2018-01-25 0

-

最佳防护——激光雷达与安防监控解决方案2020-02-29 0

-

激光雷达2021-01-17 0

-

FMCW激光雷达与dTOF激光雷达的区别在哪?2021-07-23 0

-

速腾聚创车载激光雷达单月销量超2万台2023-10-11 791

-

行业加速,激光雷达企业月交付超2万台!2023-10-13 490

-

刷新纪录!RoboSense激光雷达单月销量近3万台2023-11-27 1517

-

刚刚,华为发布!全球首个量产最高线数激光雷达!遥遥领先?2023-12-27 1490

全部0条评论

快来发表一下你的评论吧 !