量产进行时,钠离子电池产业化“曙光”初现

描述

作为动储电池产业变革的重要方向之一,钠离子电池产业化进程正处于亟待寻求突破的瓶颈期。

一方面,由于技术路线的不确定性,以及供应链整体规模的不完备,钠离子电池的规模化量产交付的时间仍未可知;

另一方面,尽管钠电在理论性能上具备储能、微型车、两轮车等多元场景应用优势,但在锂价下跌、本身未形成规模化效应下,成本仍是制约钠电市场化应用的主要因素。

在此背景下,钠电企业需要在进行技术、工艺探索与突破的同时寻找到适宜的应用场景作为切入口,是提高市场渗透率的关键。

然而,即使在赛道遇冷的情况下,仍然有一批钠电企业潜心研发,并取得了重要进展,为钠电产业化带来“曙光”。

高工锂电观察到,**具备较强的造血能力是这批企业的首要特点。**在应用成本成为业内关键衡量维度的前提下,产品的性价比以及斩获订单情况是企业产业化实力的重要体现。

其中,始终聚焦于聚阴离子路线正极材料以及钠电池的开发和量产的众钠能源,在2023年据已经推出价格为599元的“聚钠1号”钠电产品,并与某两轮车头部企业签署量产供货协议,开启批量交货应用于其新款车型上。

整体上,众钠能源与全球电动车出货量排名前列的数家企业都签订了战略合作协议,两年内累计意向定单超过7GWh;

产能上,2023年5月22日,众钠能源20GWh储能电池电芯及10GWh钠离子电池系统项目落地在安徽广德;10月31日,众钠能源年产50000吨硫酸铁钠正极材料量产基地一期投产;

其次,资金实力雄厚也是支撑这些企业走在前列的重要因素之一。

在资金市里的背后,一方面是传统老牌企业的跨界布局新能源项目,如电子设备制造企业传艺科技、无烟煤龙头企业华阳股份,以及改性塑料龙头普利特的子公司海四达等。

据悉,华阳股份深度绑定中科海钠,选取铜锰铁钠层状氧化物和软碳负极,共建年产2000吨钠离子电池正负极产线,1GWh电芯产线及1GWh Pack产线用于低速电动车动力电池及国家智能电网用储能电池。

海四达在层状氧化物和聚阴离子技术路线上皆有布局,已推出星耀Ⅰ、星耀Ⅱ、星源的三款钠电产品,可广泛适配特种车辆、卓越观光车以及家储、工商储、通信储能等多个场景;

近期,海四达电源研发的新型钠离子电芯,与上海平野环保科技有限公司开发的钠离子电池组,正在株式会社小松制作所1.5吨级概念电动叉车项目中进行应用验证实验。

**另一方面则是融资进程较快的新入局钠电企业。**2023年以来,已有30余家钠电企业完成超50轮次融资,金额大多在千万元左右,融资阶段大多属于天使轮。

而中科海钠、珈钠能源等钠电企业已获得数亿元融资,且融资进程快进到A轮乃至B轮。

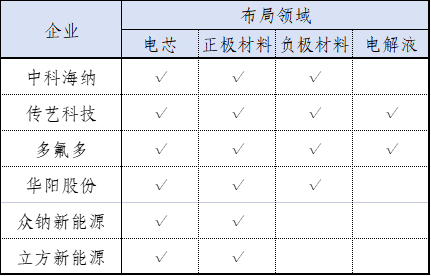

此外,在技术路线不明确、产业配套并不完善的情况下,采取自研正负极材料等核心材料、进行一体化布局策略的钠电企业,产业化进程也走在市场前列。

根据调研及各家企业官方披露,目前中科海钠、多氟多、众钠能源等一批钠电企业皆进行了一体化布局。

其中,中科海钠专注于层状氧化物+软碳技术路线,近期公布已成功开发出了能量密度高达180Wh/kg的圆柱型钠电池;产能上,2024年将与客户合作扩产产能10GWh以上,2025年扩产至10-20GWh的量级;

在应用端,动力方面,2024年1月5日,中科海钠与江淮钇为联合推出的钠电版花仙子电动车向用户量产交付;储能方面,则于2023年12月24日向南方电网交付了10MWh钠离子电池。

整体来看,当市场情绪逐渐归于理性,钠电赛道也回归到以技术实力为基础的产品造血能力、资金实力、战略布局等综合因素的竞争。

在规划产能接连落地、关键材料放量在即的今天,先一步具备规模量产实力并拓展市场应用空间的企业,无疑将摘得“桂冠”。

4月2日,由高工产业研究院(GGII)、高工储能、高工锂电主办的2024高工钠电产业峰会将在苏州举行。峰会主题为“全球视野 钠电起航”,届时将邀请100+上下游企业领袖、300+钠电企业链企业,并针对钠电电力储能多元技术、项目落地、市场前景等进行探讨。

审核编辑:刘清

-

氢燃料电池实现产业化还远吗?2017-02-07 0

-

相比锂离子电池,碳基钠离子电池负极未来发展难点?2018-10-30 0

-

钠离子电池应用_钠离子电池机遇与挑战2020-08-03 9177

-

为什么要做钠离子电池?2021-06-23 6346

-

储能安全解决有望了?钠离子电池产业化加速,再掀应用新风口2022-01-31 7735

-

宁德时代:已发布钠离子电池,将于明年实现产业化2022-07-12 3131

-

宁德时代钠离子电池产业2023年将会正式量产2022-10-25 1815

-

浅谈全球钠离子电池生产企业布局2022-11-22 1137

-

宁德时代钠离子电池产业化布局 钠离子电池续航扩展至500公里2022-11-29 1961

-

钠离子电池制备上面临哪些挑战2022-12-07 2511

-

钠离子电池正极材料产业化提速2023-01-10 597

-

负极材料制约钠离子电池产业化2023-02-02 807

-

宁德时代、奇瑞携手,钠离子电池进入产业化初期2023-04-26 1015

-

新能源汽车产业2033年钠离子电池全球需求估飙增至7倍2023-06-01 1051

-

钠离子电池三大技术路线“竞速”2023-08-29 975

全部0条评论

快来发表一下你的评论吧 !