GGII:锂电铜箔生箔机设备市场格局分析

描述

2023年上半年锂电铜箔行业产能集中释放,产能供给量大幅上升,行业产能开工率下降至60%以下。2023年下半年锂电铜箔行业扩产项目收缩,导致锂电铜箔设备订单有所减少。在标准铜箔方面,受手机、笔记本电脑等3C数码产品销量低迷影响,PCB行业自疫情以来首次出现下滑,导致标准铜箔的需求量下降。

虽然下游铜箔行业景气度不佳,但电解铜箔设备行业整体呈现逆周期特点:

1、电解铜箔主要设备价格维持稳定,设备单价与2022年持平。原因系:

1)原材料价格稳定,设备加工制造成本稳定;

2)铜箔设备技术壁垒高,新进企业数量少,价格战意愿低。下游铜箔厂商更看重产品品质和服务能力,企业间合作紧密度高。

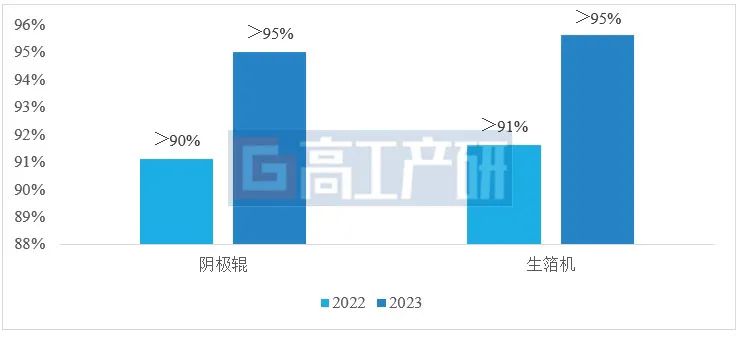

2、行业集中度提升,核心环节CR3企业占比超95%。相比2022年,2023年阴极辊与生箔机市场CR3企业占比同比增长4个点,超95%。头部企业凭借自身在产品、技术以及服务方面的优势进行市场开拓,而非以价换市。此外锂电铜箔行业的付款周期显著好于锂电行业其他板块,铜箔企业对上游设备企业的账期拖欠行为少。

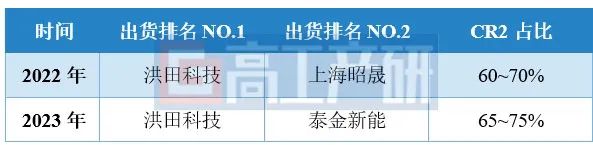

从细分占比来看,变化较大的板块为生箔机,行业CR2同比上升近5个百分点,其中洪田科技仍稳居第一, 泰金新能跃居行业第二。

2022-2023年中国电解铜箔主要设备CR3集中度变化

数据来源:高工产研锂电研究所(GGII),2024年5月

2022-2023年中国电解铜箔生箔机CR2变化情况

数据来源:高工产研锂电研究所(GGII),2024年5月

3、锂电铜箔企业加大布局标箔产品,带动表面处理机销量同比上升超50%。主要系锂电铜箔加工费降低,企业亏损严重。为降低亏损,锂电铜箔企业加速向标准铜箔领域切换。

4、新产品开发加快,复合铜箔设备成铜箔设备企业重点布局方向。复合铜箔为锂电铜箔未来技术发展方向之一,头部设备企业正加速布局磁控溅射等设备业务,部分企业目前已实现量产出货。

审核编辑:刘清

- 相关推荐

- pcb

-

江东电子材料举行了年产5000吨锂电箔项目 铜箔奋斗路上的一个里程碑事件2018-08-03 5541

-

诺德股份陈郁弼:“高能量密度下锂电铜箔的市场与技术趋势”主题演讲2018-12-26 5150

-

锂电池负极用铜箔的原因2019-06-13 18723

-

什么是锂电用铜箔,锂电铜箔分析2020-03-28 19104

-

动力电池市场快速发展带动锂电铜箔需求快速上升2020-06-16 1929

-

上海洪田打破了进口设备对国内市场的垄断,成为国产铜箔设备领域的佼佼者2020-08-20 8838

-

2022年中国锂电铜箔企业产能区域分布详解2022-08-22 1754

-

2022年新增锂电铜箔项目汇总2023-01-05 1406

-

2022锂电铜箔市场三大演变2023-01-30 935

-

GGII:锂电模组及PACK设备市场规模预测2023-01-30 799

-

GGII:2022中国锂电池回收市场分析2023-04-04 1742

-

GGII:2025年中国锂电铜箔出货量将达到105万吨2023-06-02 3348

-

GGII:2025国内锂电中段装配设备市场规模预计达245亿元2023-06-11 986

-

GGII:锂电池PACK导热材料市场分析2023-07-10 1428

-

锂电铜箔和标准铜箔,捷多邦教你如何区分和使用?2023-12-04 2298

全部0条评论

快来发表一下你的评论吧 !