2024年全球半导体产业发展态势解析

描述

本文由半导体产业纵横(ID:ICVIEWS)编译自semiconductorintelligence

2024年开局缓慢,但已为增长做好准备。

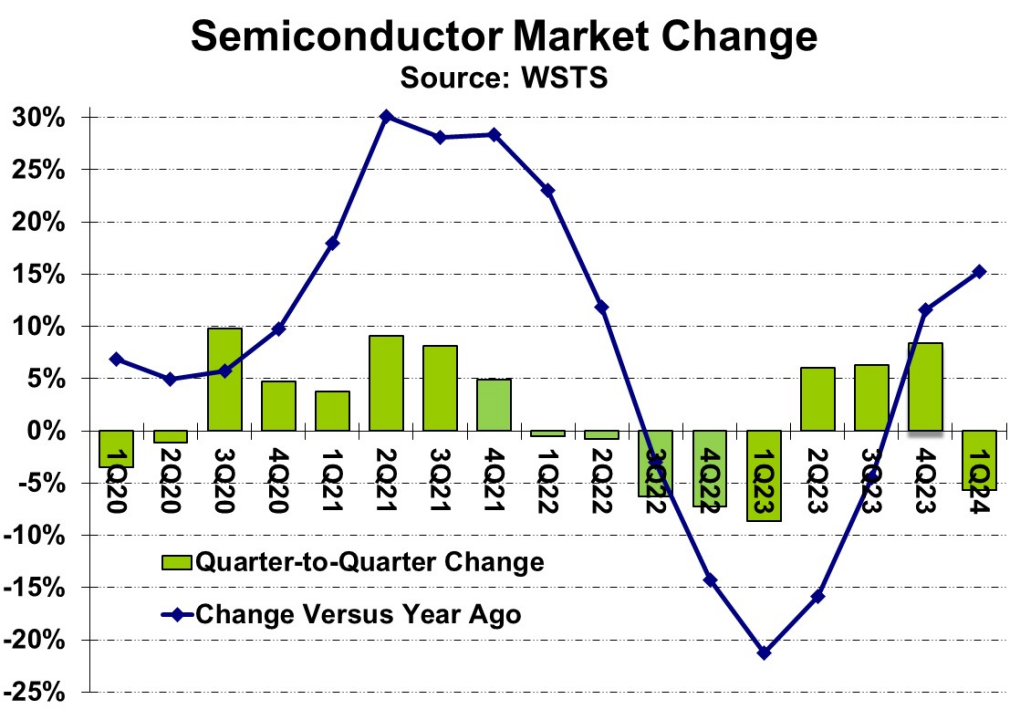

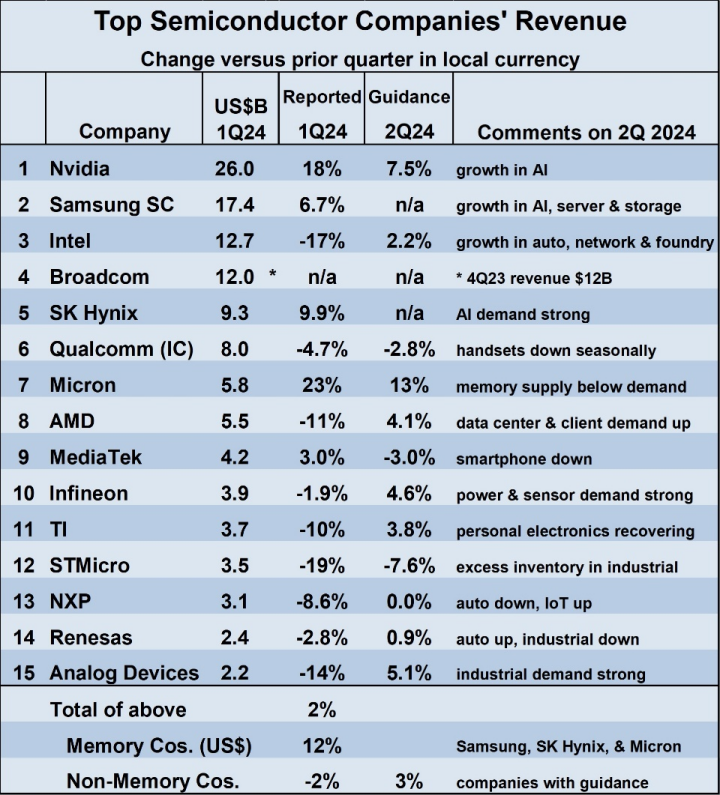

根据 WSTS 的数据,2024 年第一季度全球半导体市场规模为 1377 亿美元。2024 年第一季度比 2023 年第四季度下降 5.7%,比去年同期增长 15.2%。今年第一季度通常比上一年第四季度季节性下降。然而,2024年第一季度5.7%的降幅比预期的要差。 主要半导体公司在2024年第一季度的业绩喜忧参半。从 2023 年第四季度到 2024 年第一季度的收入变化从美光科技报告的 23% 增长到意法半导体报告的 19% 下降不等。5家公司的收入环比增长,9家公司的收入下降。英伟达继续成为最大的半导体公司,收入为260亿美元。排名靠前的公司的总收入增长了2%,存储芯片厂商增长了12%,非存储厂商下降了2%。

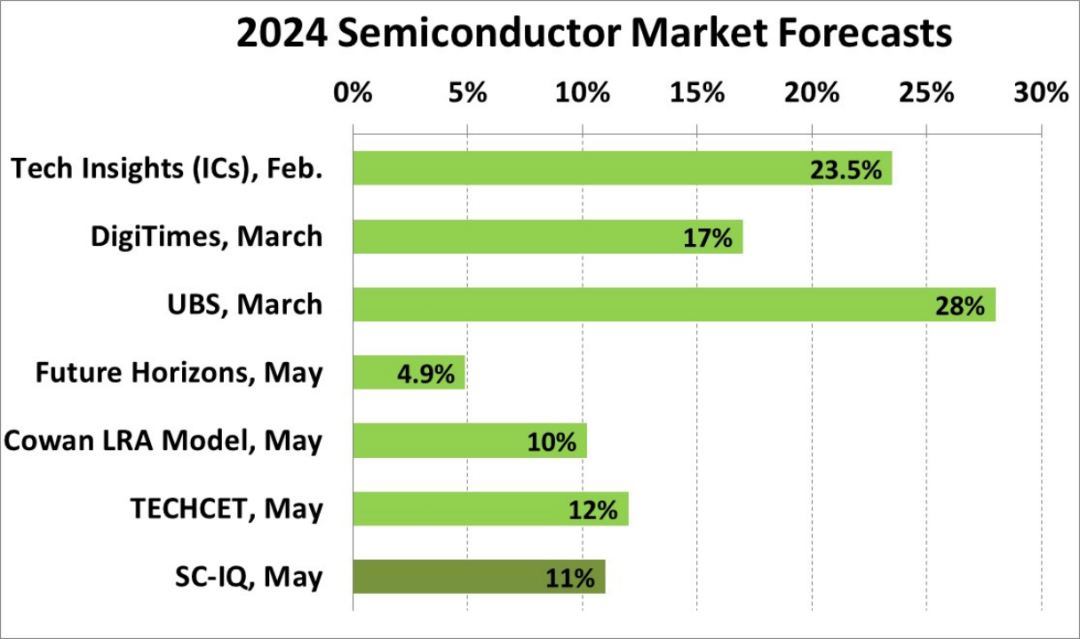

主要半导体公司在2024年第一季度的业绩喜忧参半。从 2023 年第四季度到 2024 年第一季度的收入变化从美光科技报告的 23% 增长到意法半导体报告的 19% 下降不等。5家公司的收入环比增长,9家公司的收入下降。英伟达继续成为最大的半导体公司,收入为260亿美元。排名靠前的公司的总收入增长了2%,存储芯片厂商增长了12%,非存储厂商下降了2%。 公司提供了不同的 2024 年第二季度收入指引。美光预计存储芯片需求将持续强劲,预计 2024 年第二季度的收入将比 2024 年第一季度增长 13%。其他7家公司预计 2024 年第二季度的收入将增加。人工智能 (AI) 被英伟达、三星和 SK 海力士列为主要增长动力。恩智浦半导体预计2024年第二季度将与2024年第一季度持平。3家公司预计会下降。高通(Qualcomm)和联发科(MediaTek)看到智能手机的季节性下降。意法半导体(STMicroelectronics)的收入指引最低,由于工业部门库存过剩,下降了7.6%。提供指引的12家公司对2024年第二季度的综合展望为增长3%。最近对 2024 年半导体市场增长率的估计范围从 4.9% 到 28% 不等。然而,自5月初发布WSTS第一季度数据以来的预测与之前的预测有很大不同。2 月和 3 月发布的预测范围从 DigiTimes 的 17% 到瑞银的 28% 不等。根据 2024 年第一季度 WSTS 数据,Future Horizons 将 2024 年的预测从 1 月份的 16% 下调至 5 月份的 4.9%。其他 5 月份的预测来自 Cowan LRA 模型的 10% 和 TECHCET 的 12%。Semiconductor Intelligence (SC-IQ) 已将 2024 年的预期增长率从 2 月份的 18% 下调至 5 月份的 11%。

公司提供了不同的 2024 年第二季度收入指引。美光预计存储芯片需求将持续强劲,预计 2024 年第二季度的收入将比 2024 年第一季度增长 13%。其他7家公司预计 2024 年第二季度的收入将增加。人工智能 (AI) 被英伟达、三星和 SK 海力士列为主要增长动力。恩智浦半导体预计2024年第二季度将与2024年第一季度持平。3家公司预计会下降。高通(Qualcomm)和联发科(MediaTek)看到智能手机的季节性下降。意法半导体(STMicroelectronics)的收入指引最低,由于工业部门库存过剩,下降了7.6%。提供指引的12家公司对2024年第二季度的综合展望为增长3%。最近对 2024 年半导体市场增长率的估计范围从 4.9% 到 28% 不等。然而,自5月初发布WSTS第一季度数据以来的预测与之前的预测有很大不同。2 月和 3 月发布的预测范围从 DigiTimes 的 17% 到瑞银的 28% 不等。根据 2024 年第一季度 WSTS 数据,Future Horizons 将 2024 年的预测从 1 月份的 16% 下调至 5 月份的 4.9%。其他 5 月份的预测来自 Cowan LRA 模型的 10% 和 TECHCET 的 12%。Semiconductor Intelligence (SC-IQ) 已将 2024 年的预期增长率从 2 月份的 18% 下调至 5 月份的 11%。

我们在 2024 年 4 月的时事通讯中指出,2024 年应该会在 PC 和智能手机等关键终端市场出现稳健的增长。一些在过去几年中出现增长的市场,如汽车和工业,似乎正在减弱。人工智能是一个新兴的增长动力。根据国际货币基金组织的数据,预计未来两年全球经济将稳定增长3.2%。这些因素应该支持 2024 年和 2025 年的半导体市场健康增长。然而,早先对2024年增长20%或更高的预测不太可能被证明是正确的。

半导体资本支出将在2024年下降

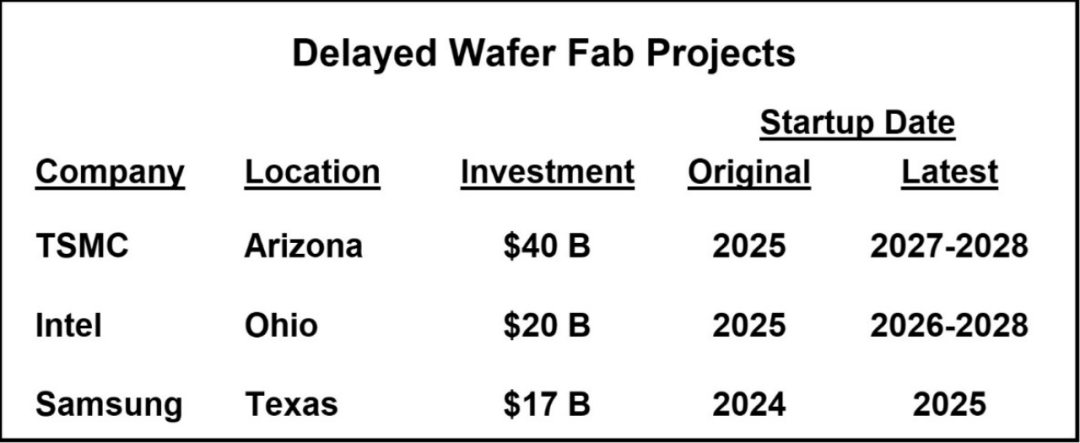

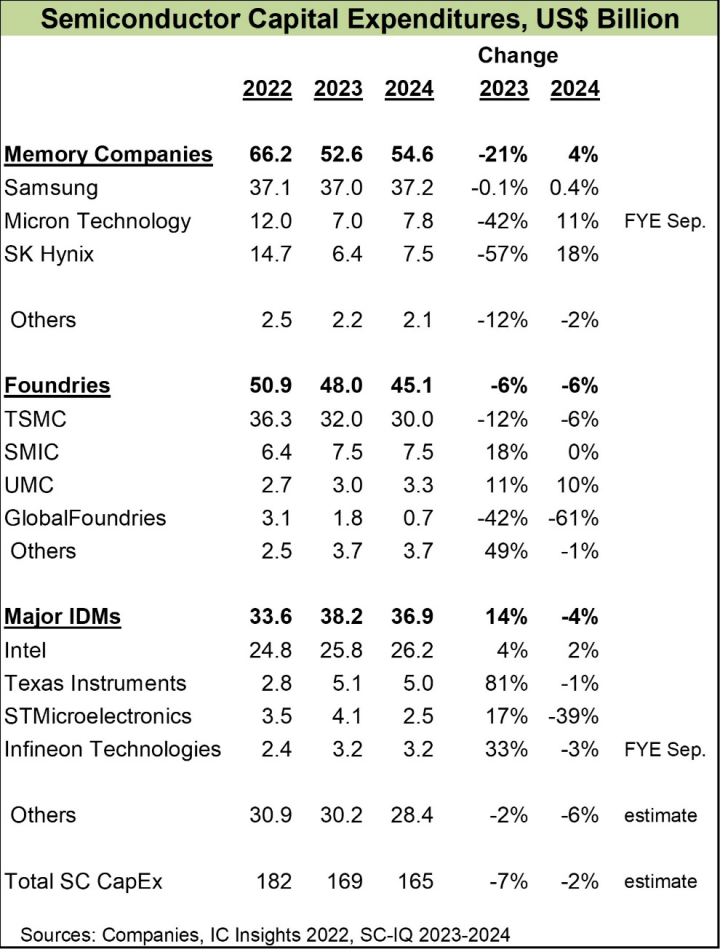

今年3月,美国总统拜登宣布了一项协议,根据《芯片和科学法案》向英特尔提供85亿美元的直接资金和110亿美元的贷款。《芯片法案》为美国半导体行业提供了总计 527 亿美元的资金,其中包括 390 亿美元的制造激励措施。根据美国半导体行业协会(SIA)的数据,在英特尔获得资助之前,《芯片法案》已宣布向 GlobalFoundries、Microchip Technology 和 BAE Systems 提供总计 17 亿美元的赠款。根据《芯片法案》获得的赠款来得很慢,第一批赠款是在通过一年多后宣布的。由于支付缓慢,美国的一些大型晶圆厂项目已被推迟。台积电还指出,很难找到合格的施工人员。英特尔表示,延迟也是由于销售放缓。 其他国家和地区也拨出资金来促进半导体生产。欧盟于 2023 年 9 月通过了《欧洲芯片法案》,该法案规定对半导体行业进行 430 亿欧元(470 亿美元)的公共和私人投资。2023 年 11 月,日本为半导体制造拨款 2 万亿日元(130 亿美元)。韩国于 2023 年 3 月通过了一项法案,为包括半导体在内的战略技术提供税收减免。中国台湾于 2024 年 1 月颁布了一项法律,为半导体公司提供税收减免。今年半导体行业的资本支出(CapEx)前景如何?《芯片法案》旨在刺激资本支出,但大部分影响要到2024年之后才会发生。在去年半导体市场令人失望地下跌了8.2%之后,许多公司对2024年的资本支出持谨慎态度。Semiconductor Intelligence 估计 2023 年的半导体资本支出总额为 1690 亿美元,比 2022 年下降 7%。我们预测2024年资本支出将下降2%。

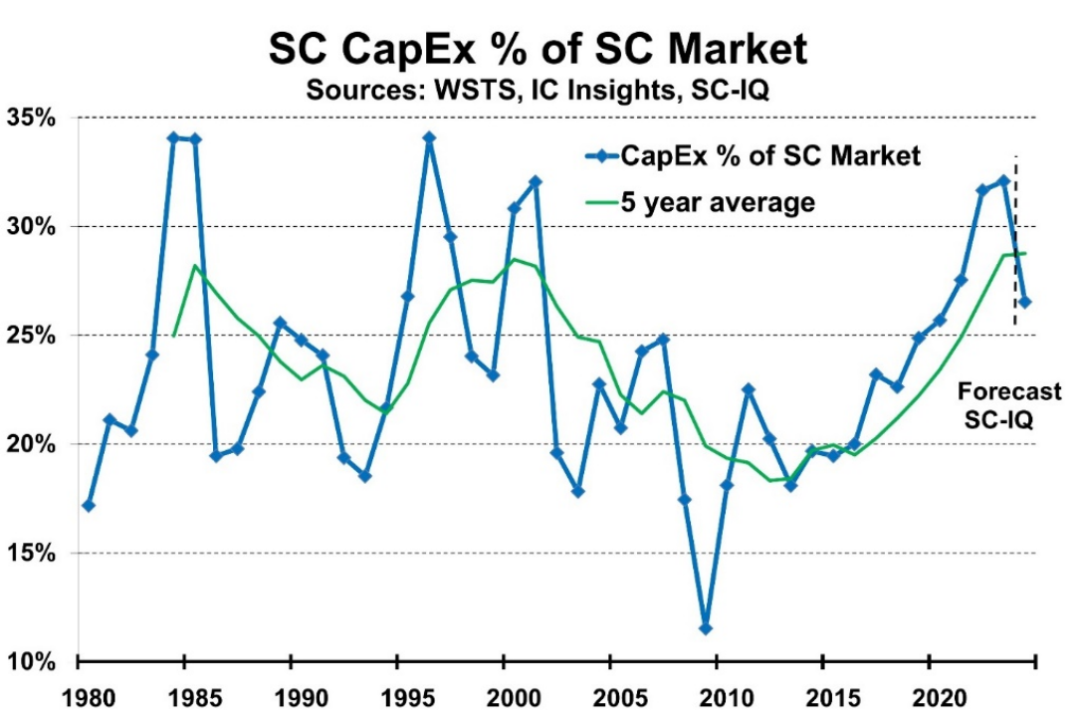

其他国家和地区也拨出资金来促进半导体生产。欧盟于 2023 年 9 月通过了《欧洲芯片法案》,该法案规定对半导体行业进行 430 亿欧元(470 亿美元)的公共和私人投资。2023 年 11 月,日本为半导体制造拨款 2 万亿日元(130 亿美元)。韩国于 2023 年 3 月通过了一项法案,为包括半导体在内的战略技术提供税收减免。中国台湾于 2024 年 1 月颁布了一项法律,为半导体公司提供税收减免。今年半导体行业的资本支出(CapEx)前景如何?《芯片法案》旨在刺激资本支出,但大部分影响要到2024年之后才会发生。在去年半导体市场令人失望地下跌了8.2%之后,许多公司对2024年的资本支出持谨慎态度。Semiconductor Intelligence 估计 2023 年的半导体资本支出总额为 1690 亿美元,比 2022 年下降 7%。我们预测2024年资本支出将下降2%。 随着内存市场的复苏,主要内存公司普遍在 2024 年增加资本支出,预计人工智能等新应用将增加需求。三星计划在 2024 年将支出相对持平,为 370 亿美元,但没有削减 2023 年的资本支出。美光科技和SK海力士在2023年大幅削减资本支出,并计划在2024年实现两位数的增长。最大的晶圆代工厂台积电计划在2024年花费约280亿~320亿美元,其中300亿美元的中档比2023年下降6%。中芯国际计划将资本支出持平,而联电计划增加10%。GlobalFoundries预计2024年的资本支出将削减61%,但随着它在纽约马耳他建造一座新晶圆厂,将在未来几年增加支出。IDM方面,英特尔计划在 2024 年将资本支出提高 2% 至 262 亿美元。英特尔将增加代工客户和内部产品的产能。德州仪器(TI)的资本支出大致持平。TI 计划到 2026 年每年花费约 50 亿美元,主要用于其位于德克萨斯州谢尔曼的新晶圆厂。意法半导体将削减39%的资本支出,而英飞凌科技将削减3%。三星、台积电和英特尔这三大支出者将在2024年占半导体行业资本支出的57%。在半导体市场,资本支出的适当水平是多少?众所周知,半导体市场波动很大。在过去的40年中,年变化从1984年的增长46%到2001年的下降32%。尽管随着行业的成熟,它的波动性有所降低,但在过去5年中,它在 2021 年增长了 26%,在 2019 年下降了 12%。半导体公司需要在几年内规划其产能。建造一座新的晶圆厂大约需要两年时间,还需要额外的时间进行规划和融资。因此,半导体资本支出与半导体市场的比率差异很大,如下图所示。

随着内存市场的复苏,主要内存公司普遍在 2024 年增加资本支出,预计人工智能等新应用将增加需求。三星计划在 2024 年将支出相对持平,为 370 亿美元,但没有削减 2023 年的资本支出。美光科技和SK海力士在2023年大幅削减资本支出,并计划在2024年实现两位数的增长。最大的晶圆代工厂台积电计划在2024年花费约280亿~320亿美元,其中300亿美元的中档比2023年下降6%。中芯国际计划将资本支出持平,而联电计划增加10%。GlobalFoundries预计2024年的资本支出将削减61%,但随着它在纽约马耳他建造一座新晶圆厂,将在未来几年增加支出。IDM方面,英特尔计划在 2024 年将资本支出提高 2% 至 262 亿美元。英特尔将增加代工客户和内部产品的产能。德州仪器(TI)的资本支出大致持平。TI 计划到 2026 年每年花费约 50 亿美元,主要用于其位于德克萨斯州谢尔曼的新晶圆厂。意法半导体将削减39%的资本支出,而英飞凌科技将削减3%。三星、台积电和英特尔这三大支出者将在2024年占半导体行业资本支出的57%。在半导体市场,资本支出的适当水平是多少?众所周知,半导体市场波动很大。在过去的40年中,年变化从1984年的增长46%到2001年的下降32%。尽管随着行业的成熟,它的波动性有所降低,但在过去5年中,它在 2021 年增长了 26%,在 2019 年下降了 12%。半导体公司需要在几年内规划其产能。建造一座新的晶圆厂大约需要两年时间,还需要额外的时间进行规划和融资。因此,半导体资本支出与半导体市场的比率差异很大,如下图所示。 半导体资本支出与市场规模的比率从34%的高点到12%的低点不等。5年平均比率在28%~18%之间。在 1980~2023 年,总资本支出占半导体市场的 23%。尽管存在波动,但该比率的长期趋势一直相当一致。基于预期的强劲市场增长和资本支出下降,我们预计该比率将从 2023 年的 32% 下降到 2024 年的 27%。大多数对 2024 年半导体市场增长的预测都在13%~20%之间,Semiconductor Intelligence预测为18%。如果 2024 年像预期的那样强劲,那么随着时间的推移,公司可能会增加其资本支出。然后,我们可以看到2024年半导体资本支出的积极变化。

半导体资本支出与市场规模的比率从34%的高点到12%的低点不等。5年平均比率在28%~18%之间。在 1980~2023 年,总资本支出占半导体市场的 23%。尽管存在波动,但该比率的长期趋势一直相当一致。基于预期的强劲市场增长和资本支出下降,我们预计该比率将从 2023 年的 32% 下降到 2024 年的 27%。大多数对 2024 年半导体市场增长的预测都在13%~20%之间,Semiconductor Intelligence预测为18%。如果 2024 年像预期的那样强劲,那么随着时间的推移,公司可能会增加其资本支出。然后,我们可以看到2024年半导体资本支出的积极变化。

-

医疗将带动半导体产业的发展2008-08-20 0

-

半导体产业能支撑未来的发展2010-02-26 0

-

2012年全球半导体产业营收会触底反弹吗2012-02-09 0

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 0

-

我国半导体照明技术产业发展历程及未来展望2016-03-03 0

-

翌光科技受邀参加中国国际半导体照明william hill官网 ,与大咖共商未来产业发展2017-11-03 0

-

中美贸易战对全球半导体产业链的影响2018-08-30 0

-

2019全球半导体产业(重庆)博览会2018-09-17 0

-

智慧重庆,2019全球半导体产业博览会欢迎您2018-11-20 0

-

半导体激光器的发展2019-05-13 0

-

看芯片帝国的兴衰,寻中国半导体产业的破局之路2023-02-16 0

-

2024年我国半导体产业发展及五大增长趋势预测2024-03-01 12564

全部0条评论

快来发表一下你的评论吧 !