观点评论 | 新型存储,看好谁?

描述

Coughlin Associates 和 Objective Analysis 发布了关于新兴非易失性存储器的 2024 年报告《深入研究新存储器》。这些存储器包括磁性随机存取存储器 MRAM;电阻式随机存取存储器 ReRAM;铁电随机存取存储器 FRAM;以及相变存储器 PCM。这些新兴存储器的未来取决于技术特性、现有大容量存储器的发展以及发展规模经济。

在这个市场中,规模经济占据主导地位。我们看到英特尔在 2022 年终止了其 Optane 3D XPoint 活动,并且之前在 NAND 闪存上也看到了同样的现象,其高产量使其成本低于 DRAM。该报告深入探讨了规模经济的影响,并得出结论,NAND 闪存的成功和 Optane 的失败都证明,晶圆体积必须接近竞争技术体积的 10% 才能达到成本平价。

新兴存储器的第一个广泛用途是作为 CMOS 逻辑芯片上的嵌入式存储器,取代 NOR 闪存,后者已达到 28nm 的缩放极限,如今经常被 MRAM 和 ReRAM 取代。单晶体管 MRAM 单元现在正在与多晶体管静态随机存取存储器 SRAM 竞争,以大幅减少芯片上的存储器晶体管数量,从而提供更低成本、更高密度的解决方案。目前,许多企业、工业和消费设备都使用 MRAM 作为嵌入式存储器,这种趋势将继续下去。

MRAM 工艺已在传统 CMOS 逻辑工艺的基础上开发,可直接在 CMOS 逻辑晶圆上构建,所需额外掩模步骤比传统闪存少。与 SRAM 相比,使用非易失性新兴存储器可显著节省功耗。随着新兴存储器每 GB 成本($/GB)接近 SRAM,这种替代将带来显著的市场扩张。

基于这些规模经济的考虑,报告预测,新兴存储器基线总年出货量将从 2023 年的 340 TB 增长到 2034 年的 8.46 EB。新兴存储器基线总收入预计将从 2023 年的 4.21 亿美元增长到 2034 年的约 717 亿美元。这一快速收入增长的大部分将来自新兴存储器对 SRAM、NOR 闪存和部分 DRAM 的取代。

新兴的内存需求应会推动制造这些设备所需的资本设备需求增加。本报告通过关注 MRAM 市场来模拟这一需求。虽然 MRAM 可以构建在大型半导体制造商提供的标准 CMOS 威廉希尔官方网站 上,但 MRAM 层需要专门的制造设备。

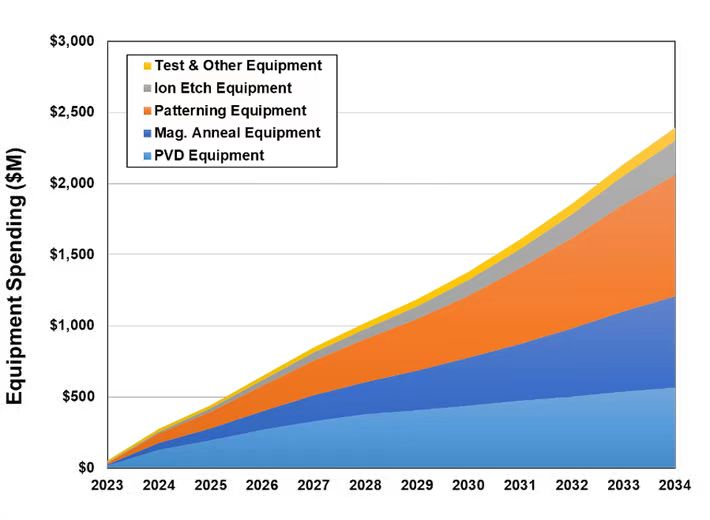

这些附加设备与制造硬盘驱动器中的磁读取传感器所用的设备类似或相同。其他新兴的内存技术将需要自己的附加设备,其中大部分与已经广泛使用的工具相同。

对新兴内存技术的需求不断增长,将使制造设备总收入在 2023 年增加约 5,340 万美元,到 2034 年将达到 4.34 亿美元至 38 亿美元之间,预计基线支出为 24 亿美元。下图显示了基线生产设备年度支出预测。

新的非易失性存储器报告预测,随着非易失性存储器实现规模经济并取代 SRAM、NOR 闪存和部分 DRAM,基准行业收入到 2034 年可能增至 717 亿美元。

-

2030功放求点评2013-01-14 0

-

四大观点解读:2013半年度存储技术发展2013-06-24 3224

-

英媒点评:华为是中国版苹果 其增长会令谁恐惧?2013-12-07 1912

-

小米mix对战华为mate9:国产最强旗舰你更看好谁?2016-12-10 770

-

关于手机拍照:华为P10与LGG6你更看好谁?2017-02-21 2895

-

基于用户回复内容观点支持度的评论有用性计算2017-12-11 594

-

一种解决连续问题的真实在线自然梯度行动者-评论家算法2017-12-19 444

-

在线商品评论的可信程度如何使用大数据技术分析2019-11-14 860

-

FPGA对比 ASIC你看好谁?2020-01-15 4358

-

新型存储的挑战与机遇2020-04-01 4801

-

结合正文的新闻评论情感分类方法综述2021-05-10 1027

-

基于LSTM神经网络的评论句子依赖联系分析2021-05-13 468

-

面向用户评论的方面级情感分析技术综述2021-05-29 630

-

观点评论 | 芯片行业,神奇的一年2024-11-05 170

-

观点评论 | 英特尔,怎么办?2024-11-14 260

全部0条评论

快来发表一下你的评论吧 !