技术趋势:汽车电气化将改变压力传感器市场

描述

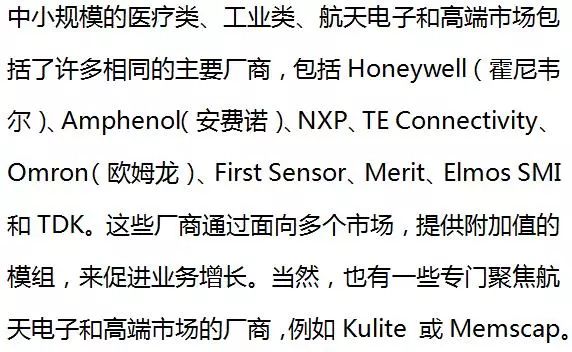

汽车类和消费类应用将助推MEMS压力传感器市场创新高。汽车和消费类应用将继续推动压力传感器市场增长据麦姆斯咨询介绍,汽车产业是MEMS压力传感器历史最悠久也是最大的市场。其中,动力传动系统应用占比超过50%,其次是安全应用,轮胎压力管理系统(TPMS)则是最大的单一汽车应用。受二氧化碳减排和汽车自动化推动,压力传感器在未来五年的应用将持续增长,尤其是在中国,因为中国的法规要求在多个应用中使用压力传感器,包括:TPMS、柴油和汽油颗粒过滤器(DPF、GPF)以及燃油蒸发控制系统(EVAP)。

MEMS压力传感器应用

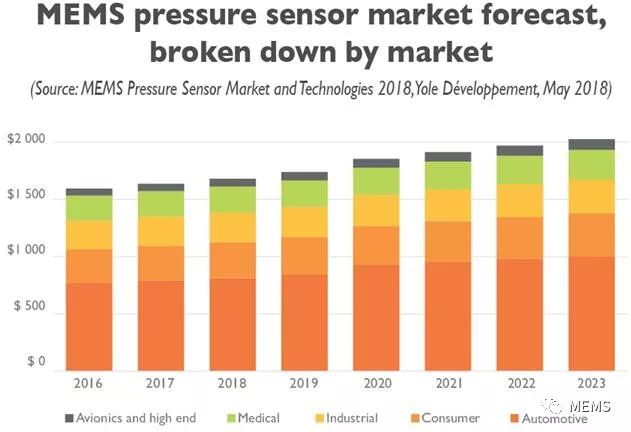

2016~2023年按市场细分的压力传感器市场预测汽车类、消费类、医疗类、工业类、航空电子和高端市场的竞争格局各异在市场规模最大的汽车类和消费类市场,Bosch(博世)显然是占主导地位的领导者。Bosch成功地利用了其在汽车领域的经验和领先地位,逐渐成为新兴消费类市场的领导者。

Amphenol和GE(通用电气),Sensata、Schrader(施耐德)和CST,TDK和Invensense以及Qualcomm(高通)、NXP和Freescale(飞思卡尔)之间的合并和并购(M&A)都涉及了压力传感器业务,因此相关业务变得更加集中。该领域未来的并购预算可能会超过1亿美元。本报告列出了未来可能的并购标的,并将其排名以帮助并购决策。

按市场细分的领先MEMS压力传感器厂商

技术趋势:汽车电气化将改变压力传感器市场

MEMS压力传感器技术现在已经很成熟,基本可以分为压阻式和电容式两类。这两种技术没有很大的区别。目前,压阻式技术无疑是引领市场的主流,并将继续占据主要的市场份额。我们认为该领域不会出现较大的技术突破,主要是渐进式的技术改进,像所有半导体产品一样,微型化变得越来越重要。

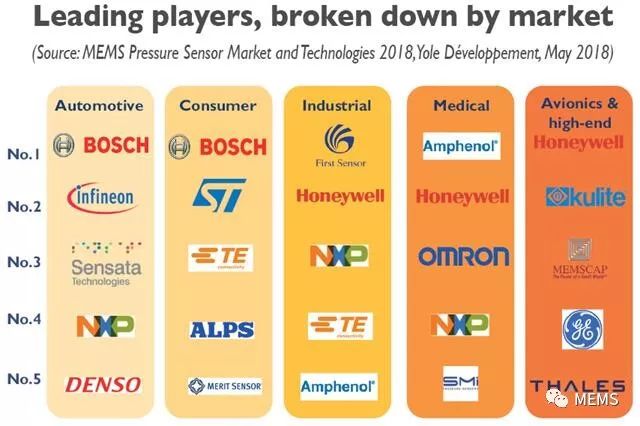

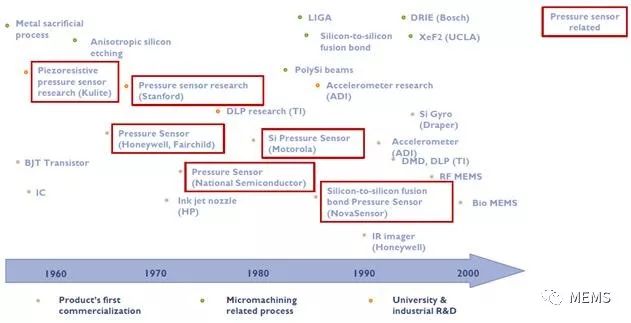

MEMS技术和压力传感器发展历史我们预计系统级层面将发生较大的变化,特别是在汽车领域,该领域已经受到了汽车电气化和自动化所带来的影响。汽车电气化对于包含内燃机引擎的HEV(混合动力汽车),影响将是正面的,因为内燃机引擎需要使用多个压力传感器。但是,对于ZEV(零排放车型)(包括纯电池车辆BEV和燃料电池车辆FCV),它们没有内燃机,因此也去除了对动力传动系统传感器的需求。而汽车动力传动系统占据了汽车MEMS压力传感器总需求量的51%,因此,领先的动力传动系统压力传感器制造商(如Bosch、Infineon、Denso)需要考虑它们未来的业务规划。不过,汽车电气化和自动化带来的市场变化,或将超过10年。本报告将帮助读者寻找新的替代市场。

零排放车辆对汽车动力传动系统压力传感器业务的长期影响本报告涉及的部分公司:Alps, Amphenol, Bosch, CFSensor, Continental, Delphi, Denso, Elmos SMI, First Sensor, GE Druck, Honeywell, Infineon, Invensense, Kistler, Kulite, Meggit, Melexis, Memscap, MEMSensing Microsystems, Merit, MT microsystem, Murata, Murata, Nano-MEMS, NXP, Omron, Panasonic, Rohm, Schraeder, Sensata, Sensirion, ShuangQiao Sensor, ST Microelectronics, TDK, TE Connectivity, Thales, Xfab…

-

无线压力传感器行业市场,将面临十大趋势2016-03-31 0

-

压力传感器在汽车及水处理领域的应用2016-12-14 0

-

压力传感器应用实例详解2018-11-07 0

-

压力传感器的选择与应用2018-11-13 0

-

汽车压力传感器及其威廉希尔官方网站 设计2018-12-04 0

-

车门电子应怎么助力汽车电气化?2019-08-08 0

-

SMI压力传感器在汽车领域的应用2020-07-07 0

-

如何确保高度电气化的汽车维持足够的电源?2021-05-14 0

-

南昌将造铁路电气化牵引变压器2009-12-14 600

-

压力传感器和速度传感器在汽车系统中的应用及趋势2021-03-19 1324

-

电气化和ADAS中传感器的发展2021-07-04 2147

-

推动电气化应用发展的四大设计趋势2023-07-04 563

-

推动电气化发展的4大电流检测设计趋势2023-07-10 579

-

电气化应用发展的四大设计趋势2023-08-24 1141

全部0条评论

快来发表一下你的评论吧 !