历史沿革:晶圆代工起始之争、产业分工带动产业发展

电子说

描述

特色:高额资本支出,技术维持领先,自己建厂自己研发,拚先进制程。

拥有最高的良率与庞大产能优势,先进制程(28nm以下)占比近60%。

历史沿革:晶圆代工起始之争、产业分工带动产业发展

1986 年、张忠谋创办了台积电,并身兼工研院、联电与台积电董事长三重身分。相较于以整合组件设计 (IDM) 为主、开发自家处理器与内存产品的联电,台积电专攻晶圆代工。另外一提,联电是创立于 1980 年,曹兴诚 1981 年任副总经理、张忠谋于 1985 年以工研院院长身分兼任联电董事长。从这时候开始所谓晶圆双雄的竞争。

这在当时完全是一个创举、更没人看好,一般认为 IC 设计公司不可能将芯片交由外人生产、有机密外泄之虞(可以参考苹果与三星的故事),况且晶圆代工所创造的附加价值比起贩卖芯片还低得多。然而建立晶圆厂的资本支出非常昂贵,若将芯片的设计和制造分开,使得 IC 设计公司能将精力和成本集中在威廉希尔官方网站 设计和销售上,而专门从事晶圆代工的公司则可以同时为多家 IC 设计公司提供服务,尽可能提高其生产线的利用率、并将资本与营运投注在昂贵的晶圆厂。台积电的成功,也促使无厂半导体 (Fabless) 的兴起。

成功关键:受益全球IC设计厂商集中投片,维持制程、产能领先

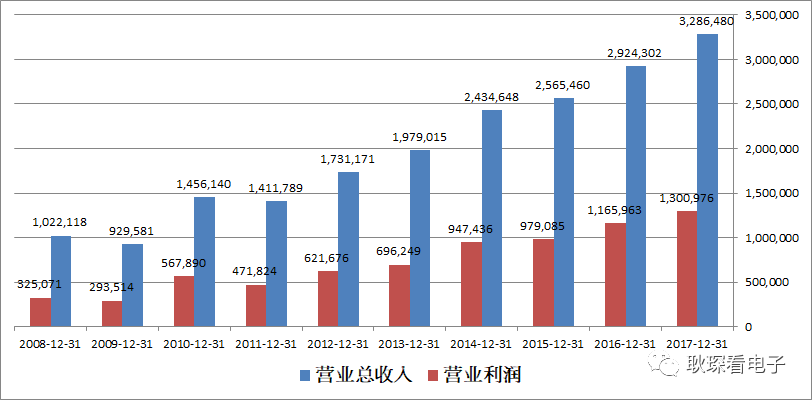

全球第一家、也是全球最大的晶圆代工企业,晶圆代工市占率高达 54%。2017年资本额86 亿美元,市值约2113 亿美元 (2018/7)。2017年营收首度超过300亿美元,营业利润达130亿美元。台积电在2016年度的利润首度超过百亿美元,预其未来获利水平持续上升,利润维持百亿美元以上将成常态。

其毛利率维持在50%上下,净利润率则维持在30%以上,ROE已连续维持8年在20%以上,获利能相对其他竞争者高,主要来自于其技术领先的优势所带来的价格决定能力。

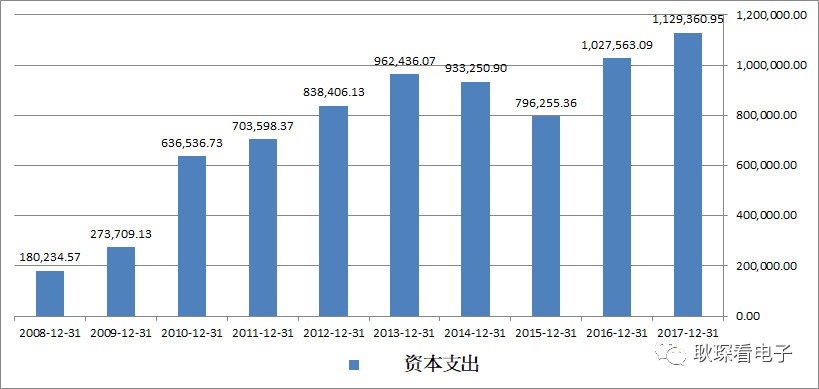

另一方面,台积电在2016年度的资本支出高达 102 亿美元,已超越 Intel。2017年资本支出维持113亿美元,预期未来几年资本支出都在百亿美元以上。资本支出则是形成了无形的进入门槛,能持续维持如此高的资本支出也让竞争者越来越少。

制程方面采取稳进路线,从28 nm、20 nm、16nm、10nm到 2018年 Q2 正式量产7nm制程。先进制程 7 nm在 2018年第 2 季量产,除 5 nm制程目前正积极规划之外,更先进的 3 奈米制程目前也已组织了 300 到 400 人的研发团队。

受益全球IC设计厂商集中投片,维持制程、产能领先,在制程上,若穆尔定律成立,则未来的制程突破将会有限,台积电预计将采取持续投入先进制程研发,但也着力于成熟制程特规化上的双重策略,以维持其晶圆代工的龙头地位。

关键人物-张忠谋: 56岁创业,***半导体业的领头羊

张忠谋1931年生于浙江宁波,1940年,一家人为避战乱辗转迁徙到香港。1949 年,张忠谋中学毕业,从香港到美国求学,在哈佛全校 1000 多位新生,他是唯一的中国人。第一年,张忠谋的成绩就位列全年级前 10%,但张忠谋的父母从香港去了美国,要求他必须转学理工。于是,1950年,张忠谋转学到麻省理工学院,专攻机械工程。并于1952年获得了美国麻省理工学院机械系硕士学位。

1955年,24岁的张忠谋就职于波士顿附近的一家电器公司Sylva-nia半导体部门工程师,踏入半导体业。

1958年,27岁的张忠谋来到德州,进入德州仪器,为德州仪器第一个中国员工。当时德州仪器年营业额不到1亿美元。

1964年,33岁的张忠谋获得美国斯坦福大学电机系博士学位,并重回德州仪器。1965年,升任集成威廉希尔官方网站 部门总经理。

1972年,41岁的张忠谋先后就任德州仪器公司副总栽和资深副总裁,德州仪器第三号人物,仅次于董事长和总裁,是最早进入美国大型公司最高管理层的华人。

1978年,有着辉煌战绩的张忠谋,被加大力度向消费性电子产品转型的德仪安排了新工作:出任德仪消费电子集团总经理。

1983年,52岁的张忠谋离开了德仪

1985年,54岁的张忠谋应邀回台担任工研院院长,行政院开发基金出资成立台积电、联电,都由张忠谋担任董事长。

1987年,56岁的张忠谋在***新竹科学园区创建了全球第一家专业代工公司—***积体威廉希尔官方网站 制造公司(台积电),并迅速发展为***半导体业的领头羊。

代工之父之争:

联电以IC设计结合生产制造起家,也就是专业所称整合组件制造厂(IDM),曹兴诚意识到这种经营模式很辛苦,在张忠谋尚未创立台积电之前,就已研拟联电转型晶圆代工计划,1984年,还一度飞到美国,向尚未回国担任***科技顾问的张忠谋请教,张未表赞同;不料,时隔3年,张忠谋就创立纯晶圆代工的台积电,外界称张是「晶圆代工之父」,曹兴诚对此非常不以为然,认为自己的提案被拿去执行了,因此种下二人后来相争的心结。

联电直到1995年才从IDM转型为晶圆代工厂,将内部IC设计分割出联发科(2454)、联咏(3034)等IC设计公司,专注代工生产制造,整整晚了台积电8年

关键决策: 晶圆双雄差距的分水岭-0.13微米制程、28 奈米制程

0.13微米制程是拉大晶圆双雄差距的第一个分水岭, 2000年间,联电继在0.18微米制程领先台积电之后,选择与IBM、英飞凌共同开发0.13微米制程,结果研发并不顺利,决定自行研发技术的台积电从此甩开联电,这十多年来,0.13微米、90奈米、65奈米、40奈米再到28奈米技术,连续几个世代技术,联电逐渐落后台积电,营收与股价也与台积电差距日益拉大。

28 奈米制程节点Gate-First 、 Gate-Last 路线之争:半导体制程的挑战,在于不断微缩闸极线宽、在固定的单位面积之下增加晶体管数目。随着闸极线宽缩小,氧化层厚度也会跟着缩减、绝缘效果降低,导致漏电严重。随着制程演进半导体制造业者在 28 奈米制程节点导入的高介电常数金属闸极(High-k Metal Gate, HKMG),即是利用高介电常数材料来增加电容值,以达到降低漏电的目的。简单讲,HKMG 是由 High-k 绝缘层加上金属栅极来防漏电用的。然而在当时的半导体制造工艺上又分成 由 IBM 为首支持的 Gate-First 、与 Intel 支持的 Gate-Last 两大派。

Gate-Last 顾名思义,是指晶圆制程阶段,先经过离子布植(将所需的掺杂元素电离成正离子,并施加高偏压使其获得一定的动能,以高速射入硅晶圆)、退火(离子布植之后会严重地破坏晶圆内硅晶格的完整性,所以随后晶圆必须利用热能来消除晶圆内晶格缺陷、以恢复硅晶格的完整 性)等工序后,再形成 HKMG 栅极。

Gate-First 就是反过来,先形成栅极、再进行离子布植和退火等后续工法。

台积电原本也是走 IBM 的 Gate-first 技术,但后来在台积电第一研发蒋尚义(外号蒋爸)的主导下,在 28 奈米改走 Intel 的 Gate-last 技术。2011 年第四季,台积电才领先各家代工厂、首先实现了 28 奈米的量产,从 40 奈米进展到 28 奈米。

关键事件: 苹果芯片门事件,奠定台积电技术、品质口碑

2014年三星的 14 奈米进度已超越台积电的 16 奈米,加上苹果 A9 的大部分订单更转到了三星,对台积电所造成的损失高达好十几亿美元。张忠谋在 2014 年的法说会上,坦承 16 奈米技术被三星超前,使台积电一度股价大跌、投资评等遭降。

这个局势在 iPhone 6s A9 芯片忽然扭转,使得台积电在苹果 A9 处理器一战成名。同时采用三星及台积电制程的 A9 处理器在功耗上发生的显着的差异,台积电的芯片明显较三星的省电,适才爆发知名的 iPhone 6s 芯片门争议。这显示着三星虽然在制程上获得巨大的进步,但在良率及功耗的控制下仍输给台积电, 使得苹果 A9 后续的追加订单全到了台积电手里;到了 A10以后 处理器,其代工订单由台积电全部吃下 。

台积电2018年第2季法说会深度点评

台积电2018年第2季法说会深度点评:技术制程领先优势无须质疑、整体电子产业需求弱中透稳,新制程(7nm以下)、新市场(5G、AI)仍是最大期待

技术制程领先优势无须质疑

就如我们在当天法说会后的点评内容,7nm制程进度顺利,7nm以下制程也照进度执行。7nm相关产品已经批量生产,占比不足第二季度晶圆总收入的1%。预计第三季度晶圆收入将超过10%,且今年第四季度将带来20%以上的收入,2019年全年预期7nm占比能达到营收20%以上,由此可以反推目前主要7nm产品都将是可以延续一年以上的主流产品。

N7+产品进度顺利,领先的N7+产品2018/07已下线,预计2018年年底前还会有更多的流片,2019年第二季度开始量产。N7+产品有15%至20%的栅极密度提升和超过10%的功耗降低。

N5进展顺利。256兆位的SRAM提前了1个季度实现生产,设备性能良好。公司的N5将于2019年上半年开始风险生产。预计这将成为晶圆代工业最先进的技术。目前公司正在与几个主要客户积极合作,并正在运行他们的测试芯片。2019年上半年预计将迎来首批产品下线,并在2020年上半年开始量产。

由于一些EUV层取代了某些浸没式光刻工艺,掩模层的减少将缩短周期时间并降低工艺复杂性。过去几个月里,EUV基础设施继续取得良好进展。其中包括,光刻胶、掩模缺陷和产量(yield)、薄膜缺陷和透射。除了芯片开发,EUV技术继续朝着大批量生产方向发展。4月份250瓦的源升级已经实现,工具运行平稳,降级最小,正常运行时间也很长。多个EUV机台已准备就绪,不仅支持N7+开发,还支持N5开发。产品数据已证明简化EUV工艺所期望的所有优点。

此外N3技术开发也使用EUV开始了。EUV开发工作早已筹划进行,公司相比同行已经准备好了最多的EUV设备,为2019年的N7+批量生产和N5+和2020年的N5+批量生产做好了准备。

整体电子产业需求弱中透稳

台积电2017年已经两度下修全年营运目标,由年初10~15%在第一季法说会上修正至10%,此次法说则由10%下修至高个位数,虽仍是维持成长态势,但持续下修全年营收目标仍是令人担忧的趋势,前次下修说明来自手机相关需求较弱,但是这次台积电用了一个很巧妙地回答「与3个月前的预测相比,今年下半年智能手机需求略有改善。」无法得知台积电原始预期,但是可以解释为库存去化已告段落,整体营运在第三季应该开始回温,后续需求仍将以新机销售为观察重点。

加密货币采矿需求将因加密货币价格疲软而下降,由于加密货币采矿需求普遍疲软,台积电2018年的美元收入将以高单位数增长率而非之前所述的约10%。从台积电的说法来看加密货币关键仍采用高端的前沿技术来提高性能并降低功耗,加密货币都与哈希率相关,为了获得最佳性能和功率,自然将采用最先进的制程来提高性能并降低功耗,这些预期也应该会逐步反映在7nm以下制程产能需求上。但加密货币在业务上很不稳定,并且依赖于加密货币的定价,因此台积电不特别为他做产能计划。

新制程(7nm以下)、新市场(5G、AI)仍是最大期待

自于高运算和高阶手机需求增温,包括GPU(绘图芯片)、AI(人工智能),相关制程发展时间根据经验法则,从大规模生产到季度平均约8个季度,可以将良率提升至季度平均,每个技术节点都是这种模式,这一次也不例外。同时在一个制程的发展可以看从一开始的较少产品项目,到后期的各式应用,以目前来看5G、AI仍是最大期待,未来预期也有服务器CPU,单以7nm制程来看预计2018年年底将有超过50个客户产品流片出现在各种应用中,包括移动、服务器CPU、网络处理器、游戏、GPU、FPGA、加密货币、汽车和人工智能。

-

OLED产业发展集群化,带动产业链加速形成2020-07-24 2489

-

医疗将带动半导体产业的发展2008-08-20 0

-

[讨论]设计业应成为IC产业布局的重中之重2010-04-01 0

-

晶圆代工互相争夺 谁是霸主2012-08-23 0

-

013年将带动大陆LED照明产业发展2013-03-11 0

-

射频从业者必看,全球最大的砷化镓晶圆代工龙头解读2019-05-27 0

-

晶圆级封装产业(WLP),晶圆级封装产业(WLP)是什么意思2010-03-04 45646

-

2013年全球纯晶圆代工产业营收预计达350亿美元2013-04-15 781

-

晶圆代工业未来将如何发展2019-06-24 2388

-

晶圆代工产能吃紧 MOSFET产业或将迎来涨价潮2021-01-06 1563

-

晶圆代工形势火爆,带动半导体设备增长2020-11-03 1652

-

2021年全球晶圆代工产业将呈两位数增长2021-01-19 2312

-

晶圆代工产业地位及概述2022-08-23 2355

-

全球晶圆代工行业格局及市场趋势2024-01-04 1689

全部0条评论

快来发表一下你的评论吧 !