盘点第三代半导体性能及应用

电子说

描述

近日科技部高新司在北京组织召开“十二五”期间863计划重点支持的“第三代半导体器件制备及评价技术”项目验收会。通过项目的实施,我国在第三代半导体关键的碳化硅和氮化镓材料、功率器件、高性能封装以及可见光通信等领域取得突破。

中国开展SiC、GaN材料和器件方面的研究工作比较晚,与国外相比水平较低,阻碍国内第三代半导体研究进展的重要因素是原始创新问题。随着国家对第三代半导体材料的重视,近年来,我国半导体材料市场发展迅速。其中以碳化硅与氮化镓为主的材料备受关注。我们认为,该项目取得的进展,显示出我国在半导体前沿材料的研究方面取得了突破进展,有助于支撑我国在节能减排、现代信息工程、现代国防建设上的重大需求。

近年来,国家和各地方政府陆续推出政策和产业扶持基金发展第三代半导体相关产业:地方政策在2016年大量出台,福建、广东、江苏、北京、青海等27个地区出台第三代半导体相关政策(不包括LED)近30条。

考虑到当前国内的半导体产业投资基本上进入了国家主导的投资阶段,2014年大基金的成立开启了一轮国内投资半导体的热潮,无论是政府资金,还是产业资本都纷纷进入这个领域。随着碳化硅和氮化镓材料研发取得进展,我们预期,第二期大基金的布局焦点应该会向上游的原材料和设备倾斜更多的资源,尤其是涉及第三代半导体材料氮化镓和碳化硅这样的上游材料公司有机会受到资金青睐。

第三代半导体是何方神圣?

相比第1代与第2代半导体材料,第3代半导体材料是具有较大禁带宽度(禁带宽度>2.2eV)的半导体材料。第3代半导体主要包括碳化硅(SiC)、氮化铝(AlN)、氮化镓(GaN)、金刚石、氧化锌(ZnO),其中,发展较为成熟的是SiC和GaN。第3代半导体材料在导热率、抗辐射能力、击穿电场、电子饱和速率等方面优点突出,因此更使用于高温、高频、抗辐射的场合。

半导体材料是制作半导体器件和集成威廉希尔官方网站 的电子材料。1958年,世界上第一块集成威廉希尔官方网站 在美国诞生,由此开启了芯片时代。1965年,中国独立研制出第一块集成威廉希尔官方网站 。

1958年以后,半导体材料逐渐走上了升级之路。第一代半导体材料是以硅和锗为代表的元素半导体,用于电子器件。第二代半导体材料是以砷化镓、磷化铟为代表的化合物半导体材料。与第一代半导体材料相比,它能够发光,但只是红光波长以上的光。以氮化镓、碳化硅为代表的第三代半导体材料,发光波长几乎涵盖所有可见光,因而其应用领域十分广阔。红绿蓝三基色能调配出任何一种颜色。第三代半导体材料发出的蓝光是调出白光LED的基础。

第三代半导体材料现在和将来能改变生活的方面主要集中在三大领域。

一是发光。它能做成LED(发光二极管)。用于显示如手机屏、电视屏、大型显示屏等,亦可用于照明,如电灯、路灯、汽车前灯等。近年来,国内LED行业发展非常迅速,占据了大部分的显示市场;同时,很多照明领域都在逐步被LED照明所替代。盛况认为,我国在这一领域的发展是很成功的。

二是通讯。人们对它的预期前景是5G,即第五代移动通信网络。其中基站用的射频功放管器件,仅华为和中兴通讯每年的采购量近亿只,采购金额超过100亿元。目前基本依赖进口。实现以GaN(氮化镓)射频功放管器件为代表的核心器件国产化,将对我国在未来5G通信竞争中打破受制于人的局面具有重要的意义。

三是电能变换。电能变换的应用领域非常广,所有用电的装备、设施,几乎都要用电能变换的半导体器件对电能进行控制、管理和变换。

电能变换的用途量大面广。盛况向记者举例,轨道交通、新能源汽车、光伏和风电的并网,以及消费类电子中的变频空调、冰箱、手机充电器、电脑电源等都需要半导体器件。如果第三代半导体材料能替代现在第二代半导体材料,能使半导体器件的功率更大、效率更高、体积更小。

美国工程院院士Fred C.LEE曾表示数据中心未来将带来大量的能耗,如果采用第三代半导体的电力电子器件并从结构上整体优化,能将效率由原来的73%提升到87%。相当于节省3.5个三峡的发电量。

碳化硅和氮化镓都可以做电力电子器件。基于这两种材料的器件发展各有各的难度。碳化硅器件的研究时间更长,技术更成熟,在产业化和市场化比氮化镓器件走得远一些。目前一些先进的汽车厂商已经在开始用碳化硅器件,比如特斯拉。尽管手机充电器尚未大量使用氮化镓器件。相信在不远的将来,手机充电器可能会具备快充和高功率密度两大特点。在这个领域,氮化镓的用途可能会更明显。

第三代半导体性能及应用

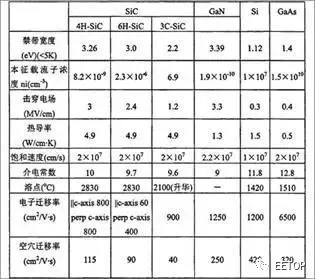

半导体产业发展至今经历了三个阶段,第一代半导体材料以硅(Si)为代表。第二代半导体材料砷化镓(GaAs)也已经广泛应用。而以氮化镓(GaN)和碳化硅(SiC)、氧化锌(ZnO)等宽禁带为代表的第三代半导体材料,相较前两代产品,性能优势显著并受到业内的广泛好评。第三代半导体具有高击穿电场、高饱和电子速度、高热导率、高电子密度、高迁移率等特点,因此也被业内誉为固态光源、电力电子、微波射频器件的“核芯”以及光电子和微电子等产业的“新发动机”。发展较好的宽禁带半导体主要是SiC和GaN,其中SiC的发展更早一些。SiC、GaN、Si以及GaAs的一些参数如下图所示:

可见,SiC和GaN的禁带宽度远大于Si和GaAs,相应的本征载流子浓度小于Si和GaAs,宽禁带半导体的最高工作温度要高于第一、第二代半导体材料。击穿场强和饱和热导率也远大于Si和GaAs。以SiC为例,其具有宽的禁带宽度、高的击穿电场、高的热导率、高的电子饱和速率及更高的抗辐射能力,非常适合于制作高温、高频、抗辐射及大功率器件。

产品被市场所接受,价格和性能是最主要的考虑因素。SiC的性能毋庸置疑,但成本还是比硅产品高,在相同特性、相同电压、相同使用条件的情况下,大约会比硅产品贵5~6倍,因此,现阶段只能从要求高性能、且对价格不是很敏感的应用开始来取代硅产品,例如汽车、汽车充电桩、太阳能等。要取代硅制产品,SiC还是有很大的发展空间的。当SiC的成本能降到硅的2~3倍的时候,应该会形成很大的市场规模。到2020年,EV汽车大规模推出的时候,SiC市场会有爆发式的增长。

在应用方面,根据第三代半导体的发展情况,其主要应用为半导体照明、电力电子器件、激光器和探测器、以及其他4个领域,每个领域产业成熟度各不相同,如下图所示。在前沿研究领域,宽禁带半导体还处于实验室研发阶段。

下面,我们重点关注一下其在功率管理方面的应用情况。许多公司开始研发SiC MOSFET,领先企业包括包括英飞凌(Infineon)、科锐(Cree)旗下的Wolfspeed、罗姆(ROHM)、意法半导体(STMicroelctronics)、三菱和通用电气等。与此相反,进入GaN市场中的玩家较少,起步较晚。

SiC和GaN商业化功率器件发展历程

SiC的电力电子器件市场在2016年正式形成,市场规模约在2.1亿~2.4亿美金之间。而据Yole最新预测,SiC市场规模在2021年将上涨到5.5亿美金,这期间的复合年均增长率预计将达19%。目前,全球有超过30家公司在电力电子领域拥有SiC、GaN相关产品的生产、设计、制造和销售能力。2016年SiC无论在衬底材料、器件还是在应用方面,均有很大进展,已经开发出耐压水平超过20KV的IGBT样片。

消耗大量二极管的功率因素校正(PFC)电源市场,仍将是SiC功率半导体最主要的应用。紧随PFC电源市场之后的应用领域是光伏逆变器。目前,许多光伏逆变器制造商将SiC二极管和MOSFET应用于他们的产品之中。SiC二极管的应用能够为光伏逆变器提供诸多性能优势,包括提高效率、降低尺寸和重量等。此外,SiC二极管能在一定功率范围内降低系统成本。

SiC器件市场发展趋势

各国的SiC战略

第三代半导体材料引发全球瞩目,并成为半导体技术研究前沿和产业竞争焦点,美、日、欧等国都在积极进行战略部署。作为电力电子器件,SiC器件在低压领域如高端的白色家电、电动汽车等由于成本因素,逐渐失去了竞争力。但在高压领域,如高速列车、风力发电以及智能电网等,SiC具有不可替代性的优势。

SiC材料与电力电子器件的发展

美国等发达国家为了抢占第三代半导体技术的战略制高点,通过国家级创新中心、协同创新中心、联合研发等形式,将企业、高校、研究机构及相关政府部门等有机地联合在一起,实现第三代半导体技术的加速进步,引领、加速并抢占全球第三代半导体市场。

例如,美国国家宇航局(NASA)、国防部先进研究计划署(DARPA)等机构通过研发资助、购买订单等方式,开展SiC、GaN研发、生产与器件研制;韩国方面,在政府相关机构主导下,重点围绕高纯SiC粉末制备、高纯SiC多晶陶瓷、高质量SiC单晶生长、高质量SiC外延材料生长这4个方面,开展研发项目。在功率器件方面,韩国还启动了功率电子的国家项目,重点围绕Si基GaN和SiC。

美国等发达国家2016年第三代半导体材料相关部分政策措施如下图所示:

资料来源:CASA整理

中国现状

我国开展SiC、GaN材料和器件方面的研究工作比较晚,水平较低,阻碍国内第三代半导体研究进展的重要因素是原始创新问题。国内新材料领域的科研院所和相关生产企业大都急功近利,难以容忍长期“只投入,不产出”的现状。因此,以第三代半导体材料为代表的新材料原始创新举步维艰。

但与此同时政府也在积极推进,国家和各地方政府陆续推出政策和产业扶持基金发展第三代半导体相关产业:地方政策在2016年大量出台,福建、广东、江苏、北京、青海等27个地区出台第三代半导体相关政策(不包括LED)近30条。一方面多地均将第三代半导体写入“十三五”相关规划,另一方面不少地方政府有针对性对当地具有一定优势的SiC和GaN材料企业进行扶持。福建省更是计划投入500亿,成立专门的安芯基金来建设第三代半导体产业集群。

我国多家半导体厂商也在积极布局SiC和GaN器件,华润华晶微电子和华虹宏力就是其中的代表企业。曾经距离收购仙童半导体那么近,可以看出华润微电子在布局先进功率器件方面的决心和力度。华润华晶微电子是华润微电子旗下从事半导体分立器件的国家高新技术企业,在国内,其功率器件的规模和品牌具有一定优势。华虹宏力则是业内首个拥有深沟槽超级结(Deep Trench Super Junction,DT-SJ)及场截止型IGBT(Field Stop,FS IGBT)工艺平台的200mm代工厂。中国企业已经具备一定规模。

-

第三代半导体科普,国产任重道远2017-05-15 0

-

中国第三代半导体名单!精选资料分享2021-07-27 0

-

基本半导体第三代碳化硅肖特基二极管性能详解2023-02-28 0

-

第三代半导体材料特点及资料介绍2018-05-30 35474

-

第一代、第二代、第三代半导体材料是什么?有什么区别2018-05-30 149174

-

什么是第三代半导体?第三代半导体受市场关注2020-09-21 4006

-

盘点国内第三代半导体厂商2019-02-19 18740

-

为什么说第三代半导体是中国大陆半导体的希望?2020-09-29 5257

-

第三代半导体的发展研究2020-11-04 4661

-

什么是第三代半导体?一、二、三代半导体什么区别?2020-11-29 89923

-

什么是第三代半导体?哪些行业“渴望”第三代半导体?2020-12-08 13388

-

第三代半导体将迎来应用大爆发?2021-01-07 3689

-

第三代半导体性价比优势日益凸显,规模商用尚需时日2021-01-13 2652

-

如何化解第三代半导体的应用痛点2023-05-18 1347

-

第三代半导体产业高速发展2024-12-16 242

全部0条评论

快来发表一下你的评论吧 !