聚灿光电第三季度大幅度亏损,LED芯片产业迈入新阶段

电子说

描述

聚灿光电前三季度成绩单终于浮出水面。不过,从其业绩数据来看,今年以来聚灿光电颇不顺意。

聚灿光电三季度报告显示,公司前三季度营业收入3.79亿元,同比减少20.26%,归属上市公司股东的净利润-8274.92万元,同比减少189.17%,且公司预计2018年全年业绩将亏损。

据了解,2017年10月聚灿光电正式上市,公司的主营业务为LED外延片及芯片的研发、生产及销售业务,主要产品为GaN基高亮度蓝光LED外延片及芯片。但是上市之后,聚灿光电的业绩并不理想,今年上半年实现归属上市公司股东的净利润为-1241万元,出现亏损。如今,聚灿光电前三季度亏损大幅度增加。

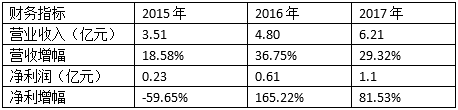

然而,在上市前几年聚灿光电业绩表现比较亮眼,营收和净利润均呈现高速增长。上市之初,曾创下25个涨停的辉煌。到2017年年末,其营业收入增长至6.21亿元,同比增长29.32%,实现净利润1.1亿元,同比增长81.53%。

聚灿光电2015-2017年财务数据

进入2018年,聚灿光电画风突变。今年上半年,公司经营业绩由盈转亏,压力凸显。上市后仅一年,聚灿光电便出现业绩“变脸”。

对此,聚灿光电解释到,主要包括受行业发展和市场竞争加剧影响,本期产品价格出现调整,导致毛利率下滑,毛利额大幅下降;随着业务发展需要,公司管理人员等增加,管理费用出现大幅增长;另外,为补充营运资金不足,公司增加了债务融资金额,导致利息支出上升;报告期内,公司启动了将苏州厂区机器设备搬迁至宿迁厂区的工作,苏州厂区原有产能直接消减为零,致报告期内产能受到很大影响。

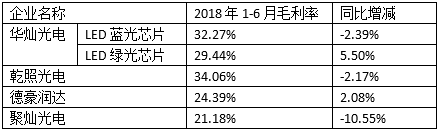

产品价格下滑是毛利率走低的主要因素之一。但纵观几家上市公司今年上半年毛利水平来看,唯独聚灿光电毛利率呈现大幅下滑的态势,其平均毛利率下滑10.55%,而华灿光电、乾照光电、德豪润达等几家企业毛利率波动并不大。

细看聚灿光电各项财务数据,前三季度营业收入同比减少20.26%,而其管理费用却大幅增加142.8%,税金及附加大幅增加432.99%,融资增加所致的财务费用增长472.62%。由此可以看出,公司在成本控制等方面有待持续加强。另外值得注意的是,前三季度公司存货达1.71亿元,相比今年年初增长69.63%。随着芯片价格的持续低走,其存货面临较大的减值风险。

反观几大竞争对手前三季度经营情况,大部分处于盈利状态。其中,乾照光电净利润虽小幅下滑3.74%,但仍盈利1.52亿元,盈利能力良好;华灿光电预计前三季度净利润4.77亿元-5.39亿元,同比增长28%-45%;芯片龙头三安光电盈利能力更甚,其净利润上半年便达到18.53亿元。

事实上,聚灿光电所处的LED芯片行业竞争激烈程度正持续加强,各大芯片企业都在大力扩产。GGII数据显示,2018年新扩产芯片厂MOCVD将逐渐到位,预计2018年新增MOCVD 达到300台以上,新增产能145万片/月,大量MOCVD的产能将集中在2019年释放,2019年新增产能345万片/月。

GGII表示,随着芯片大厂产能释放,2016-2018年中国LED芯片产能将持续向三安光电、华灿光电、澳洋顺昌集中;中小LED芯片企业缺乏扩产资金和动力,未来将面临巨大挑战。

2018年中国LED芯片企业占比预测

产能的集中化及供需关系的变化促使整个整个芯片行业进入价格新周期。GGII表示,2018年LED芯片企业的稼动率开始下滑,LED芯片价格将持续下降,进而导致LED芯片企业的毛利率回归合理水平。不过,2018年第四季度随着芯片新增产能的释放,芯片价格承压,降价幅度变大。

未来LED技术进步和产能过剩因素仍有可能促使LED外延片、芯片产品价格继续下降,如芯片企业不能有效控制成本,成本下降速度慢于产品价格下降速度,公司毛利率将存在不断降低风险,对未来的盈利能力造成不利影响。

有业内人士称:“未来几年行业内领先企业将为了满足市场需求仍持续扩产,可能因下游需求增长难以消化扩充产能再次出现短期行业产能过剩、过度竞争情形,导致LED芯片行业出现调整。”

鉴于此,像三安、华灿、乾照等国内芯片大厂不断提升自身体量,采用“降本增效”等多种手段提升生产效率,降低生产成本;与此同时,并不断调整和升级现有产品线,持续加大MiniLED、MicroLED等创新性产品的投入。

-

第三季面板销售 价格调涨有压力2011-07-05 0

-

三星管理层“大换血” 第三季度营收再创新高2017-11-01 0

-

意法半导体公布2018年第三季度财报2018-10-29 0

-

庆双节|2020年第三季度社区版主考核结果与奖励公示2020-09-30 0

-

【公告】2021年第三季度社区版主考核结果与奖励2021-10-26 0

-

英飞凌公布最新财报 2009第三季度利润大幅增长2009-08-04 369

-

中星微第三季度净营收2210万美元 净亏损530万美元2011-11-08 863

-

乐视网前三季度预计亏损16.6亿元2017-10-13 5369

-

VMware公布2019财年第三季度财报,总收入同比增长14%2018-12-03 428

-

旭明光电公布第三季度业绩 收入为170万美元2019-07-14 1817

-

北汽蓝谷发布2019年第三季度财报 受新能源补贴退坡影响净利润产生亏损2019-11-01 731

-

聚灿光电披露2020年三季度报告:营收10.06亿元2020-10-29 2587

-

小鹏汽车第三季度净亏损11.49亿元2020-11-12 2100

-

LED产业链上市公司发布前三季度业绩预告2023-10-18 881

-

Mobileye披露2023财年第三季度业务亮点2023-10-30 751

全部0条评论

快来发表一下你的评论吧 !