净利从增长26倍到下滑19.38% 华友钴业经历了什么?

电子说

描述

尽管华友钴业的钴产品销量在上涨,但钴价大幅下跌削弱了产品毛利率和盈利能力,导致其出现增长收不增利的发展情况。

2017年同比增长2637.7%,2018年同比下滑19.38%,华友钴业的净利润增长情况在一年之内出现大幅反转。

日前,华友钴业(603799)发布2018年年报称,公司报告期内实现营收144.51亿元,同比增长49.7%;归属于上市公司股东的净利润15.28亿元,同比下滑19.38%。归母扣非净利润14.53亿元,同比下滑23.41%。

华友钴业解释称,公司前三季度实现净利润19.12亿,但四季度因国内钴产品价格快速下跌,而公司从原料采购到产成品出货需要一定的周期,价格的下跌导致了原材料和未售产品的跌价损失,同时也削弱了钴产品的盈利能力。

年报显示,华友钴业前三季度营收净利都呈现增长状态,但在第四季度出现反转。公司第四季度实现营收43.77亿元,实现净利润-3.84亿元,同比下滑148.11%,主要原因是第四季度钴价大幅下跌所致。

2018年,钴金属价格呈现先涨后跌的走势。年初钴价延续了2017年持续上涨的走势,一季度钴价不断上涨,4月长江有色钴价最高达到67.5万元/吨,MB钴价最高达到43.7美元/磅(99.3%低幅)。

5月份以后,受到原料供应过剩预期等因素影响,钴价开始回落,产业链各环节普遍开始降库存,减少单笔采购量,同时部分贸易商及机构获利抛盘加剧了价格下跌。特别是进入四季度后,国内钴产品价格加速下跌,长江现货钴报价四季度跌幅达29%,MB价格跌幅为21%。

2019 年一季度钴价继续下跌,MB价格跌幅大于国内钴价跌幅,MB钴价一季度跌幅50%,国内长现钴跌幅25%。

华友钴业作为国内最大的钴产品供应商,尽管其钴产品销量依然保持增长,但受钴价暴跌拖累,公司的净利润增长也遭到了明显影响。

公告显示,华友钴业2018年一次性计提资产减值损失达7.04亿元,同比增长444.45%,成为净利润变脸的重要原因。表明公司的钴产品毛利率和盈利能力都出现了明显下滑。

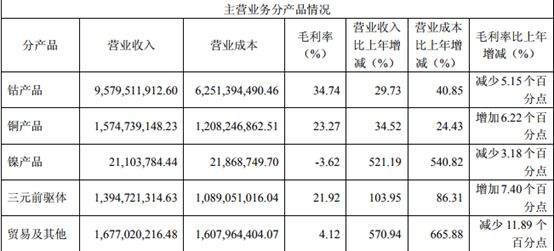

具体来看,华友钴业全年生产钴产品24354吨金属量(含委托加工375吨,受托加工1726吨);销售钴产品21788吨金属量,较上年增长5.45%。钴产品实现营收95.8亿元,同比增长29.73%,毛利率34.74%,同比下滑5.15%。

总体来看,尽管华友钴业的钴产品销量在上涨,但钴价大幅下跌削弱了产品毛利率和盈利能力,导致其出现增长收不增利的发展情况。

值得注意的是,除了钴镍产品之外,华友钴业的锂电原材料业务也在往下游延伸,三元前驱体产品成为公司新的业绩增长引擎,加速向新能源锂电材料行业转型升级。

报告期内,华友钴业共生产三元前驱体12834吨,同比增长20.24%;销售三元前驱体13111吨,同比增长57.39%。三元前驱体实现营收13.95亿元,同比增长103.95%,毛利率21.92%,同比增长7.4%。

2018年,华友钴业持续加码三元前驱体业务。公司先后与POSCO、LG 化学两家韩国公司成立了共4家合资公司,合计投资上百亿元建设年产10万吨以上的三元前驱体和正极材料项目。

通过与上述两家韩国公司的合作,华友钴业可以借助其技术进一步提升公司在三元前躯体以及正极材料领域的竞争优势,为开拓国际锂电材料市场做铺垫。与此同时,华友钴业也可以为其合资项目提供原材料供应,从而提升该业务的盈利能力。

此前,华友钴业表示公司的钴原料自供(含当地贸易收购和自有矿山开采)比例已经超过了50%。在此基础上,公司还通过收购海外矿山资产以及布局废旧电池回收利用等方式,进一步增强对钴资源的控制能力,提升钴原料自供占比,从而降低材料成本。

值得注意的是,华友钴业在2018年还开启了印尼镍资源开发布局。公司启动了与青山钢铁集团合作的印尼年产6万吨镍金属量氢氧化镍钴湿法冶炼项目,为公司向新能源锂电材料转型升级奠定镍原料供应基础。

随着业务开拓,华友钴业正在形成从钴矿原料、钴化学品、三元前驱体、锂电正极材料到资源循环回收利用的新能源锂电产业生态。

全部0条评论

快来发表一下你的评论吧 !