金融科技的内涵及产业变迁:金融与科技的全面融合

电子说

描述

前 言:

过去金融机构主要赚牌照的钱,未来更多地要赚能力的钱,各种能力的基础是金融科技。金融科技(Fintech)是指技术带来的金融创新,它能创造新的模式、业务、流程与产品,其主体包括:

1)利用科技手段推动创新、提高效率的传统金融机构;2)利用科技手段推出全新金融服务的新进入者;3)为传统机构提供技术服务的金融IT企业。

分析师:夏昌盛、罗钻辉

请至网站 www.767stock.com 查询更多报告

▌金融科技的内涵及产业变迁:金融与科技的全面融合

金融科技的内涵及分析框架

根据国际权威机构金融稳定理事会(FSB)的定义,金融科技(Fintech)是指技术带来的金融创新,它能创造新的模式、业务、流程与产品。

区分“金融科技”与“互联网金融”、“科技金融”能帮助我们充分理解金融科技的内涵。

“互联网金融”将传统金融业务互联网化,但未改变金融业的生产方式,“金融科技”是对金融业务的根本性变革,包括业务形态和组织形态,金融科技包含互联网金融,但影响更为深刻、彻底。

根据《“十三五”国家科技创新规划》的定义,“科技金融”属于产业金融的范畴,落脚点在金融(与其并列的概念是三农金融、消费金融),是金融服务实体经济的典型代表;而金融科技落脚点在于科技(与其并列的概念是军事科技、生物科技),意在科技为金融服务赋能。

金融科技的分析框架,可以从四大技术、三大主体、两大因素等三个层面分析。

1. 技术层面作为金融科技分析的起点,主要包含云计算、大数据、人工智能、区块链四大新兴技术。

2. 主体层面的分析是技术对于金融行业的影响,金融科技的主体既包括利用科技手段推动创新提高效率的传统金融机构、利用金融科技推出全新的金融产品的新兴金融业态,也包括为传统金融机构在客服、风控、支付、投顾和征信等领域提供技术服务的金融IT公司。

3. 风控和监管是影响金融科技能否健康发展的两大因素。

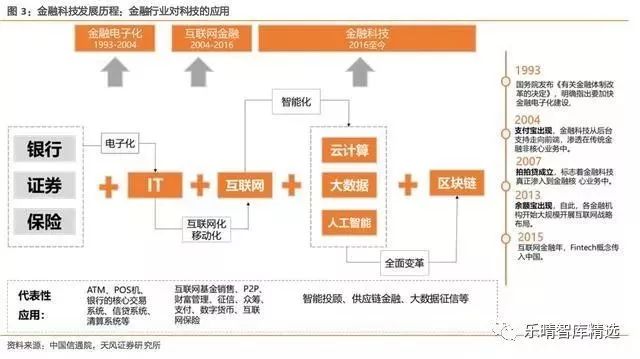

回顾Fintech的发展历程:

1. 从金融行业对科技的应用来看,其经历了金融电子化、互联网金融、金融科技三个阶段。

2. 从科技企业对金融的服务来看,其经历了金融IT软硬件销售、云托管和外包、“IT即金融”三个阶段。

目前全球Fintech投资高涨,受益于传统金融的覆盖面尚窄、互联网技术的超前发展、政策方面的支持,我国Fintech后来居上,发展迅猛。

全球金融科技投资高涨,中国金融科技后来居上

根据埃森哲的调查,2018 年全球金融科技投资增长逾一倍,达到 553 亿美元。其中中国投 资额达 255 亿美元(同比增长 9 倍),占据全球总投资额的半壁江山(46%),几乎相当于 2017 年全球金融科技投资额(267 亿美元)。

2018 年 5 月,蚂蚁金服获得 140 亿美元融资, 占中国金融科技投资额一半以上,是 2018 年全球融资额最高的企业;排名第二为中国的 度小满金融,该公司于 4 月份从百度中分拆出来,通过两次单独交易筹集了 43 亿美元以 支持其消费金融业务。

今年 3 月,中国平安在其 2018 年度业绩报告中披露,旗下陆金所 已完成 C 轮融资,融资额超过 13 亿美元,参投机构包括卡塔尔投资局、春华资本、麦格 理资本、软银集团等全球知名机构、国家主权基金、知名私募等,投后估值达 394 亿美元。

在毕马威咨询公司公布的 2018Fintech100 榜单,排名前十的公司中,中国有 4 家。蚂蚁金服位居榜首,京东金融位居第二,度小满金融排名第四,陆金所排名第十。50 强榜单中有 9 家中国公司入选,体现了中国金融科技行业在全球范围内的迅猛发展态势。

传统金融服务的覆盖面尚窄(普惠金融供给不足)、互联网基础设施的超前发展以及政策支持为中国金融科技的发展创造了条件,使得中国金融科技发展后来居上。

(1) 美国等发达国家金融业发展成熟,金融服务覆盖率高,金融科技的作用在于为消费者提供更加便捷的金融服务,提高已有业务的效率。

而中国金融服务覆盖率低(传统金融机构对小微企业的贷款占比仅在20%左右),尚存在大量未开发市场,金融科技的作用在于覆盖更多的长尾用户,实现普惠金融,发展潜力巨大。

(2) 以云计算、大数据和通讯技术为代表的基础设施的发展为各个行业提供动力。以BAT为代表的互联网公司,不断加大科技金融的研发及相关领域的投资。中国拥有庞大的市场和消费者,使得中国互联网渗透率和使用率以及线上消费、电子支付等科技应用处于全球领先地位。

(3) 我国出台了一系列政策鼓励金融科技的发展,如党的十九大报告指出要推动互联网、大数据、人工智能和实体经济深度融合,为金融科技创造了有利条件。

▌金融科技的关键技术:ABCD赋能金融行业

云计算(CloudComputing)、大数据(BigData)、人工智能(AI)、区块链(BlockChain)等新兴技术逐渐成为金融行业发展的核心驱动因素。

1) 云计算作为底层设施,可以降低金融公司的运营成本或满足复杂运算分析需求。

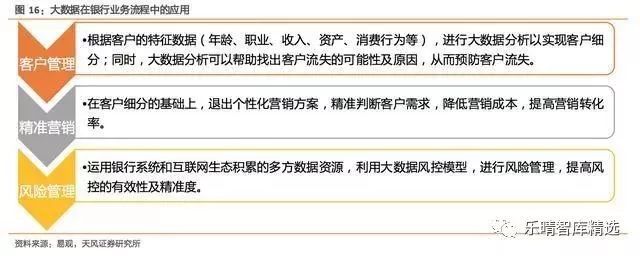

2) 大数据为金融行业带来不同种类、不同领域的大量数据,能帮助金融机构提供差异化服务,实现精准营销,增强客户粘性,加强风险控制。

3) 人工智能可以代替人的程序化工作,提升工作效率和用户体验。

4) 区块链推动了“去中心化”的模式重构,提高交易处理效率,增强安全性。

四种技术彼此之间相互依赖、相互促进(如人工智能需要大数据来感知、认知、分析和预测世界,人工智能提高数据采集和处理的速度和质量),共同推动金融行业的变革。

Fintech赋能传统金融机构。

乐晴智库认为,对于传统金融机构,Fintech的作用从运营效率的提高转变为产品和服务的创新。未来科技将成为传统金融行业的核心驱动力。国内各大银行、券商和保险公司不仅与外部Fintech公司合作,而且更加注重自主研发能力的培养,加紧Fintech的布局。

具体标的方面,通过比较,我们判断,中国平安、华泰证券的金融科技布局领先、科技研发投入明显高于同业,先发优势显著。

Fintech催生新兴金融业态。

目前的新兴金融业态主要包括网络借贷、第三方支付和个人征信等。

1) 网络借贷受监管影响,集中度提高。P2P平台备案或将开始试点,将进一步规范化。

消费金融行业的盈利因素看重场景优势、风险控制和平台资质。具体标的方面,我们判断,重庆百货(旗下“马上消费金融”)具有线下场景优势,积极布局Fintech,且具有平台资质,将有较好的盈利前景。

2) 第三方支付行业规模巨大,且仍有广阔空间,科技有望推动其二次加速,盈利模式由收取手续费向增值服务拓展,有较大提升空间,但面向C端的竞争格局暂时难以改变。具体标的方面,我们判断,海联金汇深耕线下B端且能够提供综合金融服务,公司前景较好。

3)个人征信行业受供需两侧双重驱动,得到较快发展。百行征信(非上市)是国内首家拥有个人征信牌照的公司,个人征信格局加速形成。

Fintech助力金融IT企业。

金融IT企业主要为金融机构提供技术产品或服务,目前通过自行申请或收购、与金融机构成立合资公司、与大型金融集团开展战略合作等三种方式获取金融牌照,开始直接为终端客户提供金融服务。

未来,能够获取客户流量、专注于细分市场、拥有金融科技创新能力的持牌金融IT企业将有望胜出。具体标的方面,我们判断,恒生电子研发投入遥遥领先,金融IT龙头地位稳固;东方财富以财经资讯起家,是C端流量龙头,客户流量优势明显,发展前景广阔。

传统金融行业受益于金融科技。金融科技的作用从运营效率的提高转变为产品和服务的创新,未来科技将成为传统金融行业的核心驱动力。

国内各大银行、券商和保险公司不仅与外部Fintech公司合作,而且更加注重自主研发能力的培养,加紧Fintech的布局。直接面向终端客户提供金融服务的金融IT公司也迎来新的增长点。

-

VTache金融服务机构解决方案2014-04-22 0

-

聚焦智能驾驶与金融大数据,2017吉林松花湖william hill官网 8月召开2017-06-27 0

-

中国金融牌照转让网专业办理金融牌照2018-05-04 0

-

区块链金融优势究竟表现在哪里?2019-01-17 0

-

区块链技术应用在金融数据面前的搭建方案2019-12-23 0

-

深开鸿重磅发布OpenHarmony金融发行版,3月28日19:00见!2022-03-28 0

-

首款搭载通过银联标准检测的金融数字化服务终端操作系统相关智能2022-06-08 0

-

证通电子发布面向金融IoT场景的证通SecOS发行版2022-10-17 0

-

使能智慧金融终端产业化,润和软件发布OpenHarmony金融行业重要成果2022-11-09 0

-

金融行业如何选用UPS2010-03-18 406

-

AI保障数据中心电力可靠性 加速金融科技3.0进程2019-04-29 1218

-

人工智能与金融业务是如何融合的2020-01-14 3258

-

业界首个金融服务就绪的云平台IBM金融服务云现已全面上市2021-04-13 1933

-

微软联合浦发银行加快推进科技与金融深度融合2021-12-21 1871

-

正式召开!北京金融科技产业联盟量子技术金融研讨会2022-10-09 825

全部0条评论

快来发表一下你的评论吧 !