A股湿法电子化学品或添新兵 格林达冲刺创业板上市

电子说

描述

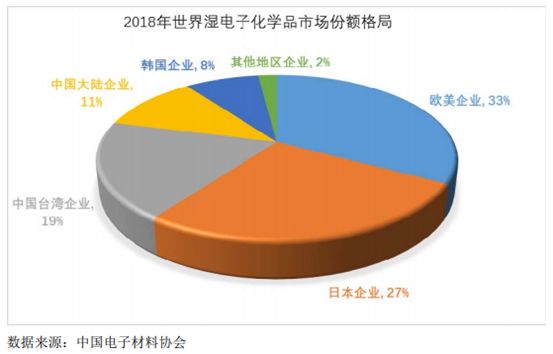

长期以来,湿电子化学品行业主要由欧美老牌企业和日本企业主导,德国巴斯夫公司、美国亚什兰集团、德国 E.Merck 公司、美国霍尼韦尔公司等欧美传统湿电子化学品企业占据约 33%的市场份额。关东化学公司、三菱化学、京都化工、住友化学等10余家日本大型化工企业占据约 28%的市场份额。剩余市场则由中国***、韩国、中国大陆企业生产的湿法电子化学品所占。

由于中国湿电子化学品的基础研究和生产工艺比较落后,在较长一段时期内无法实现高端产品的产业化生产,不得不高价从境外进口。

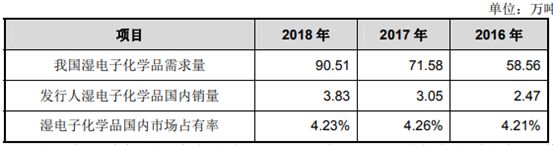

2018 年,我国内资企业在 8 英寸及以上晶圆加工领域用湿电子化学品市场占有率不足 20%;在显示面板领域,我国湿电子化学品市场占有率约 35%,在 G6、G8.5 代线面板用湿电子化学品领域市场占有率不到 30%。

近年来,随着下游市场需求、国家政策推动以及国内企业进一步加大投入,包括江化微、晶瑞股份、江阴润玛、杭州格林达电子材料股份有限公司(以下简称“格林达”)在内的国内企业已经突破了跨国企业的技术垄断,开始向国内电子生产企业提供质量稳定、高规格的湿电子化学品,实现进口替代。

显影液实现国产替代,打入京东方、LG、华星光电等供应体系

继晶瑞股份、江化微后,A股湿电子化学品领域或将增一新兵——格林达。

近日,证监会网站披露了格林达的招股书,拟在创业板公开发行不超过2545.39万股,募集资金约4.63亿元。

据招股书显示,格林达专业从事超净高纯湿电子化学品的研发、生产和销售业务,产品主要有显影液、蚀刻液、稀释液、清洗液等,产品终端用户包括京东方集团、韩国 LG 集团、华星光电、天马微电子、中电熊猫等国内外知名企业。

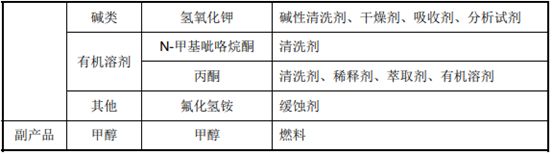

格林达经营产品及用途具体情况如下:

以四甲基氢氧化铵为主要有效成分的 TMAH 显影液(正胶显影液)是格林达的主打产品。公司通过创新研发,一举打破了国外企业对该市场的垄断地位,为高清显示面板的国产化提供了重要支撑。目前,格林达TMAH 显影液不仅实现了替代进口,还远销韩国、日本等地。

报告期内,格林达湿电子化学品市场占有率情况如下:

格林达本次拟公开发行股票数量不超过 2,545.39 万股,本次募集资金投资项目主要包括:四川格林达 100kt/a 电子材料项目和补充流动资金。

格林达表示,公司年产 100kt/a 电子材料项目将分两期实施,一期项目投资金额为 36,331.44 万元,新增湿电子化学品年产能 6.0 万吨,二期项目投资金额为 6,280.33 万元,新增湿电子化学品年产能 4.0 万吨。

前五大客户营收占比超7成,应收账款占流动资产超4成

2016年-2018年,格林达营业收入分别为3.10亿元、4.03亿元、5.13亿元;净利润分别为6139.94万元、5759.25万元、8947.02万元。

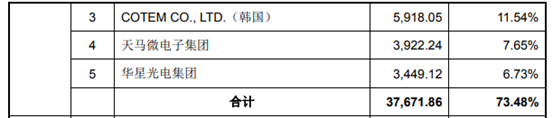

报告期内,格林达前五大客户分别为京东方集团、TAMA CHEMICALS CO.,LTD.(日本)、COTEM CO., LTD.(韩国)、天马微电子集团、华星光电集团。格林达对前五大客户的销售收入占营业收入的比例分别为78.39%、73.46%和 73.48%,其中格林达对京东方的营收占比约30%。

通常来说,前五大客户销售占比超过50%就算较高的客户集中度了,而格林达也在风险因素中提到了客户集中度较高的风险。

笔者注意到,对比同行业公司,格林达的毛利率水平比较占优势。2016年~2018年,格林达的毛利率分别为43.96%、37.73%和38.82%,而江化微、晶瑞股份、上海新阳、强力新材的平均毛利率为39.82%、36.08%、33.29%。

值得注意的是,上述公司毛利率均出现逐年走低的状况,给出的解释也颇为一致,均表示为上游材料涨价的原因所致。

在下游半导体以及显示面板产业繁荣,湿电子化学品需求日益增长的情况下,上述厂商毛利率一再走低,这也很明显得表明了上述公司均不能以提价方式将成本转移到下游客户,也说明了包括格林达在内的国内厂商其实在产业链的话语权并不高。

此外,这点也体现在了格林达应收账款方面,2016 年末、2017 年末和 2018 年末,格林达应收账款账面净值分别为 9,695.99万元、13,027.86 万元和 14,492.36 万元,占流动资产的比重分别为 29.71%、45.02%和 44.28%。

事实上,格林达的应收账款几乎都来自于前五大客户。2018年,来自COTEM CO.,LTD.、天马微电子、鄂尔多斯市源盛光电有限责任公司、TAMA CHEMICALSCO.,LTD.、成都京东方光电科技有限公司的应收账款金额合计达到7774.63万元,占比高达50.62%。

业内人士表示,应收帐款比较大意味着发生坏账的可能性较大,同时,资金周转缓慢将影响发行人营业收入和现金流。该业内人士还表示,发行人可能放宽了对客户的信用账期,有增加收入的嫌疑。

-

协昌科技冲刺创业板 自研自用成亮点2019-06-19 3157

-

新材料在线:2020年湿电子化学品行业研究报告2020-10-23 5250

-

多化学品供应系统在湿法站的应用2022-04-21 786

-

关于PCB专用的电子化学品市场2022-08-09 4907

-

艾森股份科创板IPO获受理!电子化学品供应长电科技、日月新等封测大厂,募资7.11亿扩产2022-10-15 1715

-

华林科纳湿电子化学品工作站为湿法制程研究保驾护航2023-02-22 563

-

润玛股份冲刺创业板上市,募资6.55亿扩产及建设集成威廉希尔官方网站 材料研发中心2023-03-16 2323

-

磁性元件上市再添生力军 斯比特冲刺创业板IPO2023-07-11 933

-

斯比特冲刺创业板上市2024-01-30 1244

-

提升湿电子化学品需求,未来中国大陆产能占全球超三分之一2024-03-08 1507

-

润玛股份终止深交所创业板IPO2024-03-11 825

-

绿联科技冲刺深交所创业板上市2024-03-18 668

-

SGS亮相高端电子化学品发展大会,助力绿色低碳发展2024-05-07 331

全部0条评论

快来发表一下你的评论吧 !