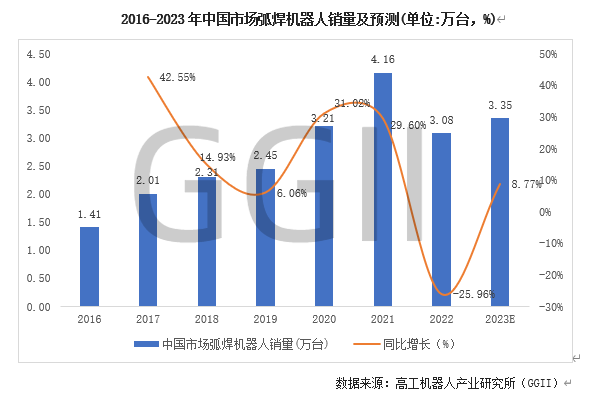

2023年中国市场弧焊机器人销量3.35万台,同比增速为8.77%

机器人

描述

高工机器人产业研究所(GGII)数据显示,2022年中国市场弧焊机器人销量3.08万台,同比下降25.96%。2023年,整体制造业景气度将逐渐转好,带动一般工业行业的需求增加。GGII乐观估计,2023年中国市场弧焊机器人销量3.35万台,同比增速为8.77%。

弧焊机器人通常配搭6-20Kg轻量型级别的六轴关节机器人为主,主要应用于汽车零部件、3C电子制造以及船舶、轨道交通、工程机械、石油化工、金属制品、两三轮车、医疗器械、健身器材等一般工业行业,其中汽车和3C电子制造行业应用份额合计占比超过40%。 从竞争格局来看,中国市场应用的弧焊机器人可分为日系、欧系、国产三大派别,日系品牌主要有安川、发那科、OTC、松下、川崎重工等;欧系品牌包括KUKA、CLOOS和ABB等;国产品牌主要有卡诺普、埃斯顿、藦卡、柴孚、钱江机器人、图灵、埃夫特、新时达等。2022年,中国弧焊机器人市场依然是国外品牌占据主要份额,特别是在汽车整车和零部件领域,国产品牌在工程机械、二三轮车、五金家具、钢结构等一般工业行业应用较为广泛。

从下游应用领域来看,受全球宏观经济形势低迷,叠加疫情反复、地缘政治、工程开工率不足等因素影响,除了汽车、3C电子等主要应用行业受影响,国内船舶、工程机械、集装箱市场需求也大幅减少。 根据国家统计局的数据显示,2022年,中国汽车产量2702万辆,同比增长3.4%,全年实现小幅增长;国内消费电子行业下滑趋势明显,移动通信手持机、集成威廉希尔官方网站 、微型计算机设备产量均为负增长;中国制造业固定投资增速出现回调,基建和地产需求呈现降低趋势;船舶行业承接新船订单4552万载重吨,同比下降32.1%;集装箱产量为14759万立方米,同比下降36.9%。2022年,中国经济景气承压,制造业需求放缓,传导至下游主要应用领域,导致弧焊机器人的需求收缩明显。 GGII通过对各家弧焊机器人品牌的调研,结合对周边配套设备及上下游供应链的数据验证,发布《2022年度中国市场弧焊机器人品牌出货量排行TOP10》。

声明:1、以上数据基于GGII的调研所得,统计口径基于各厂商2022年弧焊机器人及焊接电源出货量数据。部分企业不愿意提供相关信息或不愿意参与排行,GGII未列入排行榜中;

2、涉及代工、贴牌的厂商只计算品牌厂商的数据,涉及到数据层面的情况已经考虑在其中,未详尽列出具体数据,如有疑问可联系我们。

弧焊机器人由机器人整机及机器人专用焊接设备构成,其中,机器人专用焊接设备主要包括焊接电源及其控制系统、送丝装置、焊枪等。焊接电源是机器人专用焊接设备中最重要的构成部件之一。 从竞争格局来看,中国市场弧焊机器人焊接电源外资品牌主要包括日本松下、日本OTC、安川电机、奥地利伏能士(Fronius)、丹麦米加尼克(Migatronic)、美国林肯、芬兰肯倍(Kemppi) 、德国EWM 、Cloos等。国产品牌主要有麦格米特、山东奥太电气、凯尔达、必高(BINGO)等。相比之下,国内焊接电源厂商对自动化、机器人焊接设备关键技术的掌握、生产应用以及焊接工艺的研究和积累方面与国外厂商仍有一定的差距,大部分高端市场份额仍然被进口焊机品牌占据。 从弧焊机器人与焊接电源厂商的配套情况来看,外资厂商伏能士、肯倍、米加尼克、林肯、EWM等主要通过配套其他焊接机器人本体厂商,销售其机器人专用焊接电源。日本 OTC、日本松下的焊接电源产品部分对外出售,大部分主要配套其焊接机器人整机整体出售,是少数同时掌握工业机器人整机及焊接设备技术的企业。2022年,在供应链紧张、物流成本上升及交付困难等因素的影响下,大部分外资弧焊机器人及配套焊接电源的出货量均同比下滑。 国产品牌以麦格米特、奥太电气、凯尔达为主要代表,其中麦格米特以较大的领先优势位居榜首;其次是奥太电气,位居第二名;凯尔达主要通过包括安川在内的众多机器人厂家配套销售,随着其自主机器人产线的投产,未来对外销售的自主焊接机器人整机及焊接电源占比将逐渐上升。 GGII通过对各家焊接电源品牌出货量的调研,结合配套厂商的数据验证,发布《2022年度中国市场弧焊机器人焊接电源品牌出货量排行TOP10》榜单。

声明:1、以上数据基于GGII的调研所得,统计口径基于各厂商2022年弧焊机器人及焊接电源出货量数据。部分企业不愿意提供相关信息或不愿意参与排行,GGII未列入排行榜中;

2、涉及代工、贴牌的厂商只计算品牌厂商的数据,涉及到数据层面的情况已经考虑在其中,未详尽列出具体数据,如有疑问可联系我们。

编辑:黄飞

-

中国工业机器人行业发展和未来趋势分析2015-04-25 0

-

【深度剖析】2015年中国机器人产业回顾及未来展望2015-12-29 0

-

全球机器人发展现状2016-01-28 0

-

无线模块在机器人行业中需求量不断增长2018-08-14 0

-

机器人四大家族抢滩中国市场 地方***重点发力2018-11-21 0

-

进击的机器人 2017年中国市场工业机器人销量增速达到新高2018-07-11 3331

-

2019年中国工业机器人市场销量状况分析2020-11-24 3057

-

中国市场工业机器人销量连续七年世界第一2020-11-27 1744

-

2020年中国工业机器人减速器市场实现同比增长2021-06-30 2150

-

2026年中国协作机器人市场销量有望突破10万台2022-12-30 667

-

2023年中国移动机器人销量有望突破11万台2023-01-16 760

-

2024年中国工业机器人产业十大预测2023-12-22 1336

-

2023年中国市场弧焊机器人出货量TOP10榜单揭晓2024-02-21 2851

-

2023年中国工业机器人市场销量31.6万台,同比增长4.29%2024-02-25 4604

-

中国工业机器人市场销量连续11年全球领先,自主品牌市场占比创历史新高2024-11-21 399

全部0条评论

快来发表一下你的评论吧 !