OLED显示屏大热?2017年LGD OLED TV面板产量倍增目标

oled

描述

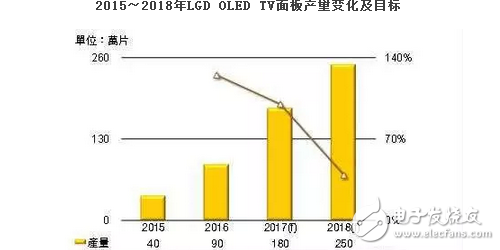

LG Display(LGD)订定2017年OLED TV面板产量180万片目标,对照2016年的90万片,将呈现倍增。 据观察,LGD期望2019年其OLED TV面板事业正式转亏为盈,在此之前,计划2018年达成OLED TV面板250万片出货量,为此,将朝大尺寸化、超高画质(Ultra High Definition;UHD)及外观设计差异化等三大方向,扩大供应OLED TV面板给乐金电子(LG Electronics) 以外的电视品牌业者。

2017年LGD规划资本支出为5兆韩元(约44.2亿美元),其中,将有70%用于增产大尺寸及可挠式OLED面板。 在大尺寸OLED面板方面,LGD已着手于南韩京畿道坡州P8工厂内E4产线展开第二阶段扩产,目标为2017年第3季启用,月投片量将为5,000片。

为拓展OLED TV面板事业,LGD因应消费者对画面更大、更鲜艳的需求,除持续提升65吋占OLED TV面板生产比重外,更透过UHD级OLED TV面板展示其画质技术能力,同时推出曲面、透明等外观具差异性的OLED TV面板,以拓展OLED TV面板产品出海口。

据观察,2017年LGD于OLED TV面板扩产计划将以E4产线第二阶段投资为主,对照其在可挠式OLED面板将涵盖E5产线增产及E6新产线的建置,可看出LGD在可挠式OLED面板已有苹果(Apple)为产品出海口的情况下,于大尺寸OLED面板的投资相对保守。

2015~2018年LGD OLED TV面板产量变化及目标

OLED即将“飞入寻常百姓家”

OLED因其特有的优势,被业内人士称为“梦幻显示器”,也是公认的下一代显示发展方向。OLED是以有机功能材料为核心的、自发光的显示技术,具有自放光、低功耗、响应快、超轻薄、柔性等优良特点。OLED屏可以做得更薄,因为像素本身可以发光,无需独立的背光源。在柔性方面,未来无论是小尺寸智能设备还是大尺寸电视,OLED的物理特性所带来的方便性和可携带性,是以往任何显示设备都无法比拟的。OLED替代LCD时机已到,产业爆发来临。

供给端:全球OLED厂商如三星、LG、中国京东方等纷纷大举扩产,同时我国企业扩产速度较快,预计2020年国内OLED产能将占全球的28%,仅次于韩国。目前三星占据全球99%的OLED手机显示屏产能,而LG Display占据着全球绝大多数OLED电视面板产能。目前国内外手机厂商无法大规模采用OLED的原因在于受限于产能。

在生产线建设方面,韩国、中国内地都在纷纷投入OLED面板的建设,LG Display、京东方、华星光电、夏普等已加入OLED建设阵营,投资都在千亿级别。目前除了三星、LG Display 通过改建既有LCD厂房/兴建新厂房大举扩产OLED产线外,包括日本JDI、夏普,和辉光电、国显光电、信利国际等企业也在大举扩产。据不完全统计,目前规划及在建的OLED 产线已达15 条,其中8 条在中国内地,总投资额接近三千亿元,OLED 产能明显向中国内地集中。

5月11日,中国首条6代柔性AMOLED 生产线——BOE(京东方)成都第6代柔性AMOLED生产线正式投入生产,总投资465亿元人民币,设计产能为每月4.8万片玻璃基板。2015年国内OLED总产能仅相当于全球OLED总产能的9%,预计到2020 年国内OLED 总产能将占全球OLED 总产能的约28%,将仅次于韩国,成为全球OLED 第二大供应国。

需求端:苹果、三星、华为、LG和创维等国内外主流企业纷纷推广OLED屏相关产品。作为OLED技术领域的绝对龙头,三星从2010年就开始推广OLED屏手机,目前三星的高端机型基本已经全部标配OLED屏。目前国内主流大厂包括华为、OPPO、小米、魅族等都开始批量导入OLED手机屏幕。

根据IHS数据,2015年手机OLED渗透率为18%,预计到2019年将达到45%,渗透率将迅速上升,市场规模将达到2933亿美元。在大屏幕上,LG、创维、长虹、康佳等国内外品牌都推出了自己的高端OLED产品,并将之作为高端产品布局的重要方向。

成本端:OLED已经接近甚至低于LCD的生产成本,并且仍有较大的下降空间。加上更优秀的显示性能,和更广泛的应用场景,OLED替代LCD已是必然是事件。

-

OLED屏与LCD显示屏的差异2020-11-06 0

-

OLED显示屏_2015-07-23 0

-

目前LGD对各种应用面的OLED都在增加投入2017-06-26 0

-

2019年印刷OLED电视面板将量产?2018-11-13 0

-

LGD计划扩增OLED TV面板产能2018-11-13 0

-

OLED电视仍叫好不叫座2018-11-14 0

-

苹果一直都在寻找第二个OLED面板供应商,LGD在中小尺寸OLED面板生产上面临的问题2018-07-16 3657

-

LGD与苹果签订OLED面板供应合同2018-08-12 4386

-

LGD正在积极推动OLED电视面板业务发展2020-10-14 2304

-

OLED显示屏的驱动设计与实现2022-12-08 6511

-

商场透明oled显示屏怎么样2023-08-16 734

-

商业透明oled显示屏怎么用2023-08-16 728

-

展厅透明oled显示屏怎么样2023-08-16 961

-

OLED显示器再添新尺寸,LGD将推31.5、34 和39寸面板2023-08-23 1037

-

oled是什么显示屏 OLED与LCD的区别2024-10-21 1549

全部0条评论

快来发表一下你的评论吧 !