世人皆言光刻胶难,它到底难在哪里

今日头条

描述

来源: 果壳硬科技

1、光刻胶究竟是怎样一个行业?

光刻胶,又称“光致抗蚀剂”,是光刻成像的承载介质,可利用光化学反应将光刻系统中经过衍射、滤波后的光信息转化为化学能量,从而把微细图形从掩模版转移到待加工基片上。其被广泛应用于光电信息产业的微细图形线路的加工制作,是微细加工技术的关键性材料。

一言以蔽之,光刻胶是光刻工艺最重要的耗材,其性能决定了加工成品的精密程度和良品率,而光刻工艺又是精密电子元器件制造的关键流程,这使得光刻胶在整个电子元器件加工产业,都有着至关重要的地位。

需要强调,尽管近年来光刻胶与芯片一起反复为媒体所提及,但它从来不是只用于半导体生产,甚至在三个主流应用领域(半导体、PCB、LCD)里,半导体光刻胶的市场规模也最小。受篇幅所限,本文将聚焦于受关注度最高,也是典型的“卡脖子”领域——半导体光刻胶,其它用途将仅作粗略介绍,不详细展开。

从整体产业链看,光刻胶上游为各类专用化学制品,属于精细化工行业;下游则为各类电子元器件制造行业。

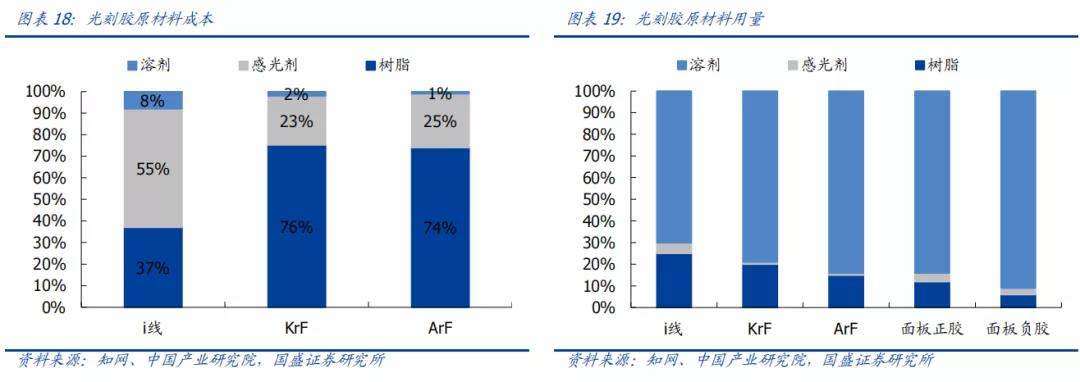

从生产原材料看,光刻胶的上游为各类专用化学品,属于精细化工产业,包括光引发剂(光增感剂、光致产酸剂)、溶剂、成膜树脂及添加剂(助剂、单体等)。

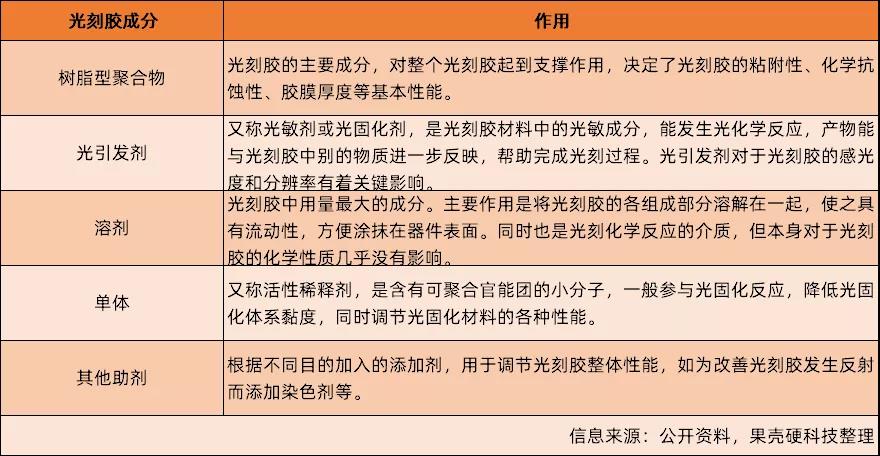

从用量上来说,溶剂(主要为丙二醇甲醚醋酸酯,简称PMA)是用量最大的材料,含量最高可达90%,但在成本上并不突出,且不起关键作用;作为光化学反应的核心部分,光引发剂的用量仅有约1%~6%;树脂则在不同光刻胶产品中的用量区别很大[2]。

从成本看,在半导体光刻胶领域,越先进的工艺,树脂成本占比越高:以 KrF(氟化氪)光刻胶为例,树脂成本占比高达约75%,感光剂约为23%,溶剂约为2%[3]。

2、光刻胶的分类方式

光刻胶的分类方式多样化,总体来说遵循三大分类方式:

按化学反应原理和显影原理不同,可分为正性光刻胶与负性光刻胶;

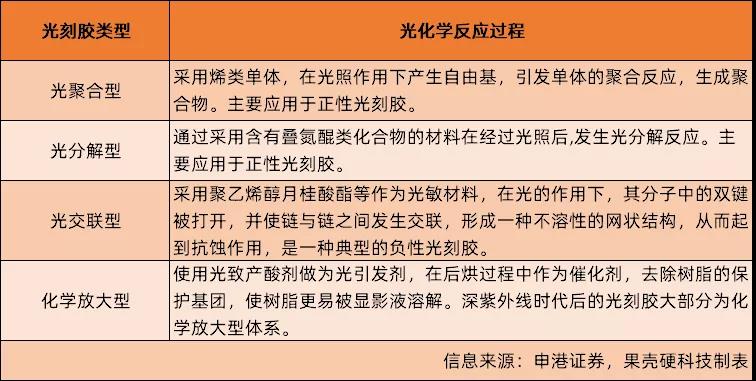

按原材料化学结构不同,可分为光聚合型、光分解型、光交联型和化学方大型;

按下游应用领域不同,可分为PCB光刻胶,面板(LCD)光刻胶、半导体光刻胶以及其它光刻胶。

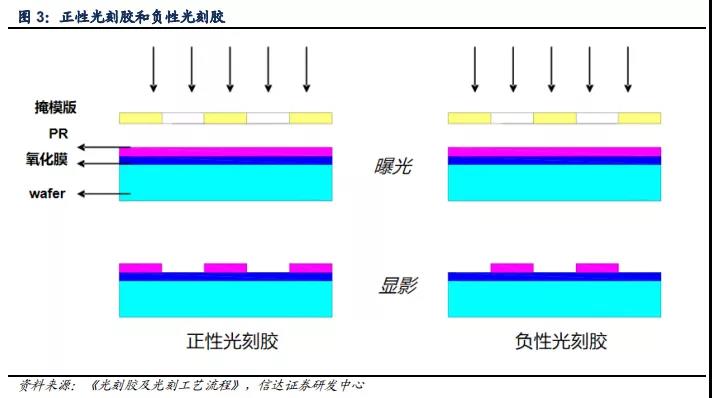

正性光刻胶与负性光刻胶

这一分类主要依据的是光照后显影时与显影液产生的化学反应,最终形成的图形与掩模版图形的对应关系。

正性光刻胶的曝光部分溶于显影剂,在蚀刻过程中光照到的区域会被等离子化气体蚀刻去除,最终留下的图样是曝光工序中光线所没有照到的区域,与掩膜版上的图形相同。

负性光刻胶与正性光刻胶相反,其曝光部分不溶解于显影剂,未被光照的区域会被去除,显影时形成的图形与掩膜版相反。

正胶与负胶两者的生产工艺流程基本一致,但性能上存在差异。从发展看,负胶最早应用于光刻工艺中,且有更耐腐蚀的优点。然而由于显影时易变形和膨胀,导致负胶在最为关键的分辨率方面性能不佳,不能用于先进制程的生产[4]。

光聚合型、光分解型、光交联型和化学放大型

该分类方法依据的是原材料中,感光树脂的化学结构。其中的光聚合型和光分解性主要应用于正性光刻胶,而光交联型则是典型的负性光刻胶。化学放大型则是目前最为先进的类型,广泛的应用于先进制程 [4]。

PCB光刻胶、LCD光刻胶、半导体光刻胶

这一分类依照的是光刻胶的应用领域,同时也是知名度最高的一种标准。

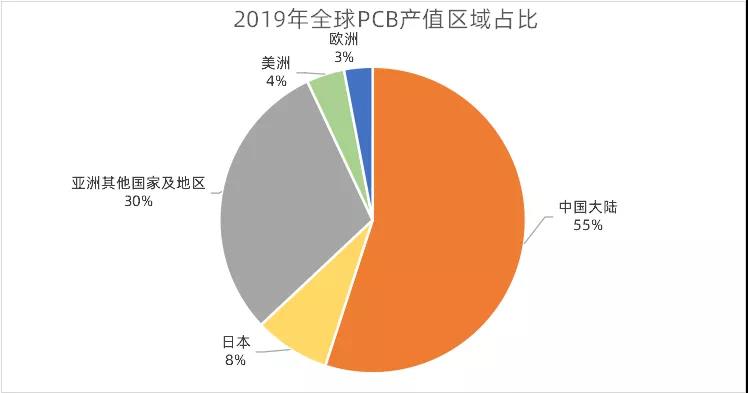

三种主要光刻胶中,PCB(印刷威廉希尔官方网站 板,Printed circuit board)光刻胶最为低端,同时也是国产化率最高的领域,占PCB制造成本的3%~5%。可分为干膜光刻胶、湿膜光刻胶与光成像阻焊油墨[2]。

凭借我国在劳动力和资源等方面的优势,21世纪以来,PCB产业开始向国内转移,国内厂商掌握了生产PCB上游关键材料的核心技术,在产能与成本上均有很强竞争力。数据显示,2019年全球PCB产值约637亿美元,我国PCB市场规模达到329.4亿美元,占全球市场的份额超过50%,是最大的PCB生产国[2]。

数据来源:信达证券[2],果壳硬科技制图

光刻工艺也是液晶面板制造的核心工艺,因此LCD光刻胶,也就是面板(Liquid Crystal Display)光刻胶同样是产业核心耗材。彩色滤光片是液晶显示器实现彩色显示的关键器件,占面板成本的14%~16%,其生产成本直接影响到液晶显示器产品的售价和竞争力;彩色光刻胶和黑色光刻胶是制备彩色滤光片的核心材料,在彩色滤光片材料成本中,彩色光刻胶和黑色光刻胶在整体成本中占比约27%[5]。

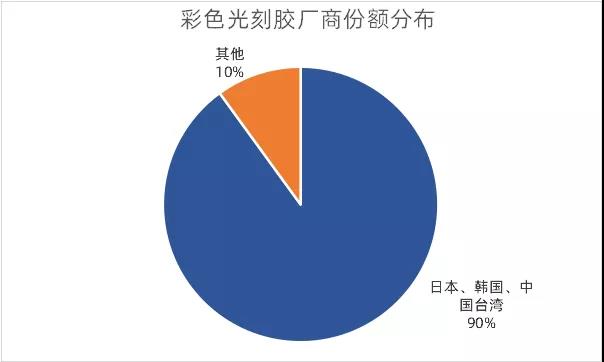

然而与半导体光刻胶类似,我国在面板光刻胶领域的国产化率同样不高,产能主要集中在相对低端的触摸屏光刻胶领域。附加值更高的彩色及黑色光刻胶,目前的市场被日韩厂商垄断。以需求最多的彩色光刻胶为例,东京应化、LG化学、东洋油墨、住友化学、三菱化学、奇美等日本、韩国和中国台湾企业占据了90%以上的市场份额,我国自主供应能力同样不强 [2]。

数据来源:信达证券[2],果壳硬科技制图

在半导体领域,光刻工艺是最为核心、最为重要的加工环节,其成本约为整个芯片制造工艺的30%,耗时约占整个芯片工艺的40%~50%。而作为这一工艺的核心介质,半导体光刻胶的质量和性能是影响芯片性能、成品率及可靠性的关键因素,对整体光刻工艺有着至关重要的影响。

半导体光刻胶随着市场对半导体产品小型化、功能多样化的要求,而不断通过缩短曝光波长提高极限分辨率,从而适配不断发展的光刻工艺。

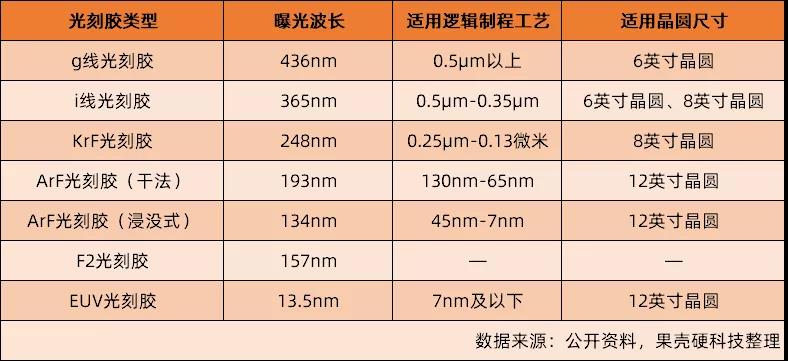

根据曝光波长不同,半导体光刻胶可进一步分为普通宽普光刻胶、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、以及最先进的 EUV(<13.5nm)光刻胶。

其中,ArF***涉及干法和浸没式两种工艺(区别在于镜头和光刻胶之间的介质是空气还是液体),ArF光刻胶也对应分为干法和浸没式两类。EUV光刻胶则是制造难度最高的产品,也是7nm及以下制程芯片加工过程中的核心原材料。

可能有的读者也会见到DUV,即深紫外线(Deep Ultraviolet Lithography)这一名称,它指的是160~280nm的曝光波长,涵盖EUV前的一整代技术,目前在光刻工艺上指的就是KrF和ArF。

除了上述标准外,还有一种被称作F2,曝光波长为157nm的技术规格,但却惨遭淘汰,未能实现工业生产。主要是因这一规格在发展过程中被ArF正面击溃,背后涉及的是半导体行业最为重大的一次路线分歧,其结果塑造了我们如今看到的半导体加工业秩序。

当时以尼康、佳能为首的***制造商试图主推157nm光源的F2规格,可提高20%左右的分辨率,但该路线有两个致命缺陷[4]:

镜组使用的光学材料在157nm时均为高吸收态,吸收激光辐射后升温膨胀,产生形变造成球面像差。因此必须使用CaF2制造镜组。然而 CaF2镜组使用寿命短,且核心技术在尼康手中,产能较低,无法满足大规模应用的要求。

由于ArF的使用的光刻胶在157nm均有强吸收,光刻胶需要重新进行开发,投入产出比不高。

与此同时,台积电工程师林本坚提出了基于ArF光源的浸没式方案,即将镜头和光刻胶之间的介质由空气改成液体。借由这一方案,台积电得以将ArF193nm的曝光波长经过折射后,等效波长可实现134nm,通过改良现有技术在分辨率上反超了F2路线。同时由于这一方案是改造升级现有设备,在性价比方面有着碾压性的优势。更糟糕的是,F2无法透水,这导致其不能兼容浸没式技术[6]。

第一时间响应台积电提议的正是阿斯麦(ASML),后者在2003年推出了第一台浸没式***样机,成功抢占先机。而当尼康在2006年推出浸没式***时,大势已去。最终,阿斯麦在2006年超越尼康成为***龙头,确定了其在深紫外线时代的统治地位。

除了上述三大类光刻胶外,还有CCD摄像头彩色滤光片的彩色光刻胶、MEMS光刻胶、触摸屏透明光刻胶、生物芯片光刻胶、薄膜磁头光刻胶等更加多样化的类型。

3、光刻胶市场基本概况

需要注意的是,尽管光刻胶在电子元器件加工行业是核心材料,但整体市场规模并不大。

公开数据显示,2019年全球光刻胶市场规模预计约91亿美元,自2010年至2019年年复合增长率约为5.4%,推算2021年数据为百亿左右;同期中国本土光刻胶市场规模约在88亿人民币左右[5]。

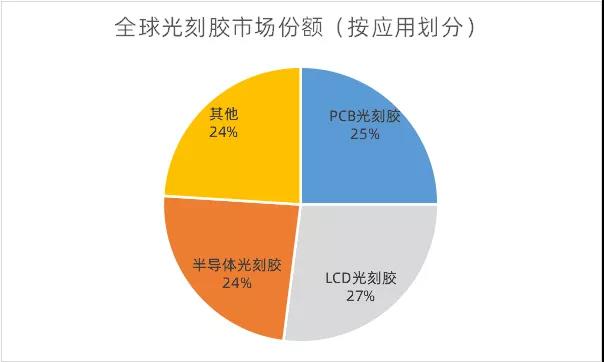

从细分市场看,在全球光刻胶市场,LCD、PCB、半导体光刻胶各自占有27%、25%和24%的份额,市场分布比较平均。其中,半导体光刻胶虽然占比最低,却是成长性最好以及技术难度最高的细分市场。

数据来源:公开资料,果壳硬科技整理

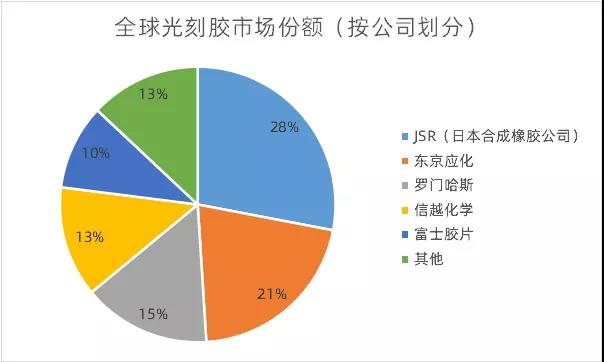

整体业态方面,全球光刻胶市场高度集中,日美把控着绝大部分市场份额。日本的JSR、东京应化、信越化学及富士胶片四家企业占据了全球70%以上的市场份额,整体垄断地位稳固[5]。

数据来源:天风证券,果壳硬科技制图

具体到半导体领域,半导体光刻胶的特征与整体光刻胶行业的区别不大:市场规模小,集中度极高,日美企业垄断供应。

数据显示,2020年全球的半导体光刻胶市场规模约为17.5亿美元,虽然地位至关重要,在半导体整条产业链中的占比也非常之低[7]。同期全球半导体市场规模4260亿美元,计算下来,半导体光刻胶市场在行业整体中的占比仅有0.4%[8]。

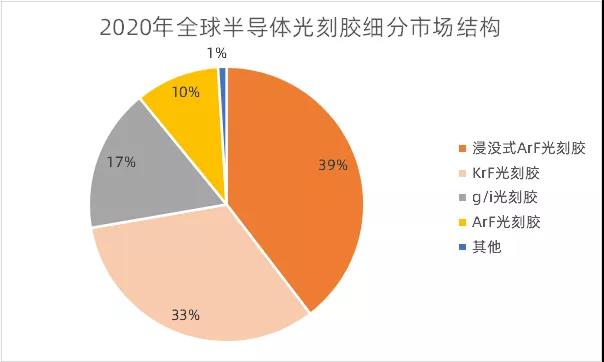

细分市场方面,ArFi光刻胶(即浸没式ArF光刻胶)和KrF光刻胶的市场份额最大,均在30%以上,其次是g/i光刻胶,市场份额约为17%,EUV及其它类型半导体光刻胶合计仅有1%左右。但从未来发展看,作为代表着先进集成威廉希尔官方网站 发展趋势的EUV光刻的关键耗材,EUV光刻胶对将芯片制程推进至5nm以下起关键作用,成长性无疑是最好的[7]。

数据来源:前瞻产业研究院,果壳硬科技制图

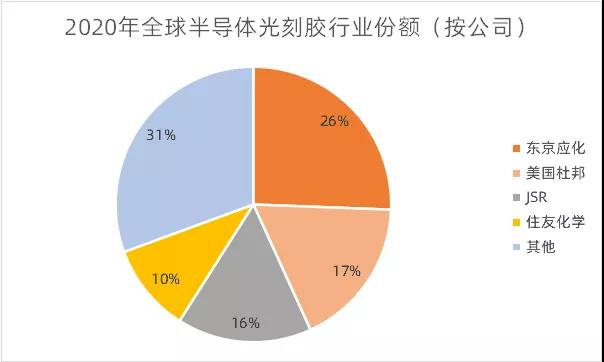

在全球半导体光刻胶市场中,日本企业稳居垄断地位。2020年,日本企业在全球半导体光刻胶市场中占据的份额至少在60%以上,其中东京应化以25.6%的市场份额占据龙头地位;美国杜邦位列第二,市场份额为17.6%[9]。

数据来源:前瞻产业研究院,果壳硬科技制图

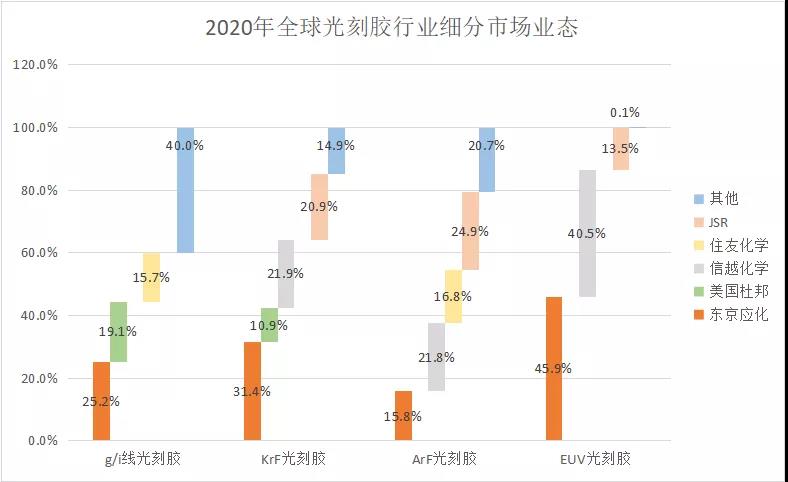

从细分市场看,2020年,日本东京应化在g/i线、KrF和EUV光刻胶市场的份额位列全球第一;JSR则以24.9%的市场份额把持着ArF光刻胶市场。

半导体光刻胶从全局到细分,市场集中度均非常之高:整体市场CR4(Concentration Ratio,行业集中度)近70%;ArF、KrF市场中,CR4均在74%以上;EUV市场则更为夸张,东京应化、信越化学和JSR三家日本公司的CR3高达99.9%,已经实现彻底垄断[9]。

数据来源:前瞻产业研究院,果壳硬科技制图

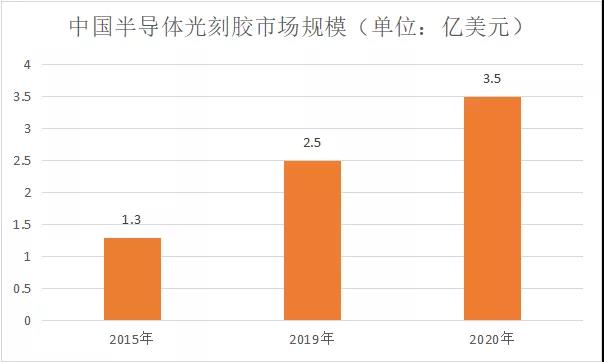

聚焦本土市场,当前国内半导体光刻胶市场规模同样有限,但整体增速比较快。据美国半导体协会的数据显示,中国半导体光刻胶市场从2015年的1.3亿美元增长至2019年的2.5亿美元,并在2020年快速跃升至3.5亿美元,同比增长约为40%[10]。

数据来源:前瞻产业研究院,果壳硬科技制图

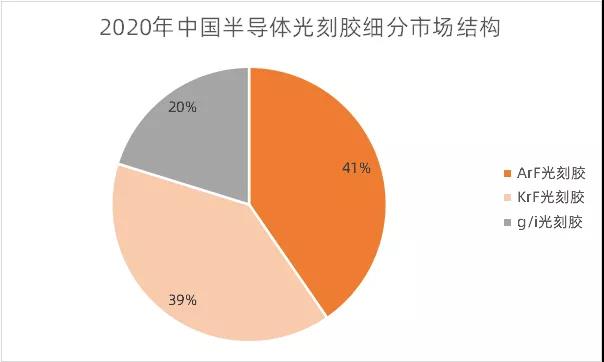

我国半导体光刻胶的市场结构,2020年,ArF光刻胶占比40%;KrF光刻胶占比39%;g/i线光刻胶占比20%;EUV光刻胶则没有统计层面可见的数据 [10]。

数据来源:前瞻产业研究院,果壳硬科技制图

不过还是那句话,市场小不代表不重要。作为精密电子元器件制造最关键,甚至没有之一的耗材,发展光刻胶的必要性无论怎样强调都不过分。可是强调归强调,真到落地的时候,行业仍然面临着巨大困难。

4、至关重要的“糟糕”行业

虽然我们反复强调光刻胶在半导体制产业中的重要地位,但当前的国产替代进度,真的不怎么样。

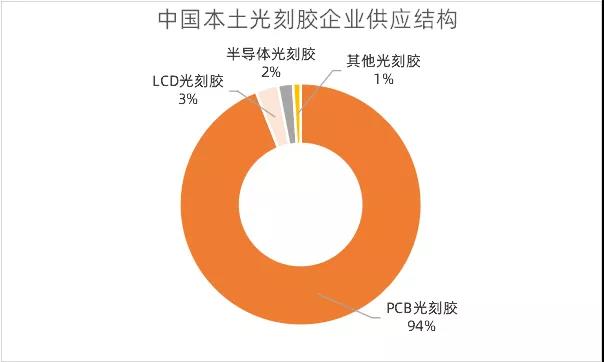

从本土光刻胶的整体产业结构看,相对低端的PCB光刻胶仍然占国内94%左右的供应,而高端的面板光刻胶与半导体光刻胶非常之少[11]。

数据来源:东北证券,果壳硬科技制图

具体到半导体,目前适用于6英寸硅片的g线、i线光刻胶的自给率约为10%,适用于8英寸硅片的KrF光刻胶自给率不足5%,而适用于12寸硅片的ArF光刻胶基本依赖进口,更先进的EUV则连研发都处于相当早期的阶段[12]。产能上,国内企业的产品,仅g/i线光刻胶实现批量应用,KrF仅少数研发进度领先企业实现小批量应用,即使最乐观估计,国产光刻胶行业与国际先进水也有两代的差距。

当前国产光刻胶企业,进度比较不错的有被彤程新材(sh603650)收购的北京科华(KrF量产,EUV在研),干法ArF胶已有小批量订单的南大光电(sz300346),以及拥有可用于干法、浸没式ArF***,可同时研发两种光刻胶,有望在2022年实现少量销售的上海新阳(sz300236)。这三家企业整体的研发进度相对靠前,研发设备比较齐全,且有正在建设中的产能。

之所以会如此,是因为无论从技术门槛,还是商业层面,整个光刻胶领域面临艰巨挑战,简单概括就是四个字:事多钱少。

复杂且全方位的技术困境

摆在光刻胶面前第一道绕不过去的坎,就是产品的配套测试需要***。可这恰恰也是中国目前遭到限制的领域之一,而且比光刻胶还要严格。无论是国内企业还是阿斯麦(AMSL,荷兰公司,美资控股)方面都做了不小的努力,试图寻求一种方法绕过美国的封锁,但至今收效甚微。

在光刻胶的研发阶段,企业需要利用***来验证产品以及配套化学试剂性能,是自主曝光检测必不可少的设备;在量产过程中,产线也需要通过***作为检测设备,实现稳定的品控。

四个字概括:没有不行。

这形成了一个非常尴尬的局面:行业当前甚至缺乏验证产品究竟好不好用的能力。在这种尖端领域内搞“盲人摸象式”的研发也不现实,指望一家企业没有EUV***就研发出可量产的EUV光刻胶,恐怕难度也不会比猴子敲出莎士比亚全集低很多。

所以,光刻胶想要突破,必须有来自***方面的研发突破作为支撑。

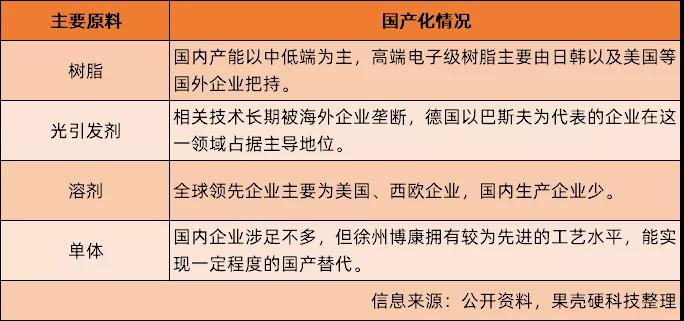

另一方面,国内也不只是无法生产光刻胶,整体产业链都比较薄弱,供应链整合能力不强。树脂、单体等上游核心原材料的国产化率也并不高,现有工艺与国际先进水平有不小的差距,作为光刻胶核心原材料的专用化学品本身同样依赖进口。

与整体光刻胶行业本身类似,光刻胶的上游原材料端集中度同样很高,相关技术长期被少数几家企业掌控。国内企业只在PCB光刻胶上游有一定竞争力,但在面板和半导体光刻胶上游,供应商仍然普遍受困于技术积累不足、产能低、投入水平不高、打不开市场等问题。

以电子级酚醛树脂为例,由于量产的需求,在生产树脂中需要保证不同批次的高分子树脂的分子量分布和性能基本一致,导致成膜树脂的合成难度惊人,主导地位由日韩化工企业把持。而最常用的光刻胶溶剂,丙二醇甲醚醋酸酯(PMA/PGMEA)生产主要集中在美国、西欧等国家和地区,主要厂家是美国陶氏化学、伊士曼化学,荷兰利安德巴塞尔,德国巴斯夫等企业,技术研发史普遍超过30年,领先优势极为显著。

但这并非上游企业“不思进取”。由于国内光刻胶行业本身的发展比较缓慢,下游需求不强,上游供应商缺乏必要的研发动力,也没有理由在一个高度集中,竞对拥有数十年优势积累的行业强行开展市场竞争,这至少在商业上是极不经济的。目前想要解决上游原材料供应难,也需依赖光刻胶行业本身的快速发展带来的市场增量,为上游提供足够的利益驱动企业加大研发投入。

客户高度特化的需求,同样是个问题。在技术发展以及加速升级的驱动下,当前光刻胶下游的终端应用产品,表现出了趋向定制化和多样化的特征:下游不同客户的需求差异明显,即使同一客户的不同应用需求也不一致。

这就导致光刻胶的整体生产缺乏统一的工艺,每一类光刻胶使用的原料在化学结构、性能上均有所区别,要求使用不同品质等级的专用化学品。这就迫使制造商需要有能力设计出符合不同需求设计不同配方,并有相应的生产工艺完成生产。这属于行业的核心技术之一,对企业的技术能力要求比较高,目前本土企业还比较欠缺。

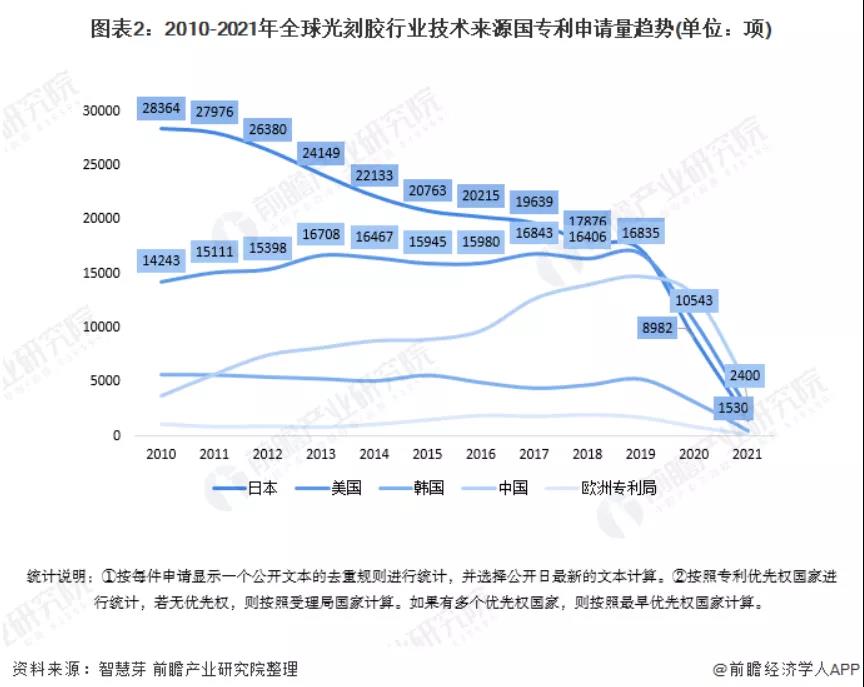

专利方面则是光刻胶行业的天堑。由于起步较早,日美企业在光刻胶领域的专利积累优势巨大。在产业化技术能力上,国际光刻胶企业针对核心产品建立了较全面的专利体系和地区覆盖。

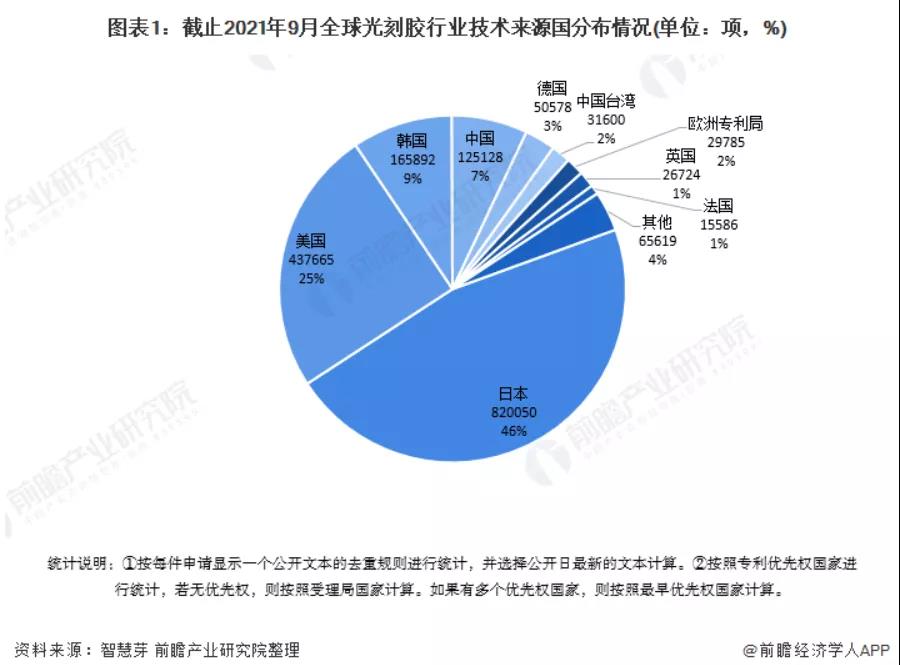

根据智慧芽专利数据平台给出数据显示,目前,全球光刻胶第一大技术来源国为日本,专利申请量占全球光刻胶专利总申请量的46%;美国则以25%的申请量位列第二。中国则以7%的申请量排在韩国之后。从趋势上看,中国的光刻胶相关专利申请量正在快速增长,在2020年实现了对日本的反超。2020年,中国光刻胶专利申请量为1.29万项,日本光刻胶专利申请量下降至8982项[13]。

然而受起步滞后影响,国内的光刻胶专利集中在成熟的工艺领域,核心专利仍然薄弱。以EUV光刻胶为例,国内仅有中科院化学所与北理工学术机构身份上榜。未来如何突破海外企业全面的专利壁垒,也会是个麻烦。

数据来源:智慧芽

极不清晰的商业前景

若说仅有技术面的困难还则罢了,偏偏光刻胶的商业化难度也很高。

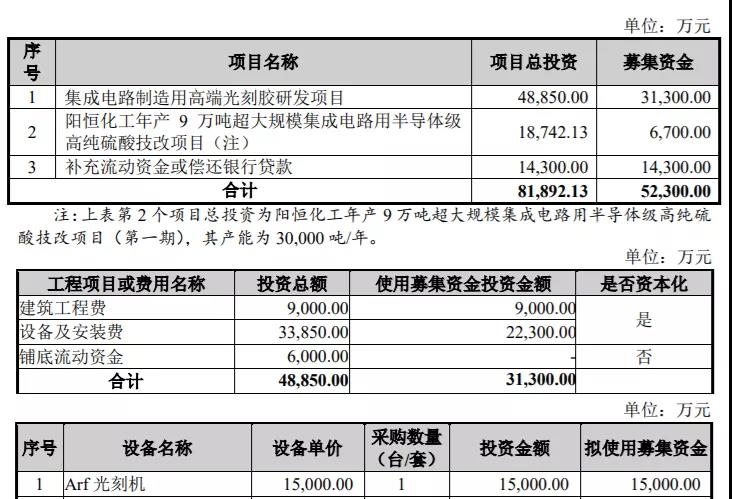

首先是前期投入惊人。以晶瑞电材(sz300655)的“集成威廉希尔官方网站 制造用高端光刻胶(ArF光刻胶)研发项目”为例,该项目拟投入仅4.9亿元,其中ArF***的投资金额高达1.5亿元,占设备及安装费一项的44%,总投资的31%——仅仅一台***的价格,就接近晶瑞电材2020年度归母净利润(0.8亿元)的两倍[12]。

而且这还仅是ArF***,最先进的EUV***更为夸张,当前报价已经超1.2亿美元。不过考虑到美方现阶段绝无松口的可能性,属于有钱也买不到、不让买的稀罕物。

前期的高额投入只不过是敲门砖,光刻胶还要面对漫长的客户验证周期。

由于光刻胶的功能性和质量对下游电子元器件的产品质量有着极为直接的影响,叠加行业的高度精密特征,任何质量问题都有可能给下游企业造成极其严重的损失。例如在2019年,台积电就曾因光阻原料污染导致上万片12英寸晶圆报废,直接损失达5.5亿美元 [14]——这哪怕对于台积电都不是个轻描淡写的数字,而以国内企业现阶段的体量来说,金额足以让负有赔偿责任的企业倒闭数次。

所以下游客户,对光刻胶此类专用化学品的采购非常谨慎,潜在供应商必须经受充分调研,其产品也需要经过充足验证,这就带来了漫长的认证流程。

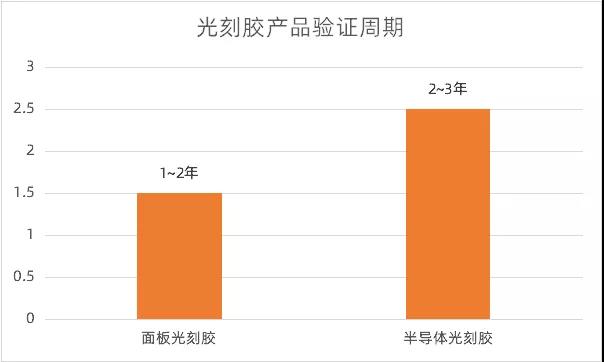

数据显示,哪怕是面板光刻胶这样相对低端的产品,验证周期往往也要有1~2年,而关键的半导体光刻胶更是需要2~3年,这也带来了下游企业更换供应商的动机很弱,上下游深度绑定的现象[15]。同时由于光刻胶自身高度多样化的产品特征,不同客户的测试要求与验证流程也不一致,带来了更为复杂的不确定性。

数据来源:前瞻产业研究院,果壳硬科技制图

如此一来,整个行业的商业化前景就很不乐观,投资门槛太高、前期投资回收周期过长,对于追求回报率的社会资本而言不够友好。

更何况,作为高精尖行业,永远都要面临一个最基本的风险,就是研发失败。如光刻胶般的尖端产品的研发工作不是种地,而且哪怕种地也要面临极端天气绝收的可能,大笔资金投入有去无回,项目未能取得预期成果都是再正常不过的事,这一点在以往的技术类文章中,果壳硬科技也曾多次提及。

这就对企业自身的经营状况有一定要求,至少要有稳定的现金流业务来对冲研发失败的风险。相比较之下,国内目前的企业普遍体量偏小,成熟度不高,整体抗风险能力比较一般,这无疑也是不容忽视的行业整体性困境。

5、Money, money never changes

在文章的最后一节,让我们聊一聊为何这么重要的领域,却鲜有入局者。

因为光刻胶确实不是个好生意。

纵观全文,我们可以发现,光刻胶行业集市场整体规模小、行业高度垄断、上游产品为高度特化的专用产品,应用面狭窄、技术门槛极高、研发成本极高、失败风险高、投资回收周期长等特征于一身,甚至还有不容忽视的政治风险——在当前的国际环境下,假如一家企业真的取得了较大突破,遭到美方制裁的概率不低(可参照AI四小龙的遭遇)。

从投资的角度看,这个行业违背了几乎每一条客观规律,可以说是要多劝退有多劝退。而这样的特征,在我国面临的具有“卡脖子”特征的细分技术上非常普遍。举个不太恰当的例子,就像是圆珠笔芯的钢珠一样,市场太小,太成熟,其他企业没理由花钱入局强行和垄断公司展开竞争,能不能成不谈,哪怕成了在商业层面也不划算。

典型的“可以,但没必要”。

这样的行业,自然也很难吸引社会资本进行投资。毕竟投资需要回报,需要收益,需要退出机制,而这些“高精尖”领域普遍缺乏这些关键特征,换言之就是想赚钱太难。行业与其豪掷数亿乃至数十亿追求糟糕的预期,还不如直接花钱买成品。

这种“造不如买”的模式,在芯片这高度依赖国际分工的高精尖行业原本是十分通行且普遍的,整条产业链分布在全球范围内是正常生态(例如ASML的EUV***的90%零部件来自进口[6])。

这种源自全球化进程的制造业模式,就是大名鼎鼎的“国际分工(International Division of labor)”。虽说国际分工在不同历史时期的含义不尽相同,不过望文生义的理解它不会有太多偏差。本文也不是一篇严谨的学术论文,不会在此讨论这一概念具体定义与全球实践。

只可惜,这种模式也只能建立在“逆全球化”不那么显著的国际形势下。如今意识形态冲突愈演愈烈,在任何行业任何产品都可能招致来自大洋彼岸制裁的今天——贵不贵,有没有可能浪费投资还重要吗?现在已经是最基本的有没有的问题了。

可这样一个集众多“反投资”特质于一身的行业又该如何发展?

自然离不开来自政策的强力扶持。只有国家层面给予行业以及社会资本足够的支持,才能激发投资热情,首先解决最基本的“钱”的问题。

其次,国内的光刻胶行业的上下游协同亟待强化。在光刻胶行业更为成熟的日本,为应对高度特化的下游需求、材料规格多样化、技术路线多的产业特征,一众企业形成了高度分工协作的产业集群。以上游材料光刻胶树脂为例,综研化学专注PCB光刻胶单体,大阪瓦斯化学等专注面板光刻胶树脂,而丸善石化、住友电木等企业负责光刻胶树脂制造。光引发剂也遵循类似的发展模式。

然而与日本不同,国内的光刻胶行业比较分散,产业链布局也不完整,上游的研发、样品导入以及产品验证往往得不到来自下游的支持,企业各自为战。如何全方位的统合产业力量,实现共同发展,建立一个强有力的产业联盟,也需要外界的干预。

而这,也离不开国家力量的引领、整合与支持。

最后,虽然强调了诸多困难,说了很多难题,但我国的科研实力正在快速发展,半导体市场在快速扩张,光刻胶行业还有机会,国产替代也还有机会。

我国的技术领域,受起步较晚制约,确实在很多领域比较滞后——但我国有盾构机这样打破封锁,甚至“反包围”重建整个市场格局的先例,也有大型挖泥船这样对外禁运的尖端产品,而这还只是知名度很高的两个例子。

以一句名言做结尾:前途是光明的,道路是曲折的。希望国内企业加油吧。

封面图片来源:果壳硬科技

免责声明:该文章系转载,登载该文章目的为更广泛的传递市场信息,文章内容仅供参考。

如有内容图片侵权或者其他问题,请联系半导体芯科技进行删除。

审核编辑:符乾江

-

Futurrex高端光刻胶2010-04-21 0

-

光刻胶残留要怎么解决?2016-11-29 0

-

Microchem SU-8光刻胶 2000系列2018-07-04 0

-

光刻胶2018-07-12 0

-

光刻胶在集成威廉希尔官方网站 制造中的应用2018-08-23 0

-

光刻胶有什么分类?生产流程是什么?2019-11-07 0

-

负光刻胶显影残留原因2023-04-20 0

-

为什么总说VR定位动捕技术难 它究竟难在哪里?2016-05-20 4474

-

光刻胶板块的大涨吸引了产业注意 ,国产光刻胶再遇发展良机?2021-05-28 2902

-

光刻胶为何要谋求国产替代2022-08-31 1598

-

光刻胶的原理和正负光刻胶的主要组分是什么2022-10-21 20677

-

光刻胶黏度如何测量?光刻胶需要稀释吗?2023-11-13 1562

-

匀胶速度影响光刻胶的哪些性质?2023-12-15 2041

-

关于光刻胶的关键参数介绍2024-03-20 2586

-

光刻胶的保存和老化失效2024-07-08 987

全部0条评论

快来发表一下你的评论吧 !