分析中国CMMB、TD-LTE终端芯片市场报告

RF/无线

描述

中国CMMB芯片市场研究报告

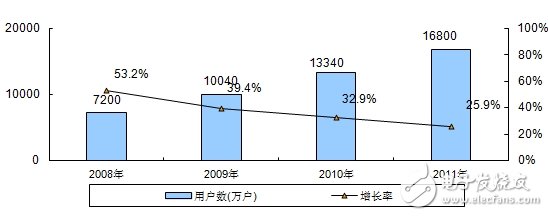

2011年底,全球手持移动数字电视用户数接近1.7亿,同比增长25.9%,其中手机电视占据手持移动数字电视市场的绝大多数份额。由于手持移动数字电视业务的快速推广以及内容不断的丰富,覆盖范围的不断扩大,标准协议的不断完善成熟,业务资费水平的下降,具有视频功的能智能手机的日益普及以及用户使用习惯的逐渐养成,手持移动数字电视业务将会保持了快速上升的势头,手持移动数字电视的应用价值也将会得到越来越多以手机为主的手持移动数字电视用户的肯定。

图12008-2011年全球手持移动数字电视用户与增长

一、中国CMMB芯片市场发展现状

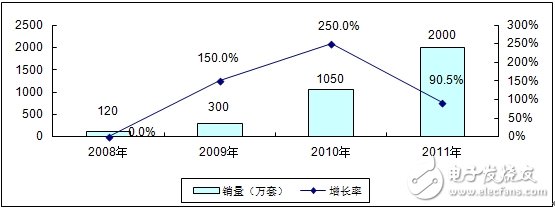

2011年是中国CMMB市场快速发展的一年,CMMB芯片销量达到2000万套,其主要得益于中广传播与中移动的合作,采用TD—SCDMA+CMMB捆绑销售的模式。2011年TD+CMMB手机采用的CMMB出货量占CMMB芯片出货量的绝大部分份额。

图22008—2011年中国CMMB芯片市场规模与增长(按销量)

CMMB系统设备主要包括CMMB信号发射设备、CMMB基站模块、CMMB编码设备、CMMB信号测试分析设备等。近年来,得益于中广传播CMMB网络的大规模布局,CMMB系统设备市场规模也出现了较大的增长。目前我国CMMB网络基本完成了对全国的覆盖,CMMB已成为世界上最大的移动电视网络。

但由于CMMB网络的建设具有一定的周期性,因此CMMB系统设备市场需求存在一定的周期波动性,预计未来几年由于CMMB网络的深度覆盖和补点建设,将会带动CMMB系统设备市场需求的平稳增长。

二、市场结构

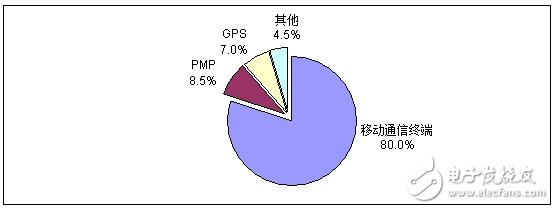

目前CMMB的终端类型比较丰富,市场上共有四大类CMMB终端产品:第一类是以TD-SCDMA为代表的通信类终端;第二类是以MP4为代表的PMP(便携式多媒体播放器)类终端;第三类是以GPS(全球定位系统)为代表的车载导航终端;第四类是其他(车载、船载、机载、楼宇CMMB接收器)。2011年CMMB芯片应用中,移动通信终端占为80.0%的比率,远远高于其他类型的终端产品,因此在CMMB芯片市场中,基于手机的CMMB芯片占据着绝对的优势,其主要原因是得益于CMMB全国性运营商中广传播与中国移动签订的合作协议,双方共同推进TD-SCDMA+CMMB功能手机的发展,大大提升了CMMB手机市场的发展,扩大其市场份额。

图32011年中国CMMB芯片应用结构

注:其他产品主要包括车载、船载、机载、楼宇CMMB接收器等

三、竞争格局

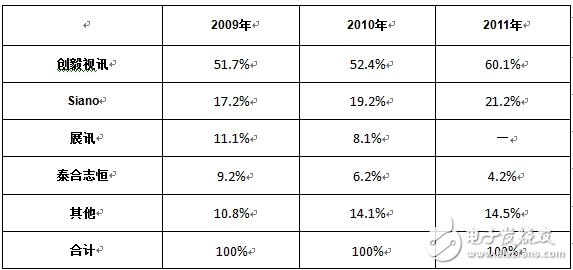

2011年CMMB芯片企业中,创毅视讯作为最早进入CMMB芯片的企业,依然牢牢的占据着60.1%的市场份额,其后为以色列的Siano占据21.2%,展讯已经没有再出货CMMB芯片,剩余不到20%的市场主要有泰合志恒、卓胜微、瑞迪克等其他的一些企业占据。

表12009-2011年中国CMMB芯片厂商竞争格局

四、未来展望

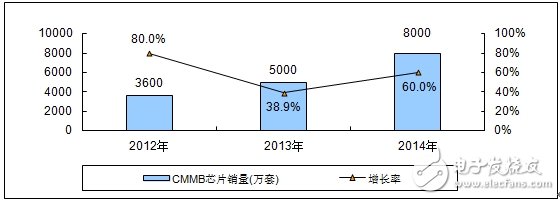

目前,CMMB市场已经克服了前期的政策不明朗、行业与国家标准并存等困难,并且在经历了2009年、2010年的大规模网络建设和运营模式的摸索以后,CMMB芯片市场在2010年通过和中国移动的TD—SCDMA+CMMB的捆绑式销售获得了爆发式的增长。预计未来三年,CMMB芯片市场将会继续保持较快速的增长,并且在国家大力扶持文化创意产业的带动下,CMMB市场将产生一定的规模效益。

图42012-2014年CMMB芯片市场规模与增长预测(按销量)

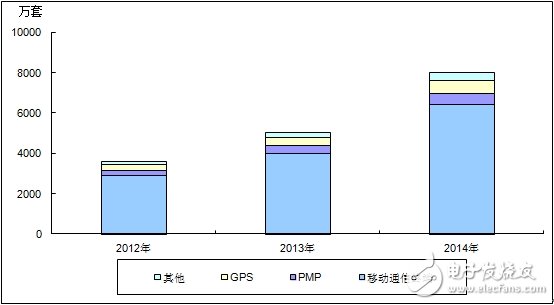

由于目前国内经济整体形势向好,个人消费有所提升,移动TD市场的稳步发展,以及汽车消费在国内的快速增长,相信在未来的三年内,CMMB芯片的市场结构将向着移动通信终端,PMP终端、外置终端的方向发展,其中受到TD的快速发展,移动通信终端的数量将会保持在较高的比例,借鉴国外已有的手持移动数字电视的发展经验,手机电视将会是CMMB市场的主要载体。

图52012-2014年中国CMMB芯片应用结构预测(按销量)

中国TD-LTE终端芯片市场研究报告

2011年,在TD-LTE-Advanced技术标准正式4G国际候选标准的鼓舞下,全球范围内掀起了TD-LTE网络建设的热潮。2011年,全球已有沙特电信运营商沙特电信和Mobily、波兰运营商Aero2、日本运营商软银、瑞典运营商Hi3G、巴西运营商SKY启动部分规模TD-LTE网络的商用服务,印度巴帝电信启动TD-LTE商用网络部署;确定TD-LTE网络商用计划的运营商也增至10家;中国完成6大城市规模试验网建设并初步完成第一阶段测试工作;全球TD-LTE试验网数量也迅速增至33个。在TD-LTE网络商用及规模试验阶段,数据流业务成为商用初期和网络测试的主要内容。受此需求拉动,以无线接入设备为代表的用户终端设备成为TD-LTE终端芯片的主要应用产品类型。

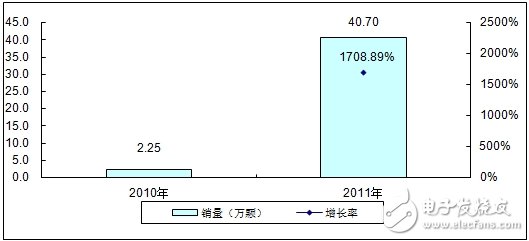

受市场发展趋势逐步明朗及整体产业生态环境持续向好的鼓舞,高通、意法爱立信、美满(Marvell)、Altair、Sequans等国际芯片厂商以及海思半导体、中兴微电子、创毅视讯、展讯、联芯等国内芯片厂商纷纷跟进市场需求,先后推出其多模或单模TD-LTE芯片,率先抢占市场先机。2011年,全球TD-LTE终端芯片市场规模达40.70万颗,同比爆炸式增长1708.89%,市场规模实现第一次飞跃。

图12010-2011年全球TD-LTE终端芯片市场规模与增长(按销量)

一、市场发展现状

2010年,在上海世博会和广州亚运会分别建成TD-LTE演示网络,并提供高速移动宽带业务。因此,到2010年末,中国TD-LTE终端市场尚未形成,绝大多数TD-LTE终端产品仅用来进行网络技术测试或业务展示,产品形态单一且距离真正商用仍有一段距离。中国TD-LTE终端芯片也主要处于技术测试和试用阶段。中国TD-LTE终端芯片主要由产业链各环节厂商为测试设备需要而内部消耗。

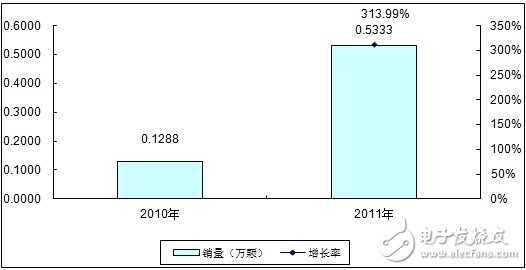

为进一步推进TD-LTE技术发展,从2011年第一季度开始,中国移动开始在上海、杭州、南京、广州、深圳、厦门等6个城市和北京长安街沿线进行TD-LTE网络的小规模试验。在规模试验对TD-LTE终端测试产品的需求拉动下,2011年中国TD-LTE终端芯片销量增至5333颗,实现同比增长313.99%。TD-LTE终端芯片开始小量应用于终端产品,并由产业链各环节厂商内部消耗逐渐开始流向普通用户市场,但总体而言,TD-LTE终端产品市场仍未形成,直接制约了芯片厂商的参与热情及参与深度。

图22010-2011年中国TD-LTE终端芯片市场规模与增长(按销量)

二、市场结构

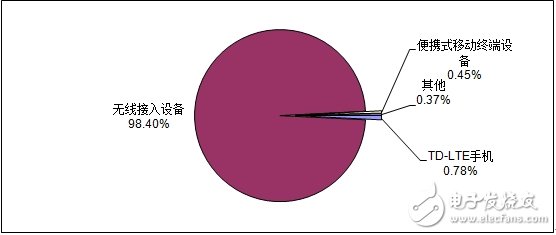

受TD-LTE产业化尚处于初期的影响,2010和2011年中国TD-LTE终端芯片市场应用主要以无线接入设备为主。2011年应用于无线接入设备的TD-LTE终端芯片销量为5248颗,占总销量的98.40%。另有少量TD-LTE终端芯片应用于TD-LTE手机和便携式移动终端设备产品中。

图32011年中国TD-LTE终端芯片市场应用产品结构(按销售量,单位:万颗)

三、竞争格局

目前,中国TD-LTE终端芯片总体仍然处于规模试验测试阶段,下游终端市场尚未打开,国内外芯片厂商市场参与热情有限,但鉴于中国庞大的潜在市场,众多芯片厂商也积极布局TD-LTE终端芯片市场,加紧研发TD-LTE多模终端芯片技术,择机进入终端芯片市场。截止到2011年底,已有海思半导体、创意视讯、高通、中兴微电子、以色列Altair公司和法国Sequans公司先后提交了测试终端,其中海思半导体、创意视讯和高通率先完成了试点城市第一阶段规模试验。另有联芯、重邮信科、展讯、意法爱立信等厂商芯片产品已经进入测试阶段,联发科、Marvell等十余家芯片厂商明确将发展支持TD-LTE标准的芯片产品。中国TD-LTE终端产品现阶段主要应用于无线接入设备等终端产品,用于配合TD-LTE通信系统厂商进行规模试验,TD-LTE终端芯片应用产品较为单一。进行试点城市规模试验的TD-LTE产业链各环节厂商直接向芯片厂商定制含TD-LTE芯片的终端产品,成为了TD-LTE终端芯片市场还没有彻底形成前的主要销售方式。随着试点城市第二阶段规模试验的陆续展开,以TD-LTE手机为代表的下游终端产品放量增长对上游TD-LTE终端芯片产生极大的拉动作用,将有更多芯片厂商推出自己的TD-LTE终端芯片或其应用终端产品,中国TD-LTE终端芯片市场竞争将有所加剧,但先期进入规模试验的芯片厂商将凭借其前期与产业链各环节厂商的合作关系,在市场中暂时保持优势。TD-LTE正式商用后,在中国广阔市场的驱动下,国内外芯片厂商将会蜂拥而至。TD-LTE商用前期蓄势待发的国内外芯片厂商也将快速形成终端产品解决方案,配合通信设备厂商抢占市场先机。此时,中国TD-LTE终端芯片市场竞争将会持续加剧,芯片价格逐渐回归到合理水平,TD-LTE终端芯片厂商在市场定位、价格策略、渠道建设等各个领域展开角逐,抢占各自的市场份额。

四、未来展望

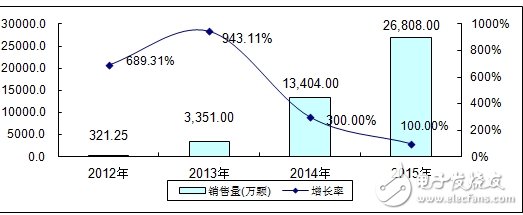

2011年,全球TD-LTE终端芯片在2010年较低市场规模上实现了爆炸式增长,也实现了TD-LTE终端芯片在量和额上的第一阶段飞跃。2012年,从全球范围内看,拥有最多用户的中国和印度TD-LTE网络预计仍未开始全国范围内商用,广阔的TD-LTE终端产品市场仍未彻底打开。虽然,中东、欧洲、亚太已有部分国家开始TD-LTE商用服务,但网络覆盖人口有限。与此同时,全球TD-LTE试验网络数量和规模有望持续扩大,但终端设备仍以辅助测试为主。受上述因素制约,下游TD-LTE终端产品市场需求增速可能减缓,将直接导致上游芯片需求的减弱。预计2012年,全球TD-LTE终端芯片市场销量达321.25万颗,市场增速降为689.31%。到2013年和2014年,随着印度、中国等TD-LTE网络商用的陆续开始,TD-LTE终端产品市场有望彻底打开,产业链各环节厂商迅速进入,各种类型终端产品从款数和数量上都将迅速增加。预计2013年和2014年,全球TD-LTE终端芯片市场销量分别达3351.00万颗和13404.00万颗,市场同比分别增长943.11%和300.00%,市场销量实现第二阶段飞跃。从2012年到2015年,全球TD-LTE终端芯片市场销售量实现年均复合增长率406.60%,全球TD-LTE终端芯片在前期市场高速发展的基础上进入稳定快速成长期。

图42012-2015年全球TD-LTE终端芯片市场规模与增长(按销量)

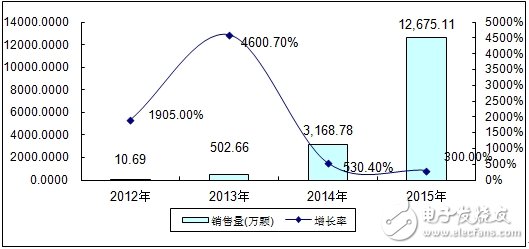

预计2012年,在TD-LTE终端产品规模试验的市场需求拉动下,中国TD-LTE终端芯片市场销售量有望达到10.69万颗,实现同比增长1905.00%。预计在2013年至2014年,中国TD-LTE网络可能正式开展商用服务,TD-LTE终端和芯片产品市场将彻底打开。根据中国在TD-SCDMA通信技术实现商用化过程中的市场增长情况,以及TD-LTE通信技术所具有的固有竞争优势,预计2013年,在商用服务正式开展的强力推动下,中国TD-LTE终端芯片市场销售量有望达到502.66万颗,实现同比激增4600.70%。到2014年,中国TD-LTE终端芯片市场销售量达3168.78万颗,实现同比增长530.40%,中国TD-LTE终端芯片市场初具规模。到2015年,中国TD-LTE终端芯片市场继续增至1.3亿颗,市场规模持续扩张。从2010年到2015年,中国TD-LTE终端芯片市场销量复合增长率预计高达896.75%。

图52012-2015年中国TD-LTE终端芯片市场规模与增长(按销量)

中国IC产业投融资与并购进入活跃期

2011年1月28日,国务院办公厅发布《进一步鼓励软件产业和集成威廉希尔官方网站 产业发展若干政策的通知》,政策继续从财税、投融资、研发、进出口等方面给予软件和集成威廉希尔官方网站 产业大力支持,特别是投融资政策进一步细化,为集成威廉希尔官方网站 产业的长期快速发展提供了有力的保障。在新政策的推动下,集成威廉希尔官方网站 企业将进入下一轮快速发展阶段,以充分整合资源为手段,通过投融资和并购方式与资本市场实现共赢。2011年中国集成威廉希尔官方网站 产业销售额规模同比增长9.2%,规模为1572.21亿元。集成威廉希尔官方网站 产量为719.6亿块,同比增长10.3%。

图1 2007-2011年中国集成威廉希尔官方网站 产业销售收入规模及增长

产业呈现三大区域集群化分布,中心城市成为产业发展的“发动机”

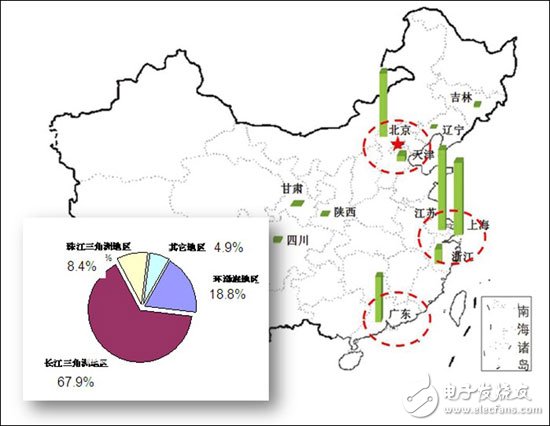

近年来,我国集成威廉希尔官方网站 产业发展呈现出以长三角、环渤海、珠三角三大区域集聚发展的总体产业空间格局。从目前国内集成威廉希尔官方网站 产业集中分布的几大区域的生产情况看,作为国内封装测试企业最为集中的长江三角洲地区,其2011年集成威廉希尔官方网站 产业销售规模达到978.43亿元,在国内集成威廉希尔官方网站 产业总销售收入所占份额为67.9%。由北京、天津、河北、辽宁和山东构成的京津环渤海地区,集成威廉希尔官方网站 产业2011年共实现销售收入268.88亿元,占全国集成威廉希尔官方网站 产业总销售收入的18.8%。2011年,华南地区集成威廉希尔官方网站 产业在本地IC设计企业业绩大幅增长的带动下,发展速度继续快于全国,该地区集成威廉希尔官方网站 产业2011年销售收入达到121.62亿元,占全国集成威廉希尔官方网站 产业总销售收入的8.4%。

图2 2011年集成威廉希尔官方网站 收入区域分布情况

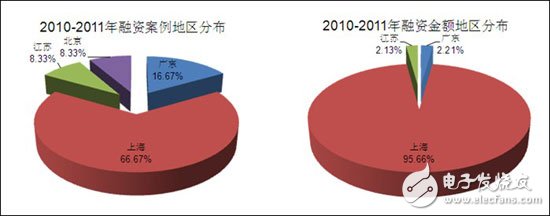

VC/PE投资机构更青睐于上海地区集成威廉希尔官方网站 企业

2010年至2011年,中国集成威廉希尔官方网站 企业共披露股权融资案例数量12例,其融资渠道主要包括VC/PE投资和战略投资两类,已披露金额的融资案例9例,融资金额为32.87亿元,平均每笔融资金额为3.65亿元,高于2001-2009年历史平均值2.52亿元。2010年以来集成威廉希尔官方网站 产业最大的几笔投资均发生在制造领域,中芯国际获得中国投资有限公司2.50亿美元投资以及大唐控股1.70亿美元投资(累计)。

VC/PE投资机构更青睐于上海地区集成威廉希尔官方网站 企业,其主要原因在于:首先,上海作为经济、贸易、金融中心,经济基础良好,为企业搭建了多层面、多渠道的发展平台,营造了利于创新、利于发展的良好环境;其次,上海地区集成威廉希尔官方网站 产业链完备,发展规模和速度处于全国领先地位,集成威廉希尔官方网站 设计企业已有近百家,企业的业务模式也已涵盖整个设计产业链,拥有一批具有实力的代表性企业;最后,上海已聚集一大批经验丰富的专业技术人才,具有强大的人才优势。

图3 2010-2011年集成威廉希尔官方网站 企业VC/PE股权融资分布

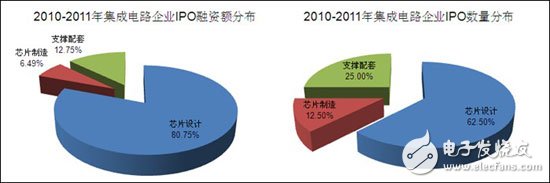

境内外资本市场双管齐下,集成威廉希尔官方网站 IPO主要集中在IC设计

2010年至2011年,集成威廉希尔官方网站 企业上市主要集中在深圳中小板、创业板和美国纳斯达克。其中,深圳中小板共有1例,募集资金5.46亿元,占境内外集成威廉希尔官方网站 IPO融资总额的8.88%;深圳创业板共有5例,募集资金47.75亿元,占境内外集成威廉希尔官方网站 IPO融资总额的77.68%;美国纳斯达克共有2例,募集资金8.26亿元,占境内外集成威廉希尔官方网站 IPO融资总额的13.44%。

2010年至2011年,中国集成威廉希尔官方网站 IPO事件有5例为芯片设计企业,1例为芯片制造企业,另外2例为相关支撑配套企业。芯片设计企业IPO数量和金额都远远超过芯片制造企业。早期的集成威廉希尔官方网站 企业上市主要集中在芯片制造和封装测试领域,主要是因为当时国内IC设计基础还比较薄弱。IC设计的前期投入和风险都高于其他产业,但却是最能够体现产业核心竞争力、能够引领集成威廉希尔官方网站 产业发展的环节。近年来,随着国内市场的迅速增长,政府充分发挥其政策导向功能,扶植、鼓励集成威廉希尔官方网站 企业做大做强,因此出现了一批比较有竞争力的企业。在深圳创业板上市的国民技术(300077,股吧),出现募集资金高达23.80亿元的情况,反映出了资本市场对中国IC设计企业的期望。

图4 2010-2011年集成威廉希尔官方网站 企业IPO融资分布

并购参与者以IC设计公司为主,政策支持企业做大做强

2010年至2011年,集成威廉希尔官方网站 企业并购案例中,并购方和并购对象都以芯片设计企业为主,并购方中芯片设计企业数量占比81.82%,并购对象中芯片设计企业数量占比45.45%。集成威廉希尔官方网站 企业横向并购最为频繁,目的是加强技术延伸和市场控制力。国内集成威廉希尔官方网站 企业并购相比跨国企业仍有差距,创业板推出之后,对中小企业的充实运营资金起到了非常重要的作用,但大多数本土集成威廉希尔官方网站 企业资金仍不够雄厚,尤其是体现在与跨国企业的市场竞争中。

图5 2010-2011年集成威廉希尔官方网站 企业并购分布

中国集成威廉希尔官方网站 产业蓬勃发展的推动力,来源于产业环境的不断完善和优化。基于集成威廉希尔官方网站 对于国民经济和国家安全的高度重要性,中国政府对集成威廉希尔官方网站 产业的发展给予了一贯的高度关注,并先后采取制订了多项促进政策和优惠措施,营造了良好的发展环境。在政策和市场的推动下,中国集成威廉希尔官方网站 产业IPO、私募股权融资、并购等资本运作频繁,为助推产业发展起到了重要作用。

-

TD-LTE芯片和终端测试将面临哪些挑战?2019-08-08 0

-

中国TD系统如何实现向TD-LTE发展?2021-06-01 0

-

td-lte_td-lte是什么_中国移动td-lte网络综述2013-01-10 3252

-

中国移动称要用5年时间从3G转变为TD-LTE2011-09-07 0

-

中移动携TD-LTE亮相2011年世界电信展:TD-LTE能否成焦点2011-10-27 0

-

原文分享-TD-LTE2012-07-19 0

-

TD-LTE芯片:终端多模融合趋势2012-09-27 0

-

TD-LTE移动互联网分分析2019-07-12 0

-

中国区域合作,力推TD-LTE终端芯片2010-01-20 658

-

CMMB绑定中国移动 中标TD-LTE数据卡项目2010-01-26 841

-

td-lte2012-01-11 1753

-

不能操之过急,业内称TD-LTE多频多模要遵从市场2013-02-05 471

-

TD-LTE箭在弦上,终端测试方案准备就绪2013-10-08 2051

-

TD-LTE终端多频多模要尊重市场2017-12-07 490

-

采用TD-LTE新技术的单卡多模双待终端技术的实现与面临的挑战2018-11-21 3397

全部0条评论

快来发表一下你的评论吧 !