豪声电子北交所IPO获受理!华勤、TCL、OPPO是其大客户,募资2.37亿扩增1.15亿只微型电声元器件

电子说

1.3w人已加入

描述

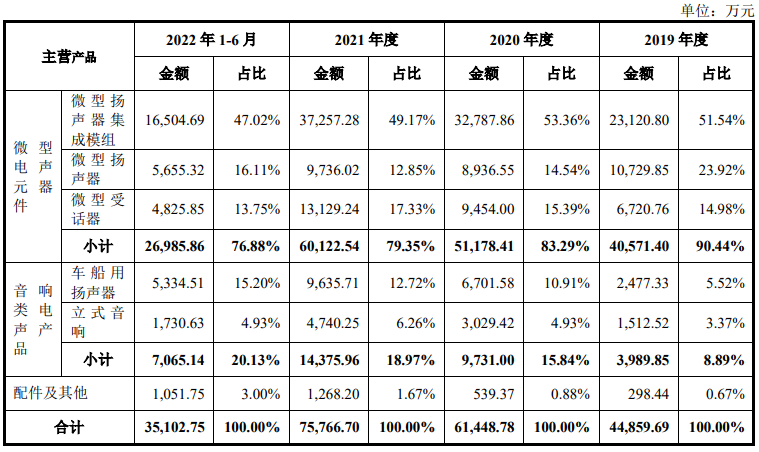

业绩平稳增长,微型扬声器集成模组贡献近5成营收

华勤、TCL、龙旗是其大客户

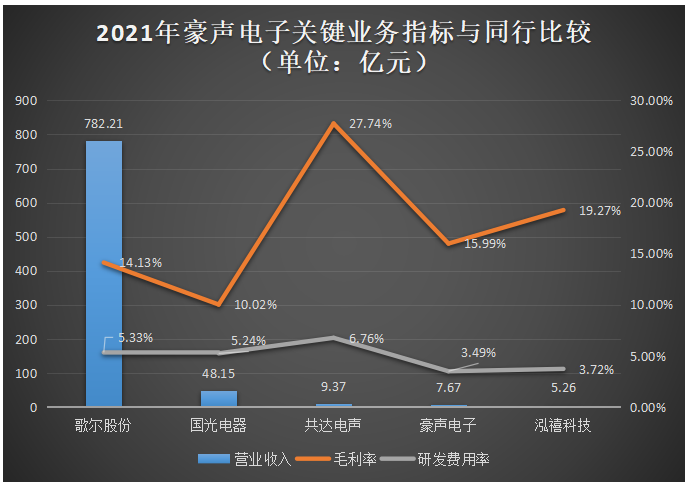

研发投入不足,专利数量与同行企业有较大差距

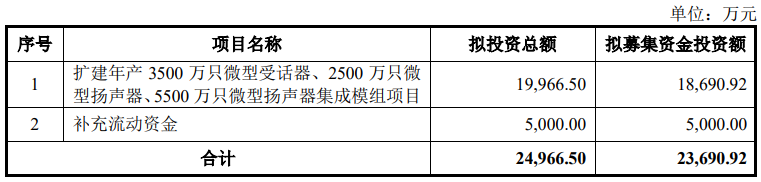

募资2.37亿,大幅扩增微型电声元器件产能

狂砸900亿美元!塔塔集团半导体投资超美欧补贴,印度半导体制造这就成了? 全球首架C919正式交付,背后是中国制造业的崛起 包机出海拿下10亿订单!企业面对面沟通,或更利于电子产品出口! 千亿芯片出货的Arm,能在PC市场称王吗? 被裹挟的台积电与昂贵的“美国制造”:投资400亿美元补贴不足5%

原文标题:豪声电子北交所IPO获受理!华勤、TCL、OPPO是其大客户,募资2.37亿扩增1.15亿只微型电声元器件

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 电子发烧友网

-

华丰科技科创板IPO申请获受理 拟募资4.76亿元2022-07-04 2290

-

云里物里北交所IPO!7成收入来自蓝牙传感器,募资1.89研发云平台等2022-09-03 2700

-

豪声电子北交所IPO获受理!华勤、TCL、OPPO是其大客户,募资2.37亿扩增1.15亿只微型电声元器件2022-12-16 2848

-

开特股份北交所IPO获受理,车用传感器打入比亚迪、长安汽车等,募资1.36亿扩产2023-01-06 2746

-

龙旗科技沪主板IPO获受理!小米为第一大客户占比近一半,募资18亿扩产2023-02-16 3556

-

古瑞瓦特港交所IPO获受理!储能系统收入三年翻涨12倍,募资10亿美元2023-03-28 5244

-

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域2023-05-09 9207

-

鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等2023-07-14 1485

-

鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等2023-07-14 1015

-

华曦达北交所IPO丨募资扩充产能,提升公司综合竞争实力2023-11-14 673

-

东昂科技北交所IPO申请已获受理2024-01-10 752

-

埃维汽车北交所IPO获受理,新能源汽车设计业务高增长2024-01-18 2140

-

佳能科技北交所IPO获受理2024-11-06 310

全部0条评论

快来发表一下你的评论吧 !