上半年中国锂电负极材料全球占比提升至97%

描述

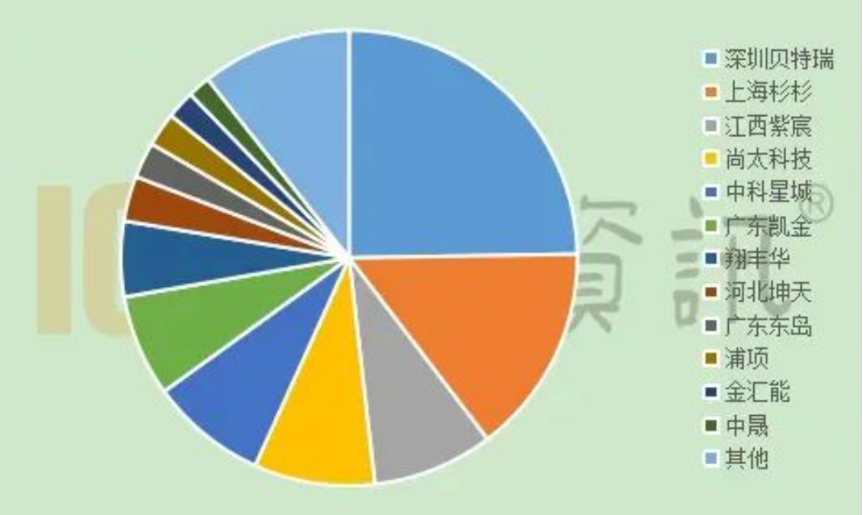

最近,鑫椤资讯发布的2023年上半年阴极材料行业数据表显示,上半年世界锂电阴极材料出货量为74.8万吨,同比增长17.4%。中国的锂电阴极材料世界市场占有率将进一步提高,从2022年的96%上升到97%。

其中,贝特瑞在全球所占比重约为四分之一,继续占据全球锂电阴极材料排名首位,这是贝特瑞从2013年开始连续10年阴极材料出货量居世界首位。其后依次为上海杉杉、江西子宸、尚太科技、中科星城、广东凯金、翔丰华、河北坤天、广东东岛、浦项、金汇能、中晟等企业。

排在前12位的企业中,只有浦项(韩国)是国际品牌,其余都是国内企业。虽然鑫椤资讯公开的数据中没有列举浦项的具体市场占有率,但从世界竞争格局的图表来看,占有率很低。

鑫椤资讯此前预测说,到2025年世界锂电阴极产量将达到290万吨,原料需求将达到350万吨。今后2~3年,原料末端的资源分布对阴极材料企业来说显得非常重要。

数据发布后,贝特瑞引用数据分析,综合来看,中国阴极材料的世界高渗透率局面短期内不会发生变化。从鑫椤资讯的海外阴极材料生产能力统计数据来看,海外新生产能力的释放主要集中在25年左右。从短期来看,下半年的负极材料仍将持续增长,特别是在第三季度末前后,可能会有明显的增幅。

事实上,不仅在阴极材料上,在整个动力电池锂电产业链上,中国在全球都占有重要而低的地位。

据sne research称,在动力电池方面,宁德时代、比亚迪(弗迪)、中创新航、国轩高科、亿纬锂能、欣旺达等世界前10位企业中,中国企业有6家。今年1至5月,宁德时代(86.2gwh)和比亚迪(38.1gwh)的全球设备量分别排在前两位,在整个设备中所占比重超过52%。

据smart a公布,2022年中国军队的市场占有率为31.3%,日本、韩国、美国紧随其后。中国军团目前集中度低,但知名企业,如三元正极材料有容百科技、当升科技、巴莫科技、长远理科、南通瑞祥等公司,磷酸铁锂正极材料前五大供应商分别为湖南裕能、德方纳米、常州锂源、融通高科、湖北万润。

据鑫椤资讯数据统计,2022年中国电解质溶液企业的供应量占全世界的85.2%。其中,,天赐材料、新宙邦、比亚迪、国泰华荣等进入了前4名。中化蓝天、睿河昆仑、亿恩科技等国内企业的出货量也进入了全世界前10位。

锂电池四大主材之一的隔膜,中国军团也极具竞争力。据智研咨询数据,全球隔膜行业已形成中国、韩国、日本、美国四强竞争格局,截至2022年上半年,四国占全球比重分别为43%、28%、21%和6%。而中国又形成了以恩捷股份为主的一超多强格局,占国内市场比重超40%,其后分别为星源材质、中材科技、金力股份、中兴新材等企业。

-

2006年上半年全球无晶圆厂IC设计公司排名2008-05-26 0

-

【XDLab每日一题】2014上半年总结2014-06-22 0

-

2014年上半年最热TI参考设计精选2014-07-04 0

-

2016上半年中国半导体产业研究报告2016-06-30 0

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 0

-

2008上半年中国集成威廉希尔官方网站 市场回顾2009-12-21 494

-

2009上半年中国电源管理芯片市场现状与趋势2009-12-01 683

-

2018上半年全球半导体TOP15销售排名:中国榜上有名2018-08-24 5924

-

盘点2019上半年中国移动互联网发展大报告2019-07-31 3817

-

2019上半年中国LED灯管出口金额及是TOP10企业2019-08-02 6044

-

2019年上半年中国五大太阳能逆变器制造商占全球逆变器出口的36.44%2019-08-25 1737

-

2019上半年中国公有云服务市场规模分析2019-11-08 1653

-

2020年上半年中国锂电三元正极材料的市场规模分析2020-09-28 3806

-

全球锂电池需求大幅增长,2020中国负极材料出货同比增长35%2021-03-10 4350

-

中国上半年汽车出口再居全球首位2024-08-06 702

全部0条评论

快来发表一下你的评论吧 !