碳化硅器件“上车”加快,800V高压平台蓄势待发

模拟技术

描述

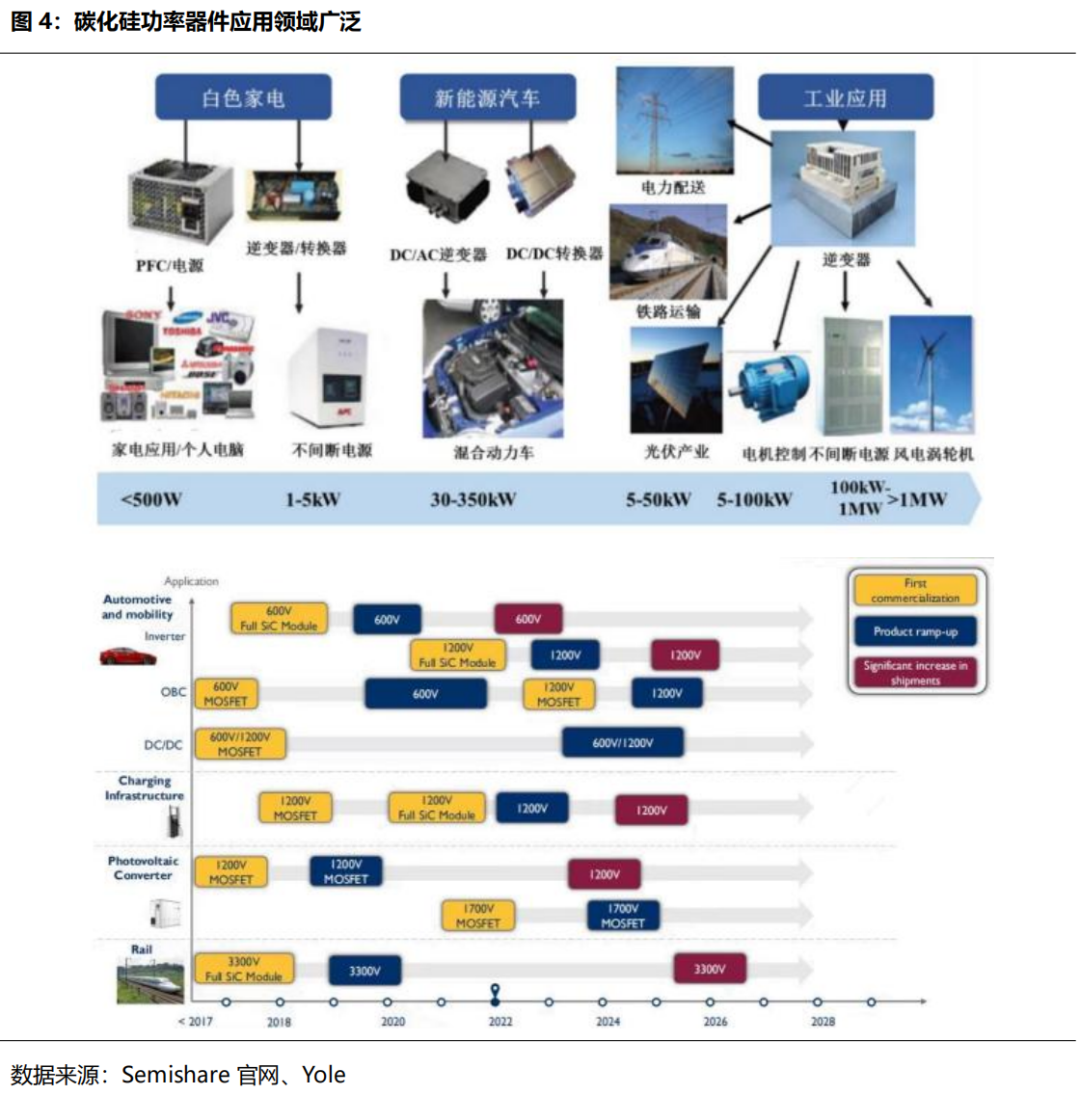

第三代半导体材料是以碳化硅、氮化镓为代表的宽禁带半导体材料。以碳化硅为衬底制成的功率器件相比硅基功率器件,具有耐高压、耐高温、能量损耗低、功率密度高等优势,可实现功率模块小型化、轻量化。主要应用于新能源汽车/充电桩、光伏发电、智能电网、轨道交通、航空航天等领域。 凭借性能优势碳化硅功率器件有望迎来快速发展。2021年全球第三代功率半导体市场渗透率约为4.6%-7.3%,较2020年渗透率提升约2%。根据Yole数据,2021年全球碳化硅功率器件市场规模约为10.90亿美元,2027年全球导电型碳化硅功率器件市场空间有望突破至62.97亿美元,六年年均复合增速约为34%。

碳化硅器件“上车”加快,800V高压平台蓄势待发。功率器件主要应用于新能源车的主驱逆变器、车载充电机、DC/DC转换器和非车载充电桩等关键电驱电控部件。尽管SiC MOSFET价格相比于Si IGBT价格仍然较高,但碳化硅功率器件在耐压等级、开关损耗和耐高温性方面具备明显优势。新能源汽车已成为碳化硅功率器件最主要的市场。在目前各大主流车厂积极布局800V电压平台的背景下,碳化硅的性价比突出,市场前景广阔。配套的直流充电桩市场将进一步加速碳化硅需求增长。

碳化硅“追光”,拓展光伏储能新应用场景。碳化硅功率模块可使逆变器转换效率提升至99%以上,能量损耗降低30%以上,同时具备缩小系统体积、增加功率密度、延长器件使用寿命、降低系统散热要求等优势。根据CASA数据,2021年中国光伏领域第三代功率半导体的渗透率超过13%,市场规模约4.78亿元,预计2026年光伏用第三代半导体市场空间将接近20亿元,五年CAGR超过30%。另外,随着可再生能源发电占比提高以及智能电网的应用,储能系统与电力电子变压器进一步拓宽了碳化硅的市场。

风险提示:国产替代不及预期;800V技术渗透不及预期;成本下降不及预期;行业竞争加剧。

1. 碳化硅——第三代半导体的明日之星

根据研究和规模化应用的时间先后顺序,业内将半导体材料划分为三代。常见的半导体材料包括硅(Si)、锗(Ge)、砷化镓(GaAs)、碳化硅(SiC)、氮化镓(GaN)等材料。 第一代半导体材料以硅和锗等元素半导体为代表。第一代半导体主要应用于低压、低频、低功率的晶体管和探测器中,被广泛应用于集成威廉希尔官方网站 。硅基半导体材料是目前产量最大、应用最广的半导体材料,市场占比达到90%以上。 第二代半导体材料以砷化镓为代表。相较硅材料它具有直接带隙,电子迁移率是硅的6倍,因此具有高频、高速的光电性能,被广泛应用于光电子和微电子领域。砷化镓是制作半导体发光二极管和通信器件的关键衬底材料。 第三代半导体材料是指以碳化硅、氮化镓为代表的宽禁带半导体材料。碳化硅有多种晶型,4H-SiC和6H-SiC已经开始商用,其中4H-SiC广泛应用于制造功率半导体器件。采用第三代半导体材料制备的半导体器件能够在高温下稳定工作,适用于高压、高频场景。

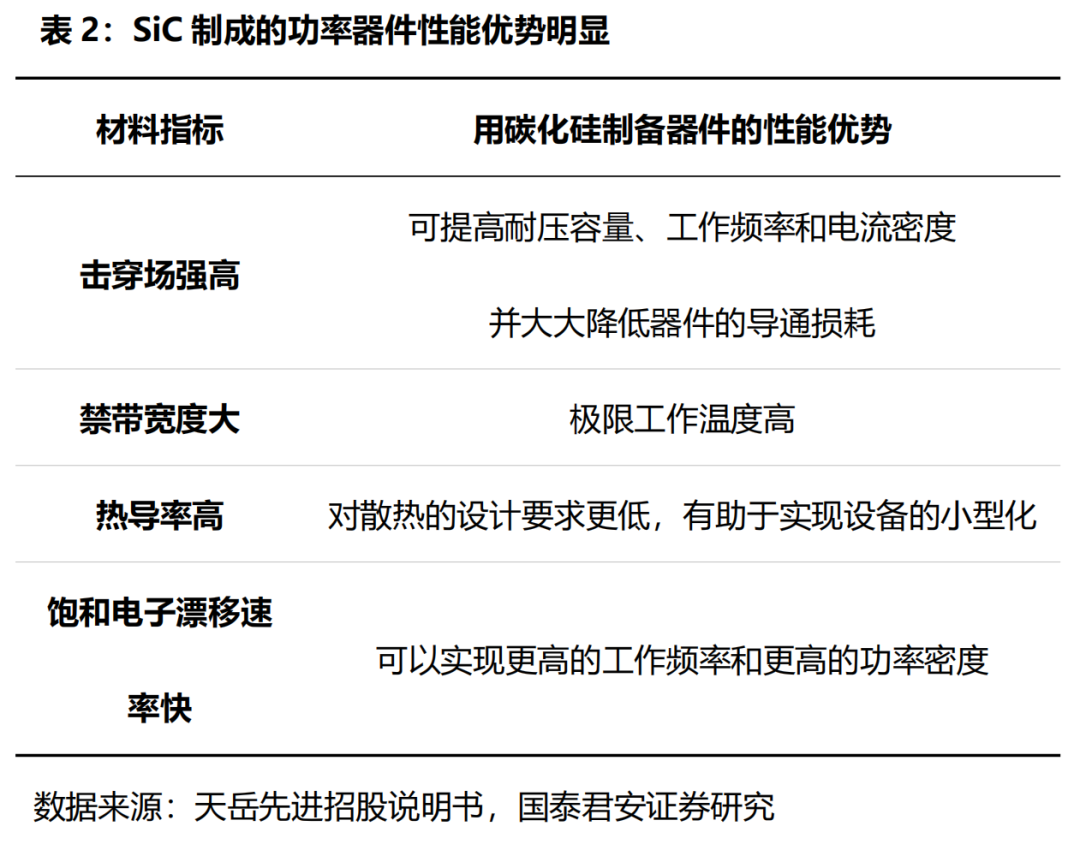

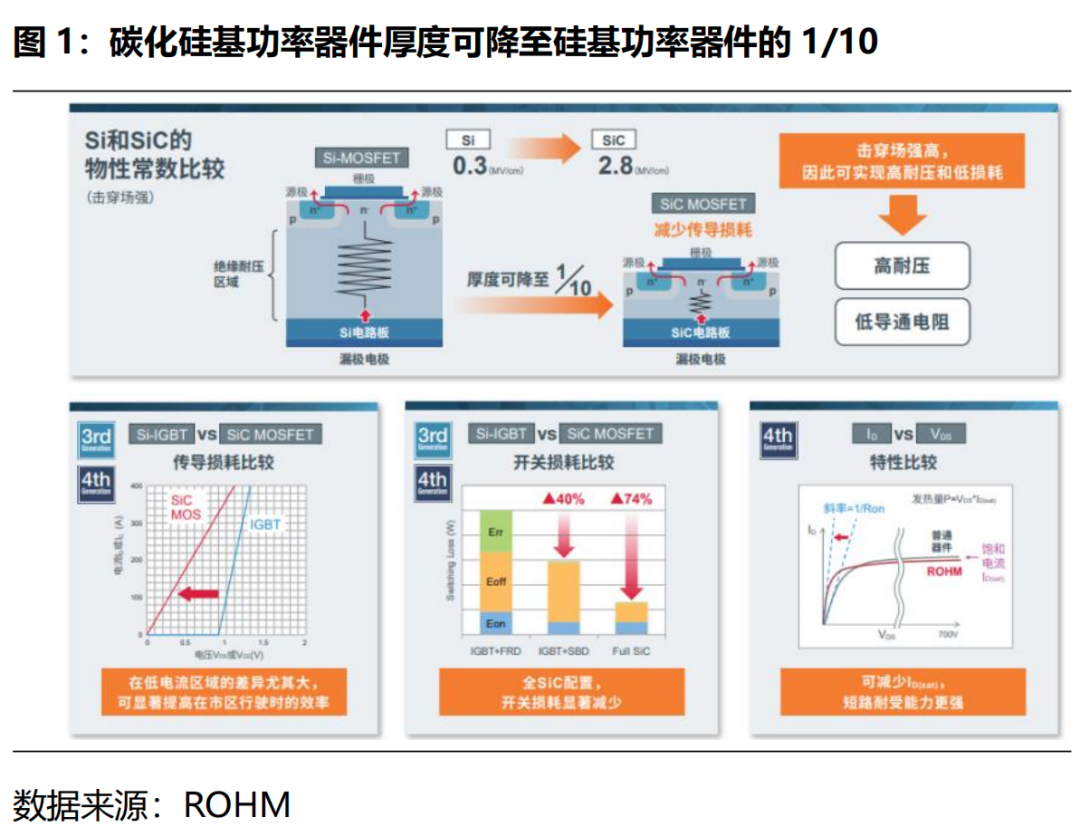

碳化硅材料性能优势引领功率器件新变革。功率器件的作用是实现对电能的处理、转换和控制。以碳化硅为衬底制成的功率器件相比硅基功率器件,具有耐高压、耐高温、能量损耗低、功率密度高等优势,可实现功率模块小型化、轻量化。相同规格的碳化硅基 MOSFET 与硅基 MOSFET 相比,其尺寸可大幅减小至原来的 1/10,导通电阻可至少降低至原来的 1/100。相同规格的碳化硅基 MOSFET较硅基 IGBT 的总能量损耗可大大降低 70%。

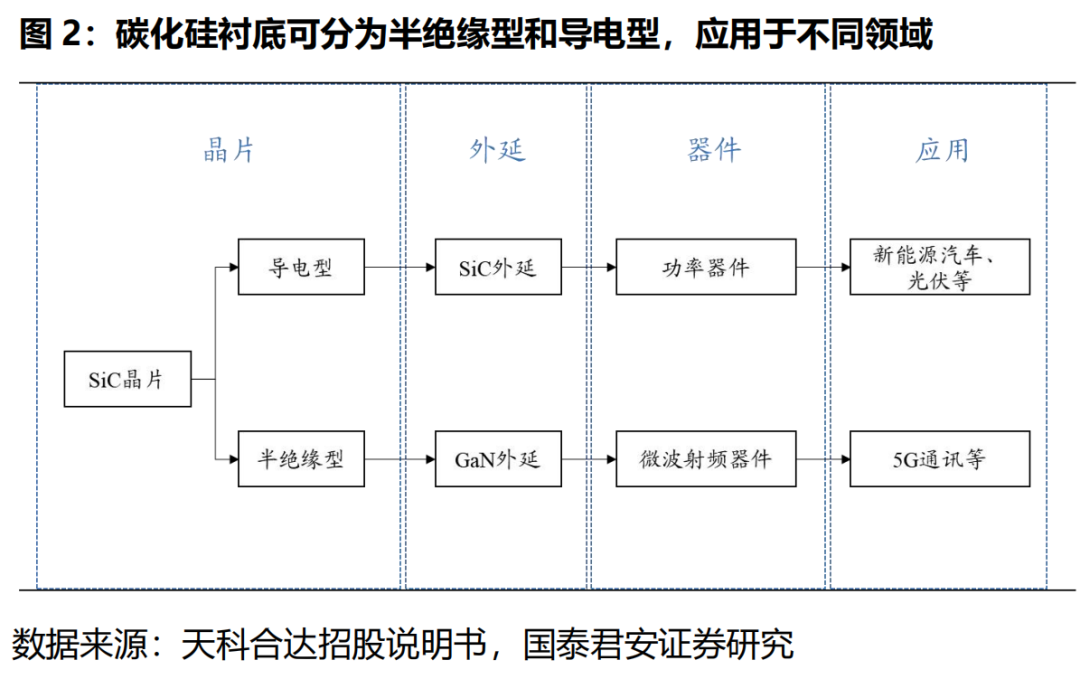

碳化硅衬底可分为半绝缘型和导电型。其中,在导电型衬底上生长碳化硅外延层即可得到碳化硅外延片,进一步可制造肖特基二极管、MOSFET、IGBT等各类功率器件,应用于新能源汽车、充电桩、光伏发电、智能电网、轨道交通、航空航天等领域。

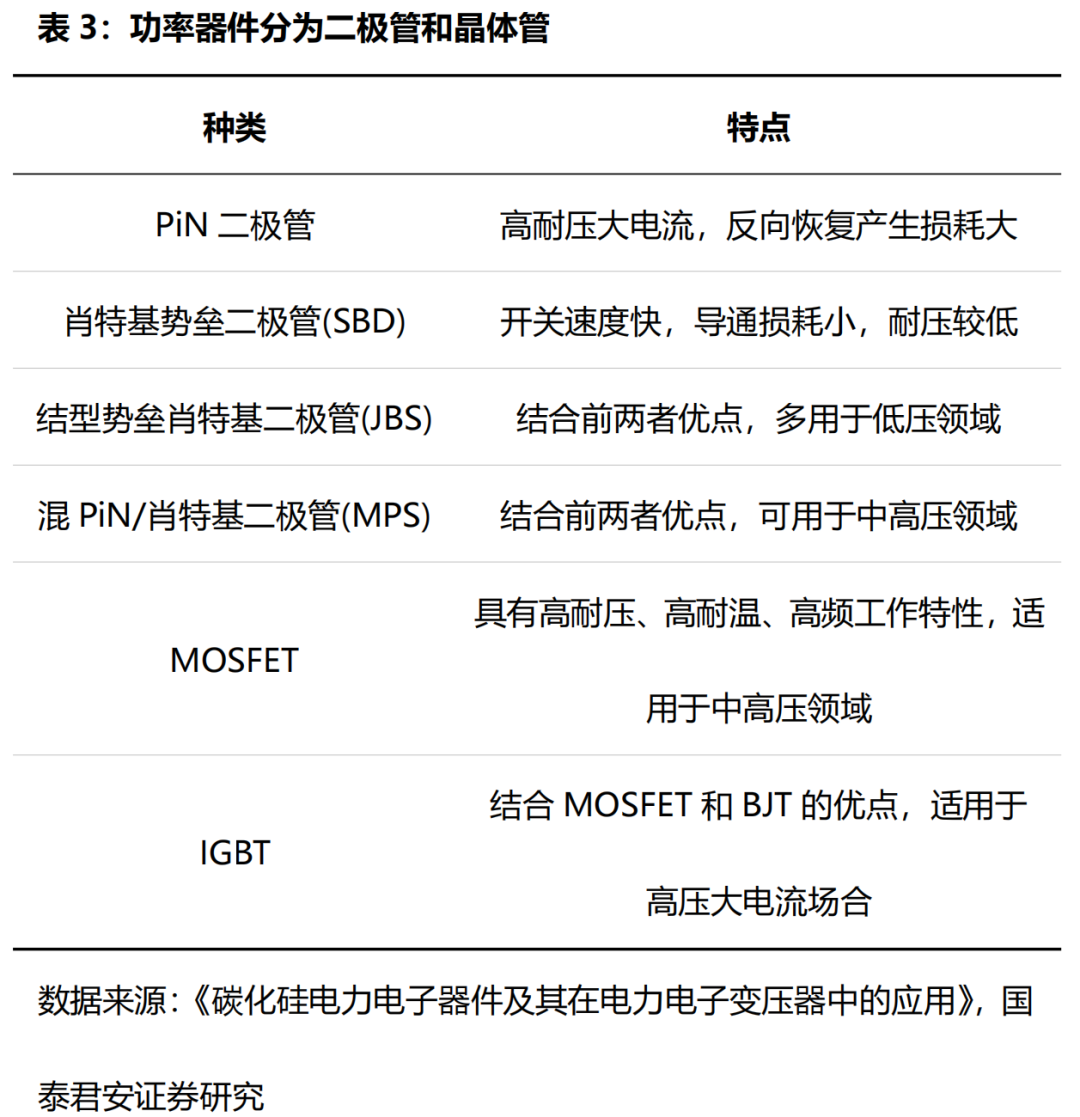

碳化硅功率器件主要包括功率二极管和晶体管。碳化硅二极管因工艺难度较低,起步时间较早,目前发展已经相对成熟。碳化硅晶体管包括MOSFET、IGBT等。SiC MOSFET由于较低的开关损耗,更适合应用于高频工作;SiC IGBT由于较低的导通损耗,在智能电网等高功率领域更具优势。2010年,日本ROHM公司和美国Cree公司率先实现了SiC MOSFET商业化应用,目前SiC MOSFET是最为成熟、应用最广的碳化硅功率开关器件。

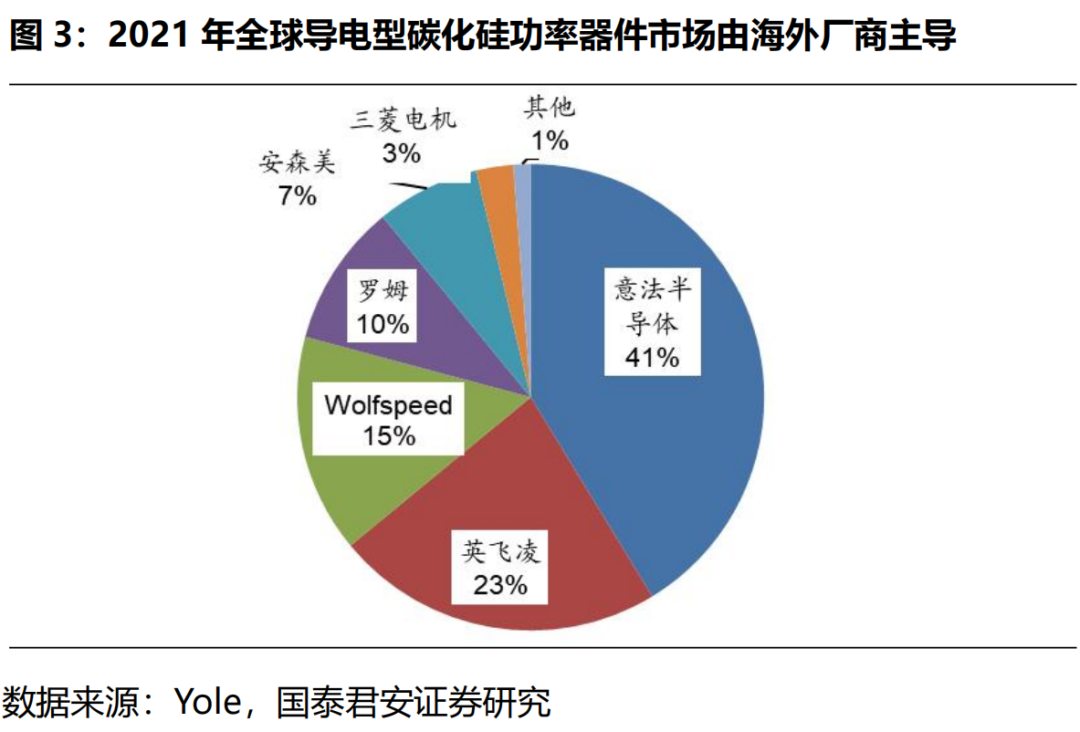

碳化硅功率器件生产厂商以欧美日企业为主,2021年全球CR5达到96%。根据Yole数据,2021年全球导电型碳化硅功率器件市场份额基本由意法半导体、英飞凌、Wolfspeed、罗姆、安森美、三菱电机等海外厂商垄断。国内碳化硅功率器件主要厂商包括比亚迪半导体、斯达半导、时代电气等企业。

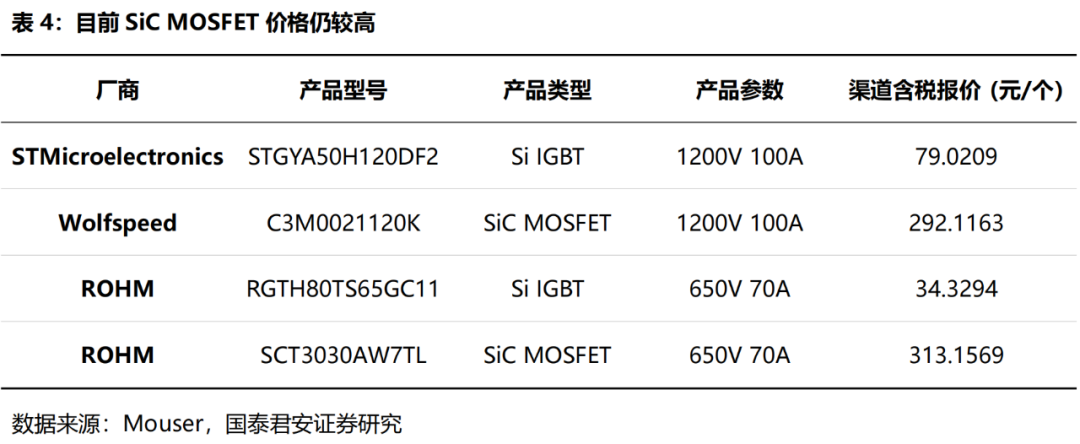

碳化硅基MOSFET价格仍数倍于硅基IGBT价格。目前在上游衬底环节,最成熟的碳化硅PVT技术生晶速度约为0.2-0.4mm/h,远慢于硅基拉棒速度,且温度较难控制,易生成杂质晶型,导致碳化硅衬底良率低于硅基衬底。此外碳化硅衬底加工切片、薄化和抛光等技术也有待改进。所以目前碳化硅功率器件价格相较于同规格硅基器件仍有数倍差距,一定程度上限制了碳化硅器件渗透率的提高。

凭借性能优势碳化硅功率器件已逐步拓展应用。经过数十年发展,硅基电力电子性能已接近其理论极限,难以满足迅速增长和变化的电能应用需求。碳化硅功率器件凭借其优异的耐高压、耐高温、低损耗等性能,逐渐得到更广泛的应用。根据CASA数据,2021年全球第三代功率半导体市场渗透率约为4.6%-7.3%,较2020年渗透率提升约2%。

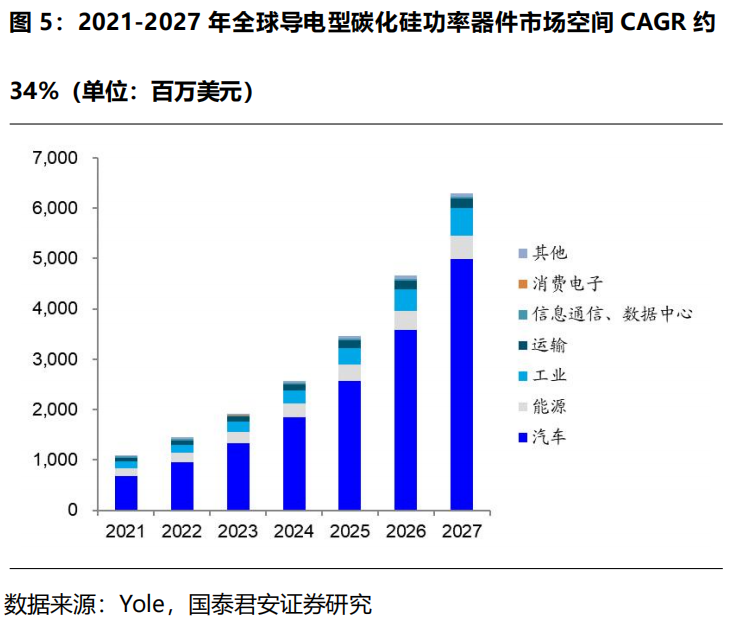

全球碳化硅功率半导体器件市场空间有望快速扩张。市场空间方面,根据Yole数据,2021年全球碳化硅功率器件市场规模约为10.90亿美元,同比增长57%。2027年全球导电型碳化硅功率器件市场空间有望突破至62.97亿美元,六年年均复合增长率约为34%。市场结构方面,新能源汽车应用主导碳化硅功率器件市场,2021年车用碳化硅功率器件占整个SiC功率器件市场的63%,预计2027年占比提升至79%。其他下游应用包括光伏发电、智能电网及轨道交通等领域。

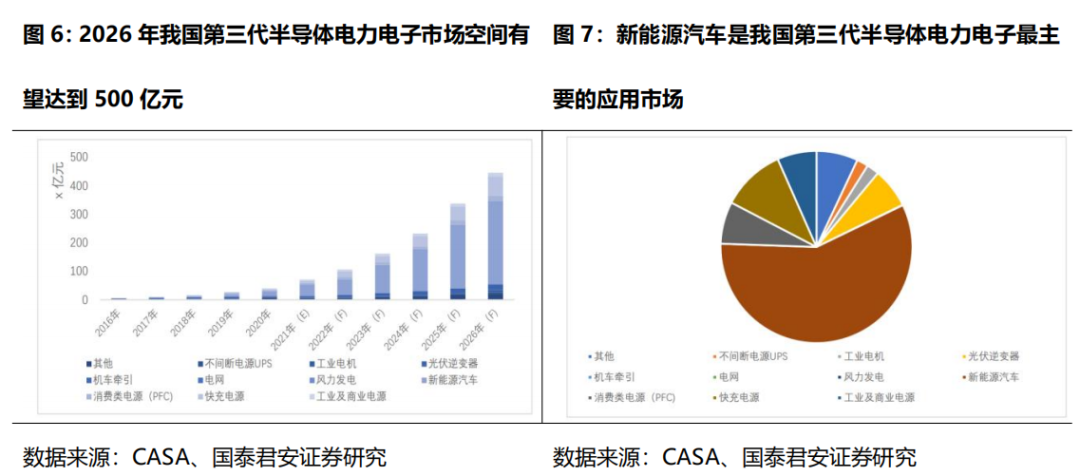

中国2021年第三代半导体功率器件市场规模超过70亿元。根据CASA数据,2021年国内SiC、GaN功率半导体市场规模约为71.1亿元,同比增长51.9%,第三代半导体在电力电子领域渗透率超过2.3%,较2020年提高了0.7%。2021年到2026年,第三代半导体电力电子市场有望保持约40%的年均增速,2026年市场空间有望达到500亿元。新能源汽车/充电桩市场是增长动力的最重要来源。

2. 碳化硅器件“上车”加快,800V高压平台蓄势待发

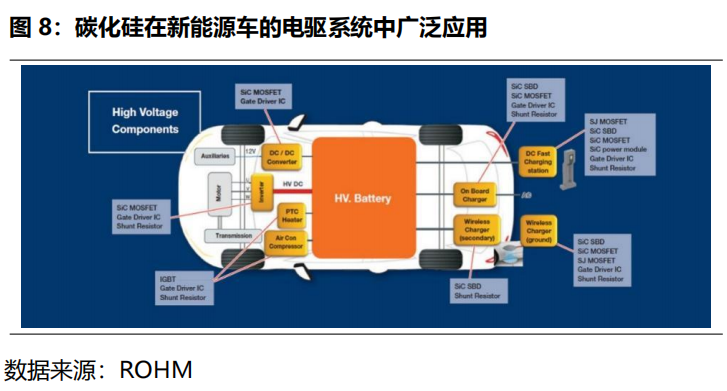

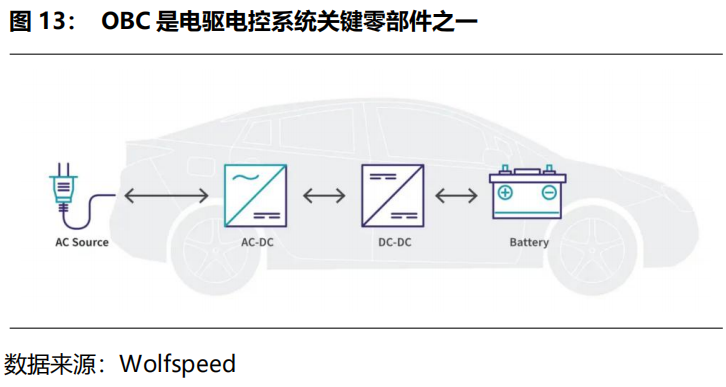

碳化硅功率器件主要应用于新能源车的电驱电控系统。相较于传统硅基功率半导体器件,碳化硅功率器件在耐压等级、开关损耗和耐高温性方面具备明显的优势,有助于实现新能源车电力电子驱动系统轻量化、高效化,广泛应用于新能源车的主驱逆变器、OBC、DC/DC转换器和非车载充电桩等关键电驱电控部件。

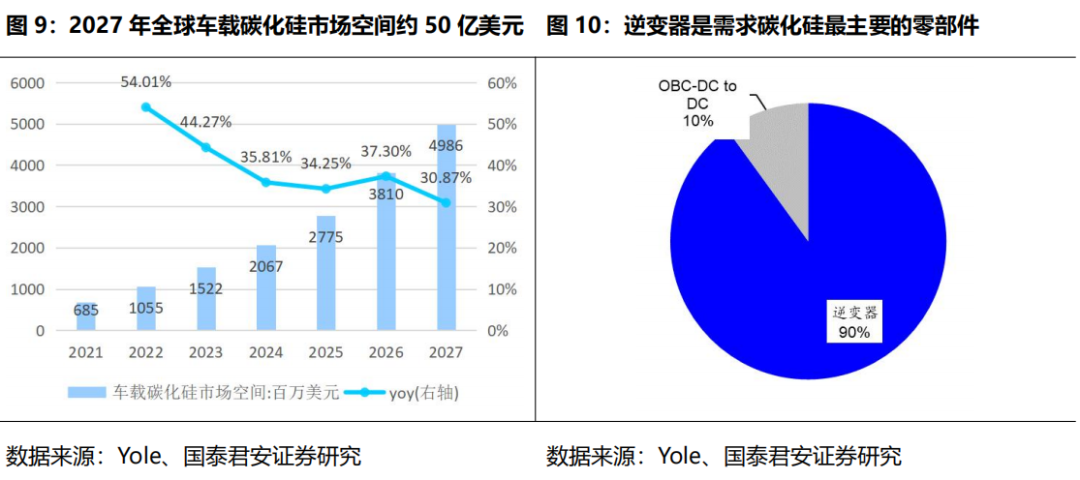

新能源车是碳化硅功率器件最大的下游终端市场。根据Yole数据,2021年全球新能源汽车碳化硅市场规模为6.85亿美元,到2027年全球新能源车碳化硅市场空间将接近50亿美元,六年复合增速达39%。具体到零部件来看,逆变器中碳化硅价值量占比高达90%,OBC和DC/DC转换器中的碳化硅价值量较低。

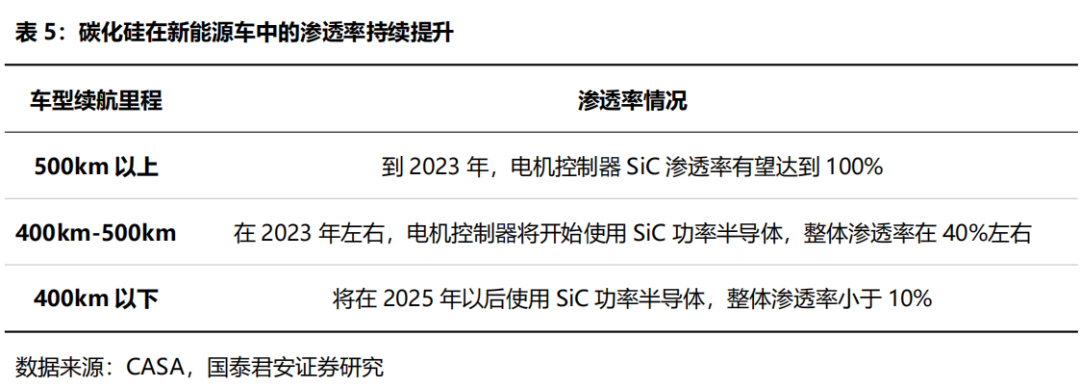

新能源车车载碳化硅器件渗透有望加速。2018年特斯拉率先在Model 3中将IGBT模块换成了SiC MOSFET模块,自此主流新能源车厂商纷纷布局碳化硅车型。根据CASA数据,当前碳化硅应用范围逐步从高端车型下探。续航里程在500km以下的新能源车型有望逐步实现碳化硅功率器件的应用。

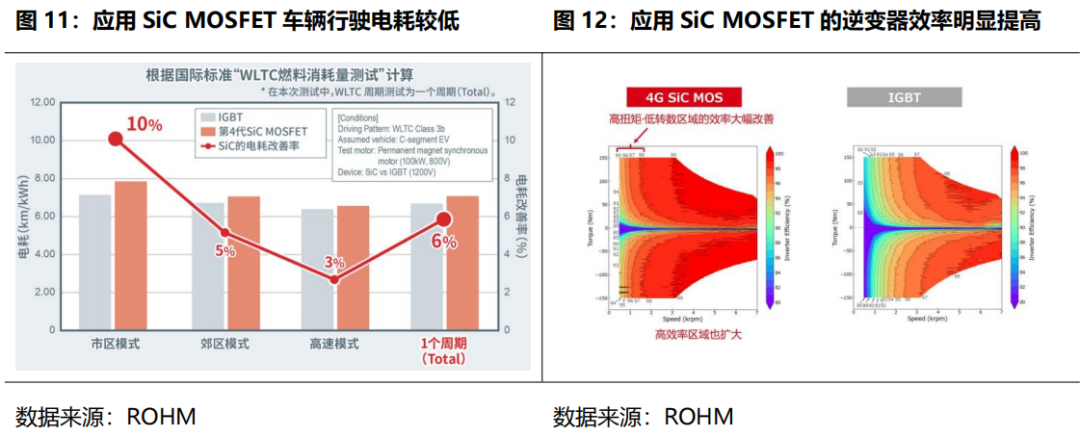

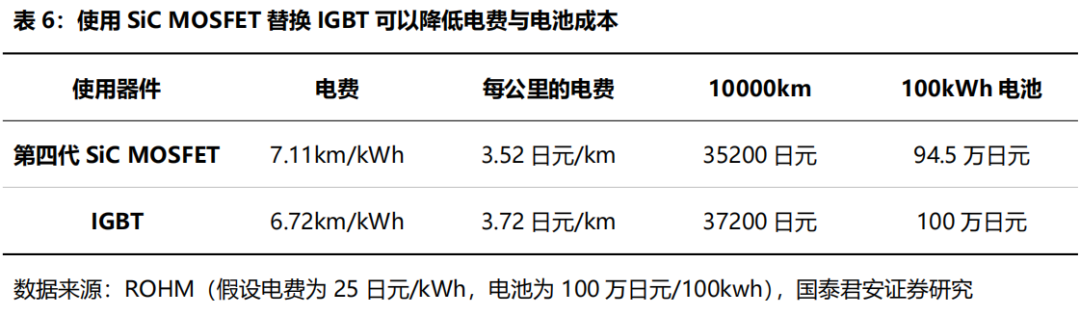

电车逆变器中应用碳化硅功率半导体器件性价比较高。虽然目前SiC MOSFET价格相比于Si IGBT价格仍然较高,但使用碳化硅功率器件之后,整车端可以减小冷却系统和功率模块的体积,降低驱动系统的能量损耗。据Wolfspeed测算,当纯电动汽车逆变器的功率模块全部采用SiC之后,可以显著降低电力电子系统的体积和重量,提升整车5%-10%的续航里程。根据ROHM的试验结果,采用SiC MOSFET替代IGBT,车辆行驶的综合电费成本可节约6%,其中在市区内可节约10%。

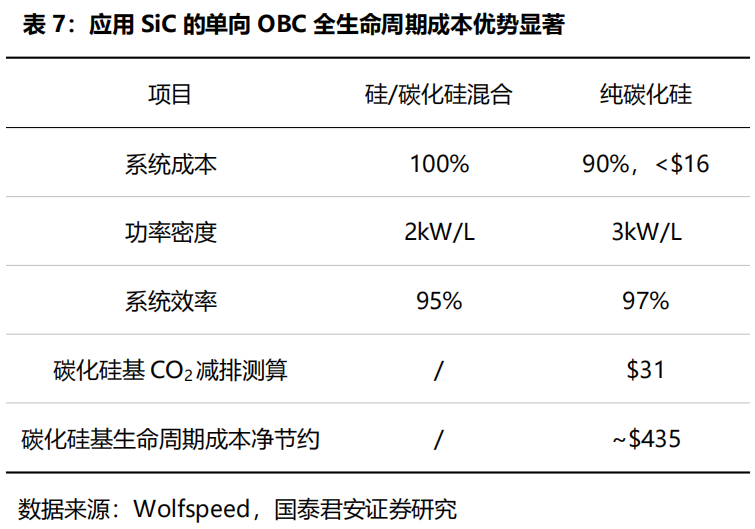

OBC使用碳化硅功率器件,具备全生命周期降本优势。OBC主要负责将地面电网输入的交流电转化为直流电供给车载动力电池进行充电,其重量、尺寸和效率对于新能源车至关重要。根据Wolfspeed,全SiC单向OBC较Si/SiC混合单向OBC成本节约10%,功率密度提升约50%,效率提升约2%,全生命周期内可带来$435的成本节约。对于22kW双向OBC,使用SiC还可降低功率半导体数量,节省约20%的系统成本。

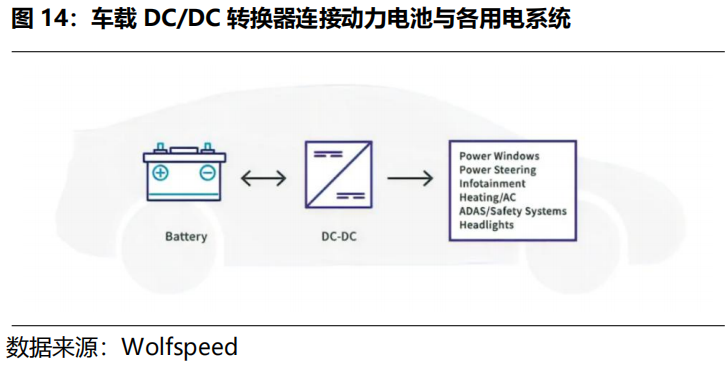

车载DC/DC转换器有望广泛应用碳化硅功率器件。车载DC/DC转换器负责从车载动力电池取电,为整车提供低压供电,同时为车载12V或24V低压电池充电,是电控的核心零部件之一。伴随着新能源车轻量化,车载OBC、DC/DC转换器和高压配电盒等电控系统零部件集成的趋势明显。而SiC功率器件能够降低电驱系统体积和重量,提高系统的效率和可靠性,有望得到广泛应用。

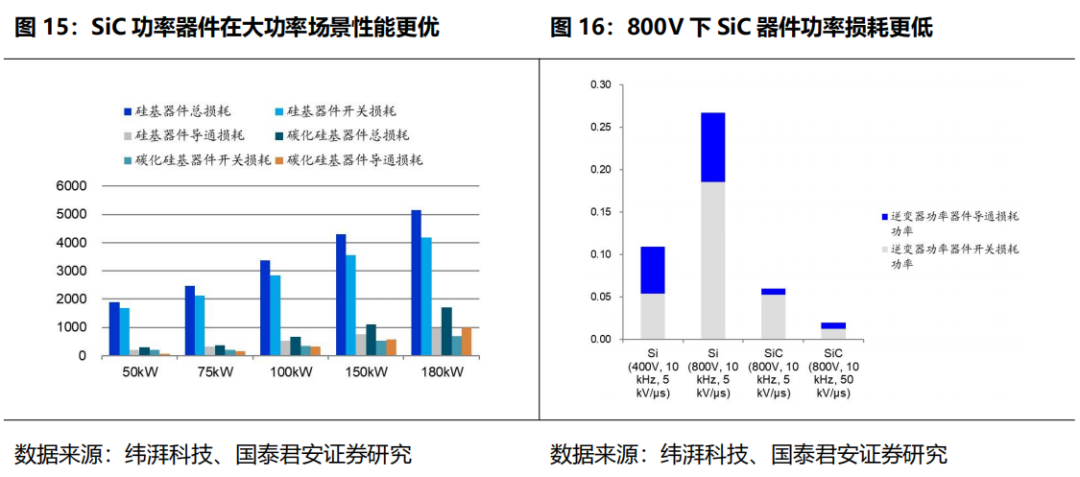

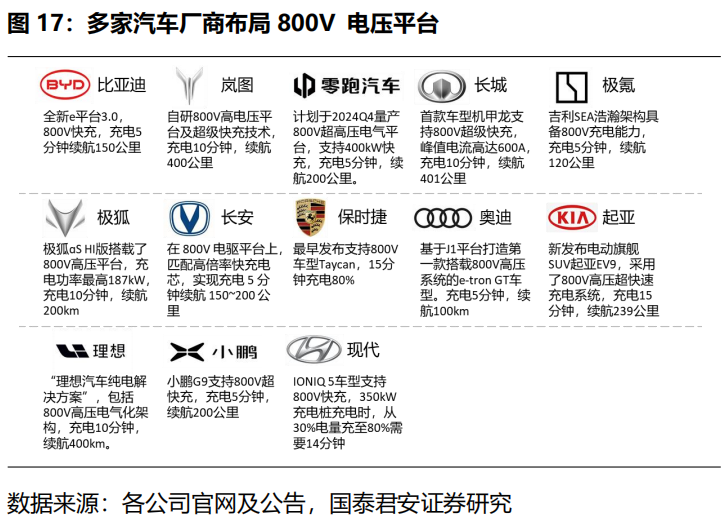

“800V”+碳化硅,新能源车当前布局的热点。新能源车800V架构相较于400V架构,在同等功率下可降低系统功率损耗,提高充电效率,缩短充电时间,缓解车主的“充电焦虑”。在800V高压工况下,碳化硅功率器件,能显著降低系统开关/导通损耗,缩小体积减轻重量。根据纬湃科技数据,单个逆变器输出功率从50kW增加到180kW的过程中,传统硅基逆变器总损耗功率从2kW左右增加到5kW左右,而碳化硅基逆变器在180kW输出功率下总功率损耗仍不足2kW。据英飞凌介绍,搭配碳化硅功率器件的800V系统能使新能源汽车的续航里程提升7-10%。在如今众多厂商纷纷布局800V高压平台的背景下,碳化硅功率器件也得到了重点关注。

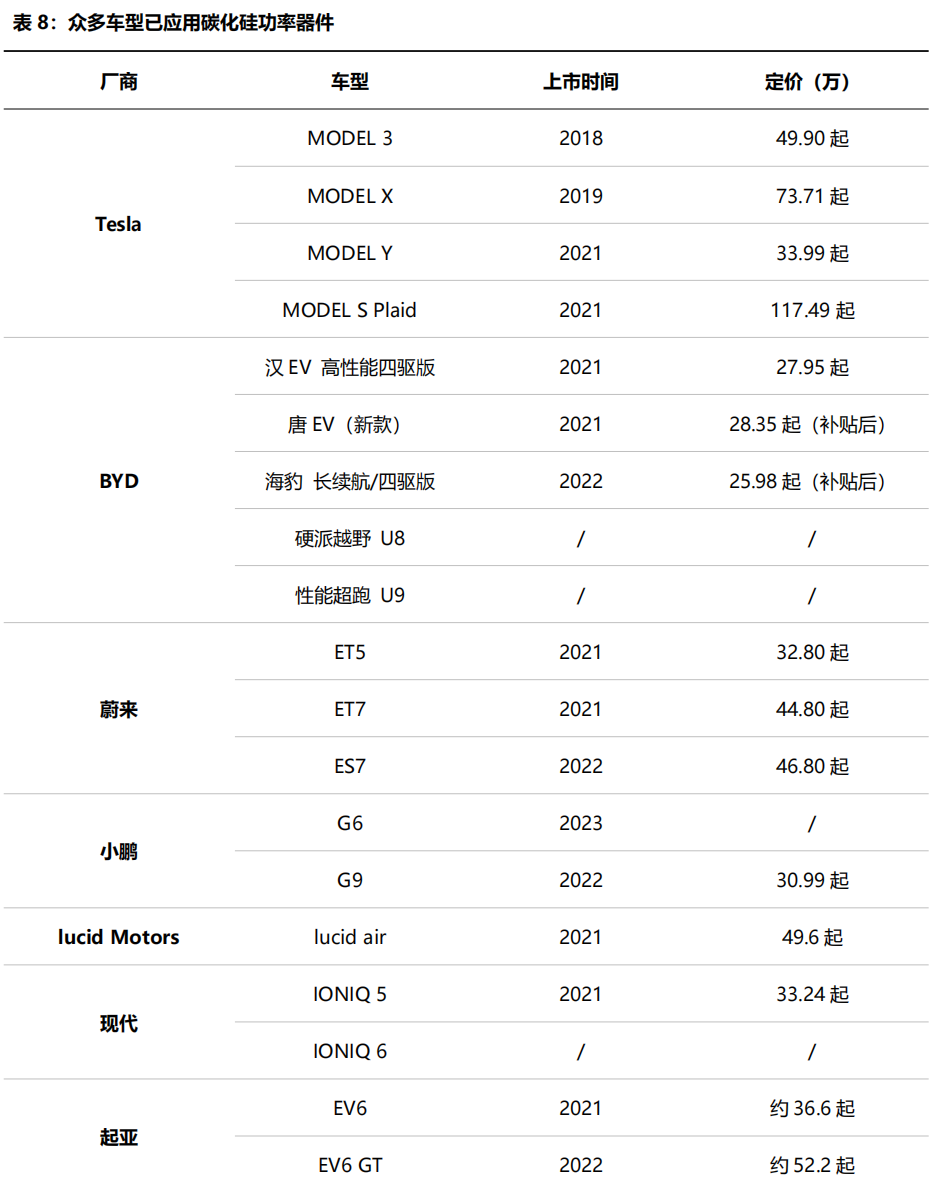

各大主流新能源车厂商积极布局碳化硅车型。2018年特斯拉率先在Model 3中将IGBT模块换成了SiC模块。2020年2月,比亚迪宣布将在新上市汉EV车型上搭载自主研发的碳化硅功率模块。自此越来越多的汽车厂商开始在主驱逆变器、OBC上应用碳化硅功率器件,比亚迪新款唐EV、吉利Smart精灵#1、蔚来ET7、小鹏G9、现代IONIQ5、保时捷Tayan等众多车型已经宣布采用碳化硅功率器件。2023年比亚迪仰望硬派越野U8和性能超跑U9、红旗新能源轿车E001和SUV E202、起亚EV6 GT、现代IONIQ 6、玛莎拉蒂GranTurismo Folgore等车型均宣布采纳了碳化硅技术。

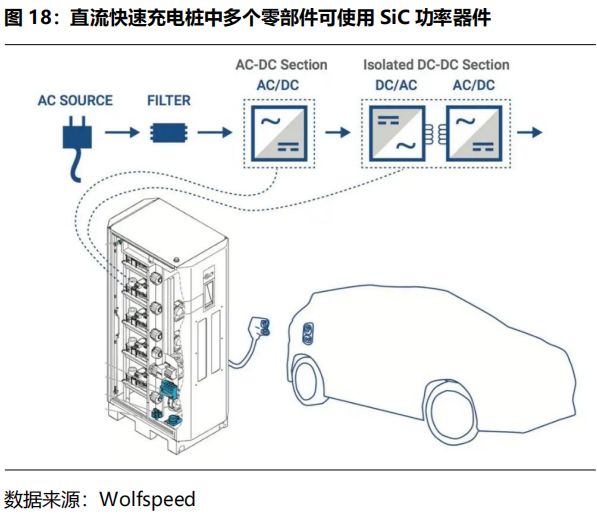

应用于直流快速充电桩的碳化硅市场空间未来有望大增。由于成本的原因,目前直流充电桩的碳化硅器件使用比例还相对较低。但通过配置碳化硅功率器件,直流快速充电桩能极大简化内部威廉希尔官方网站 ,提高充电效率,减小散热器的体积和成本,减小系统整体的尺寸、重量。随着800V快充技术的应用,直流充电桩碳化硅市场有望高速增长。据CASA测算,2021年我国充电桩用第三代半导体电力电子市场空间约5400万元,2026年有望达到24.9亿元,五年年均复合增速达115%。

3. 碳化硅“追光”,拓展光伏储能新应用场景

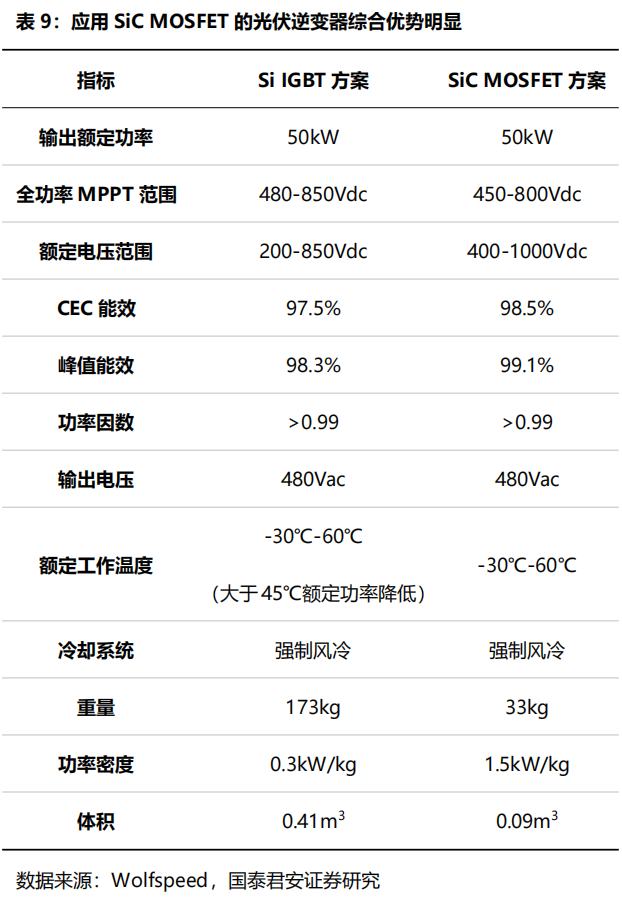

采用碳化硅功率器件,光伏逆变器能够进一步提高效率、降低损耗。光伏发电系统里,基于硅基器件的传统逆变器成本约占系统10%左右,却是系统能量损耗的主要来源之一。光伏逆变器采用碳化硅功率模块之后,转换效率可从96%提升至99%以上,能量损耗降低30%以上,极大提升设备循环寿命,具备缩小系统体积、增加功率密度、延长器件使用寿命、降低系统散热要求等优势。

光伏逆变器龙头厂商积极布局基于碳化硅的逆变器产品。2019年,阳光电源在国际光伏欧洲展上首次推出了SG250HX型号光伏组串式逆变器,该款逆变器采用了英飞凌公司碳化硅技术,支持1500V高压直流输入和800V交流电压输出,系统效率最高可达到99%,仅重95kg,尺寸为1051mm×660mm×363mm,功率密度达1000W/L。台达M70A系列三相光伏组串逆变器产品也采用了安森美半导体的碳化硅技术,能量转换效率最高可达98.8%。

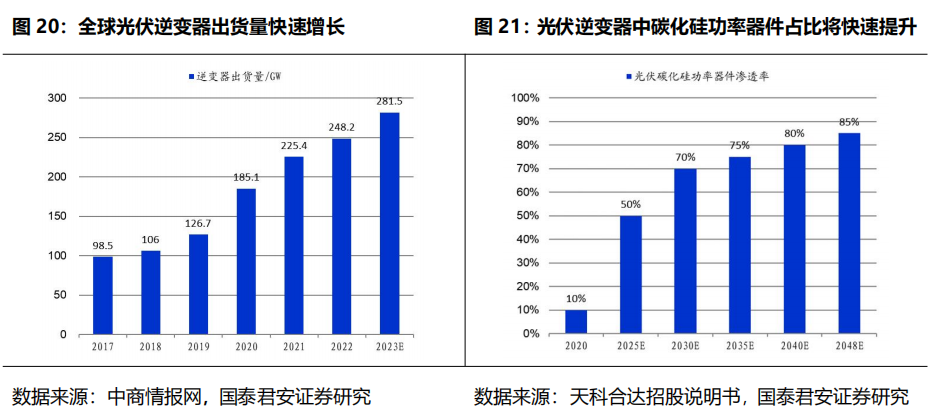

光伏第三代半导体功率器件市场前景广阔。光伏电站直流端电压等级逐渐从1000V提升至1500V,未来有望再提升至2000V。大电压环境下碳化硅功率器件的性能优势凸显。伴随光伏逆变器出货量的快速增长以及碳化硅功率器件渗透率的提升,光伏碳化硅功率器件市场将迅速成长。根据CASA数据,2021年中国光伏领域第三代功率半导体的渗透率超过13%,市场规模约4.78亿元,同比增长56%,预计2026年光伏用第三代半导体市场空间将接近20亿元,五年CAGR超过30%。

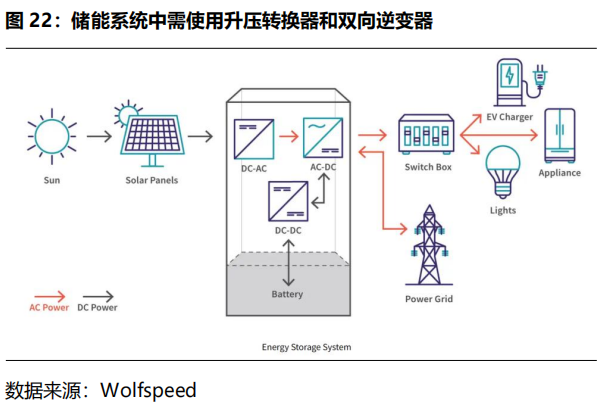

储能进一步拓宽了碳化硅的市场。随着可再生能源发电占比提高,储能系统成为刚需,在中欧美等全球主要市场呈爆发式增长。储能系统中,需使用DC/DC升压转换器,双向逆变器等关键零部件,碳化硅功率器件进一步打开了市场空间。

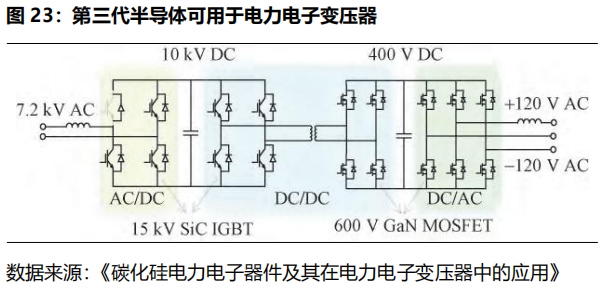

碳化硅功率器件助力PET应用落地,将受益于智能电网领域。PET(power electronic transformer)即电力电子变压器,也称为固态变压器。相较于传统工频交流变压器,PET除了具备电压变换和电气隔离功能之外,还能实现故障切除、交流侧功率调控、分布式可再生能源接入、与其他智能设备互联通讯等功能。PET具备高频工作特性,相较传统变压器,其体积显著减小、质量显著减轻。PET目前集中应用于智能电网/能源互联网、电力机车牵引用的车载变流器系统和分布式可再生能源发电并网系统等中、高压大功率的场合。碳化硅器件是简化电力电子变流器拓扑结构的重要方向,PET有望成为碳化硅又一增量市场。

4. 风险提示

国产替代不及预期。碳化硅功率半导体行业属于技术密集型行业,若国内技术研发进展不及预期,国产替代进程受阻。 800V技术渗透不及预期。新能源汽车800V架构和800V快充技术渗透不及预期,将影响碳化硅功率半导体发展。

成本下降不及预期。碳化硅功率半导体生产成本高,若成本下降不及预期,将导致下游应用的渗透放缓。 行业竞争加剧。国内外企业积极扩产,若未来行业竞争加剧导致产能过剩,企业盈利能力将会下降。 - END -

-

新能源汽车向800V高压平台转换对电子元器件产品的影响2022-08-02 4095

-

碳化硅的历史与应用介绍2019-07-02 0

-

碳化硅深层的特性2019-07-04 0

-

碳化硅半导体器件有哪些?2020-06-28 0

-

碳化硅器件是如何组成逆变器的?2021-03-16 0

-

碳化硅器件的特点是什么2021-03-16 0

-

SiC大规模上车,三原因成加速上车“推手”2022-12-27 0

-

浅谈硅IGBT与碳化硅MOSFET驱动的区别2023-02-27 0

-

RISC-V蓄势待发 将会在明年爆发吗?2020-02-25 2302

-

碳化硅器件如何助力新能源汽车800V快速发展2022-09-02 1576

-

如何加快碳化硅功率器件“上车”2023-02-15 234

-

浅谈碳化硅功率器件的封装技术2023-06-28 929

-

东风首批自主碳化硅功率模块下线2023-11-03 509

-

小米汽车发布会:自研小米800V碳化硅高压平台2023-12-28 738

-

什么是800V高压架构?800V高压架构的多种方案2024-01-06 1502

全部0条评论

快来发表一下你的评论吧 !