玻璃基芯片先进封装技术会替代Wafer先进封装技术吗

描述

玻璃基芯片封装技术会替代Wafer封装技术嘛?针对这个话题,我们要先对玻璃基封装进行相关了解,然后再进行综合对比,最后看看未来都有哪些市场应用场景以及实现的难点;

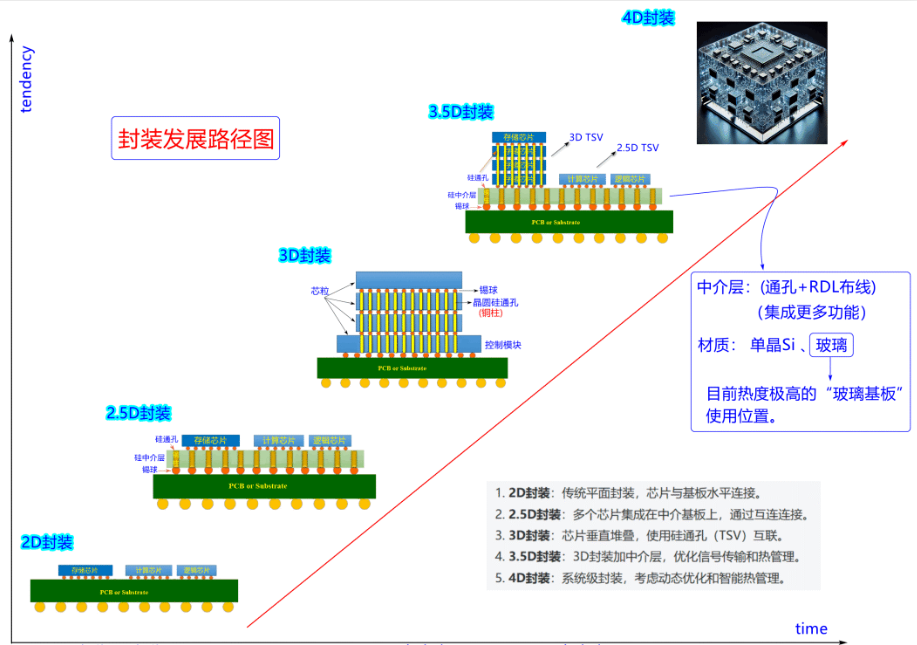

随着未来物联网社会高算力需求驱动封装方式的演进,2.5D/3D、Chiplet等先进封装技术市场规模逐渐扩大。

传统有机基板在先进封装中面临晶圆翘曲、焊点可靠性问题、封装散热等问题,硅基封装晶体管数量即将达技术极限。

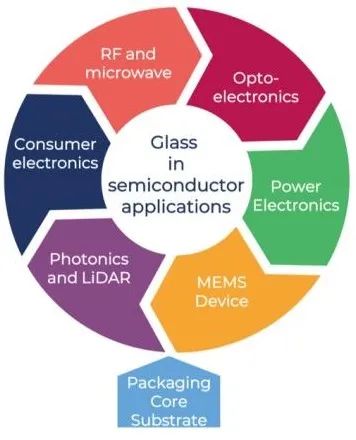

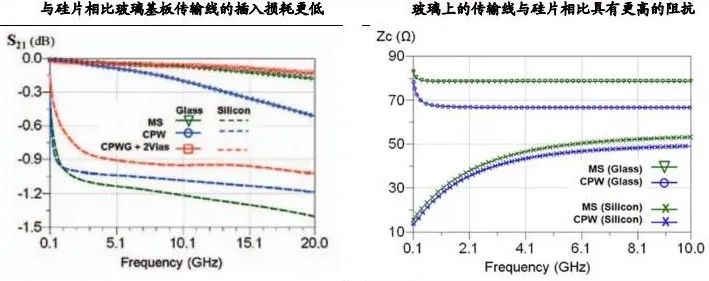

相比于有机基板,玻璃基板可显著改善电气和机械性能,能满足更大尺寸的封装需求,是未来先进封装发展的重要方向。现有玻璃在半导体中的技术应用:

未来玻璃基在半导体先进封装中的技术应用展望:

从上图来看激进的玻璃基板技术路图可能打破我们不敢预知的想象:

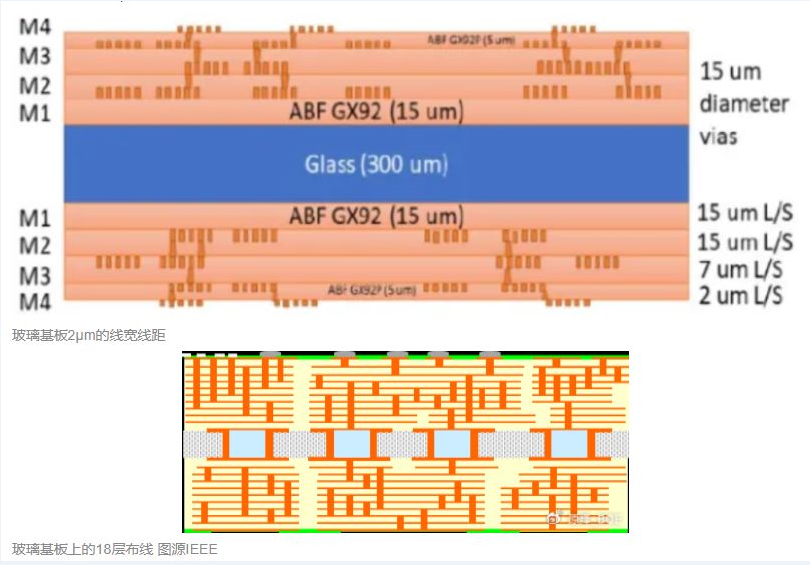

大板级封装微细间距从20/15μm(2023/2024),进步10/5μm(2026/27)进入3/2μm(2030年);晶圆级微细间距从10/8μm(2023/2024),进步5/4μm(2026/27),进入2/1μm(2030年),适应下一代HBM标准的更快传输速度。研发试验上的微细间距突破亚微米(2025);

玻璃片/板的厚度从700-500μm(2023/2024)下降至300-100μm(2028/2030)

打孔直径从15/10μm(2023/2024)下降至2到1μm(2026/27)至亚微米(2028)以下;

每510X515mm的面板上打孔数量由10/20万个(2024)提升至1000万个(2030)。每300X300mm的晶圆片打孔数量由数万(2024)提升至300万个(2030)。

深径比从标准的20/10:1(2023/2024)提升到50/30:1(2030);目前研发试验上可达到100/150:1。

取代传统树脂基板的70x70mm封装尺寸,玻璃基板封装尺寸更大适用未来高端服务器100x100mm(2025/2026)-150x150mm/200x200mm(2030前)

玻璃基+复合材料将成为AI多芯片系统级封装的主力。玻璃基占比由15%(2023/2024)提升到30%-50%以上(2028/2030),推动新的玻璃复合基材迭代。传统的有机基板或被替代。

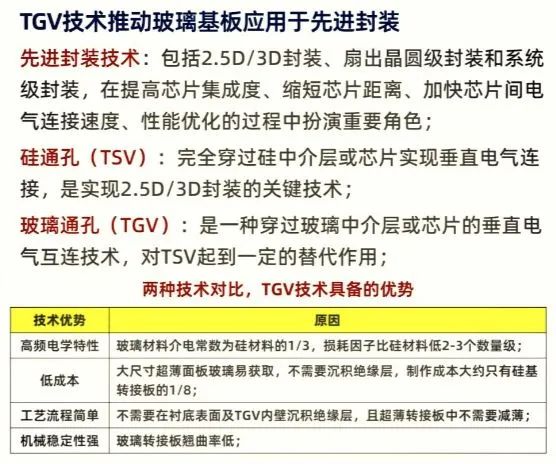

经过实际验证玻璃基板可运用于2.5D/3D封装、扇出晶圆级封装(FOWLP)、嵌入式晶圆级球栅阵列(eWLB)、晶圆级芯片尺寸封装(WLCSP)和玻璃芯片(COG)等先进封装技术,有望在AI和HPC等领域中先应用。

我们从材质,智造,环保以及应用特性等方面进行综合分析

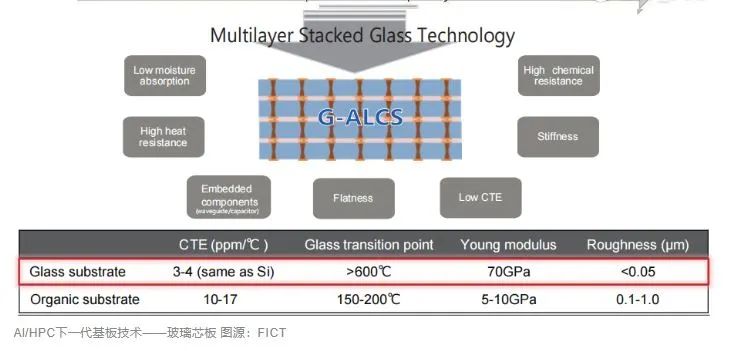

由上可见玻璃作为一种材料,在多个半导体行业中被广泛研究和集成,代表了先进封装材料选择的重大发展,与有机和陶瓷材料相比具有多项优势。与多年来一直作为主流技术的有机基板不同,玻璃具有卓越的尺寸稳定性、导热性和电气性能。

玻璃芯基板结合上方、下方的布线层以及其它辅助材料,共同制造而成的基板,可完美解决当前有机基板的诸多短板。据英特尔介绍,玻璃基板可减少50%图案失真,布线密度可实现10倍提升,可改善光刻的焦距和深度,具备出色的平整度。因此,玻璃基板能够满足高性能、高密度AI芯片对于封装的需求,机械性能的改进使得玻璃基板能够提高超大尺寸封装的良率。此外,玻璃基板还为工程师提供了更高设计灵活性,允许将电感、电容嵌入到玻璃当中,以实现更优良的供电解决方案,降低功耗。

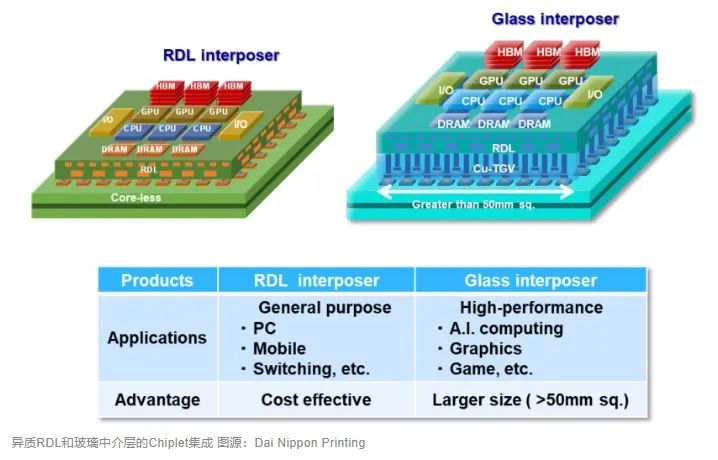

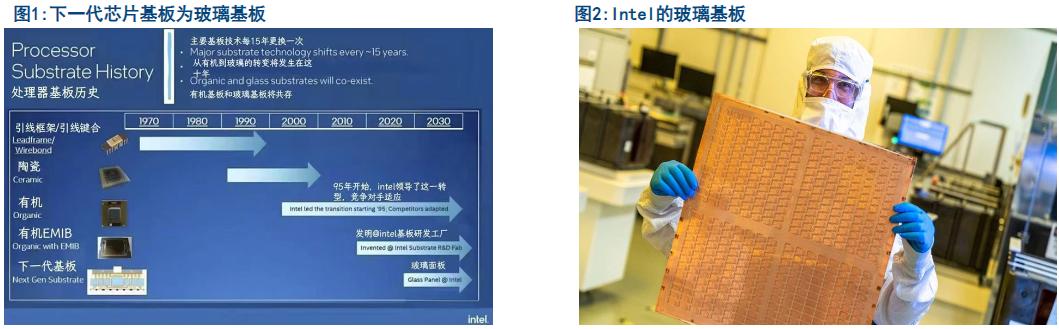

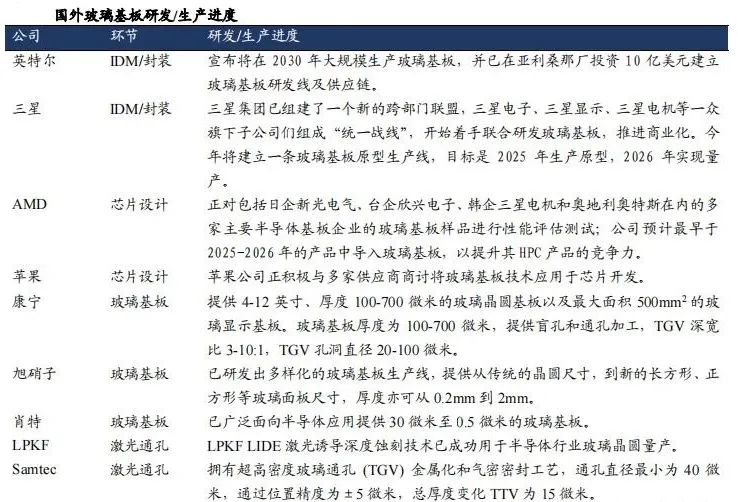

现在玻璃基封装市场状况,2024年9月,台积电宣布将大力开发FOPLP(扇出型面板级封装)技术,CoWoS 是台积电的 2.5D 封装技术,其中 CPU、GPU、I/O、HBM 等芯片垂直堆叠在中介层上。Nvidia 的 A100 和 H100 以及英特尔的 Gaudi 都是使用这项技术制造的。玻璃基板成为其关键战略要素。英特尔宣布将在 2030 年大规模生产玻璃基板,并已在亚利桑那厂投资10 亿美元建立玻璃基板研发线及供应链。三星电机(Samsung Electro Mechanics)宣布预期目标是 2025 年生产原型, 2026 年面向高端 SiP 开始生产玻璃基板。京东方、台积电、群升工业、安普电子等也在积极探索玻璃基板技术。先进封装产能扩张速度难以跟上 AI 芯片爆发式增长的需求,使用玻璃基板的先进封装是优秀解决方案。

玻璃基板的市场前景

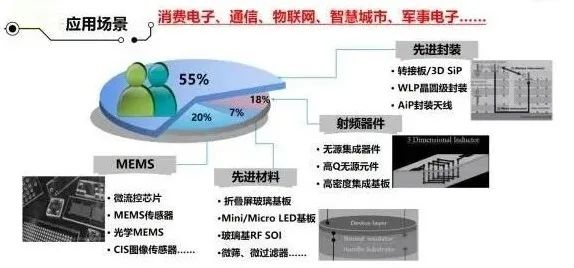

玻璃材料应用领域广泛。作为封装领域引入的重要革新,玻璃基板提供与 CoWoS S 结构中的硅中介层类似功能的中介层,使重新分布层(RDL)和玻璃通孔 (TGV)可直接构建在玻璃面板上,有望取代 ABF 载板中的 FC-BGA 基板;在共封装光学器件(CPO)中集成玻璃波导和 TGV,实现更高的互连密度,改进功率传输和信号路由;在 Mini/Micro LED显示技术中作为背板材料,因其导热性能好,热稳定性和物理变形小,平整性突出,降低工艺难度提升成品率;玻璃在无源器件制造中的应用也日益广泛,可成为广泛传感器和 MEMS 封装应用的高度通用基板。

全球IC封装基板市场正在快速发展,预计到2029年市场规模将达到315.4亿美元。玻璃基板作为IC封装基板的较新趋势,预计在未来5年内渗透率将达到50%以上。此外,全球玻璃基板市场空间广阔,预计到2031年市场规模将增长至113亿美元。

小编认为未来玻璃基能够实现大面积生产,具备板级封装载板技术能力,后续将实现单边更大尺寸生产能力,在存储、cpu、gpu芯片、cpo光模块等半导体封装领域具备降功耗、提升芯片性能以及降本优势,为全球半导体向先进制程发展以及AI算力的提升提供了重要载板材料解决方案。

目前,国内从事先进封装的玻璃基板工厂大多还未进入量产阶段,多数仍处于研发阶段。他们正在解决玻璃与金属层的结合力问题、填孔问题,以及未来更高层数的可靠性问题。预计到2025年底或2026年,这些工厂才能达到量产水平。在此之前,大部分工作仍将集中在研发上。也面临着如下几大技术挑战:

四大关键技术挑战玻璃基板技术虽然具有巨大的潜力和优势,但要实现其在先进封装领域的广泛应用,仍需克服众多技术挑战。

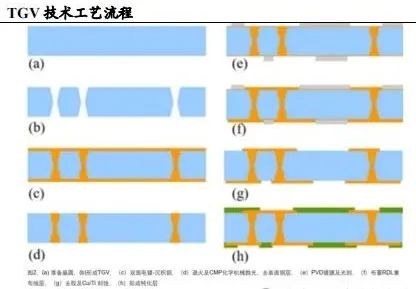

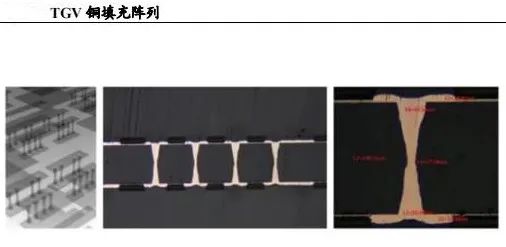

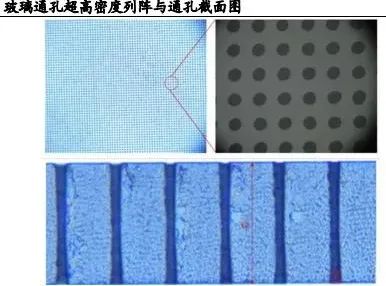

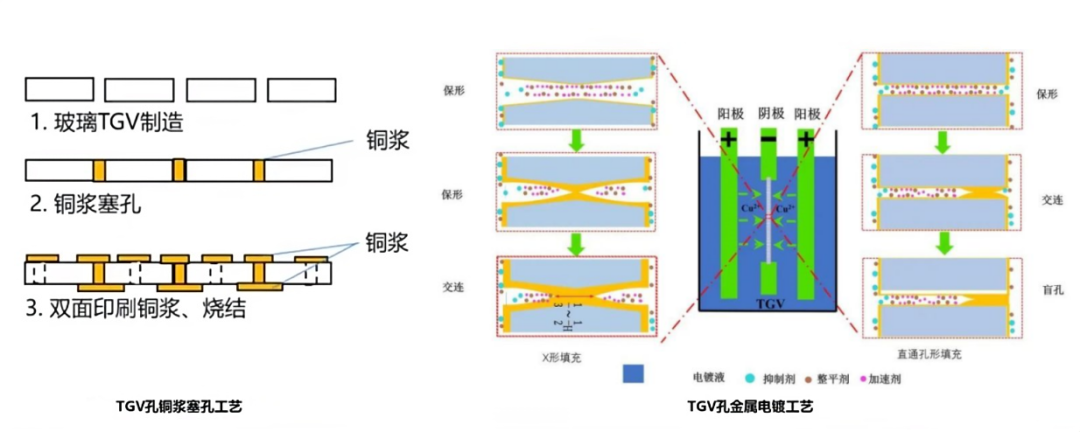

高精度通孔

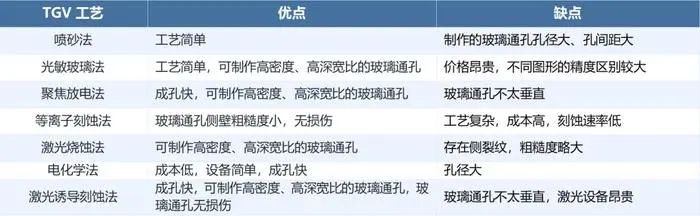

玻璃通孔成孔技术是制约TGV发展的主要困难之一。 TGV 通孔的制备需要满足高速、高精度、窄节距、侧壁光滑、垂直度好以及低成本等一系列要求,如何制备出高深宽比、窄节距、高垂直度、高侧壁粗糙度、低成本的玻璃微孔一直是多年来各种研究工作的重心。目前主流的玻璃通孔加工成型方法有喷砂法、聚焦放电法、等离子刻蚀法、激光烧蚀法、电化学放电法、光敏玻璃法、激光诱导刻蚀法等。综合比较各种玻璃通孔制造技术,激光诱导刻蚀法具有低成本优势,有大规模应用前景。

然而,尽管单个或少量孔的制作可能较为简单,但当数量增加到数十万个时,难度会以几何级数增长。这也是许多TGV未能达到预期效果的原因之一。此外,如何测试每个通孔的良率或尺寸精度,也是我们需要考虑的问题。目前来看,除了玻璃基板的先进板厂在研发之外,进程比较快的是那些原本从事光电或玻璃相关工艺的工厂。

高质量金属填充

TGV 孔径较大,且多为通孔,电镀时间长、成本高;另一方面,与硅材料不同,由于玻璃表面平滑,与常用金属(如 Cu)的黏附性较差,容易造成玻璃衬底与金属层之间的分层现象,导致金属层卷曲甚至脱落等现象。 目前,金属填孔TGV主要有两种工艺:一是铜浆塞孔工艺,二是电镀工艺。这两种工艺在应用场景、材料成本和性能上存在差异。选择何种工艺取决于孔径、深宽比以及对电阻率和电导率的要求。值得一提的是,铜浆塞孔技术相较于电镀工艺具有独特优势,但可能在电导率方面存在较大劣势。

高密度布线

另一个制约玻璃基板技术应用的关键因素是高密度布线。尽管有不少公司能够较好地完成玻璃基板的填孔或TGV工艺,但真正挑战在于完成玻璃通孔的制备后,如何通过布线来实现电气连接,将其制成一个完整的玻璃基板或玻璃基interposer,并且在有实际应用场景时实现高密度布线。 传统的工艺方法可能包括半加成法,以及将现有的有机基板威廉希尔官方网站 制作模式应用到玻璃基板上,即将有机的BT层转化为玻璃级别的层以提供支撑。其他部分则采用完整的有机基板电镀层制作方法,最后通过进一步的压合或其他工艺进行整合,这可能是板厂常用的一些手段。 但由于半加成工艺法在线宽小于5μm的时候会面临许多挑战,如在窄间距内刻蚀种子层容易对铜走线造成损伤且窄间距里的种子层残留易造成漏电。针对表面高密度布线也有不同工艺路线的探索。 至于先前提到的专注于玻璃机的LED场景的公司,它们可能会在玻璃机的TGV和填孔工序完成后,应用晶圆中道工艺,包括RDL工艺和CTT工艺来进行制作。海外还有一种新的技术,即多层RDL直接栅板转移技术。尽管这一技术目前尚未得到广泛应用,但也是未来的一个技术方向之一。 此外纳米压印,尤其是在晶圆制造方面,佳能已取得了一定的应用成果。未来,业界期望能够在玻璃基板威廉希尔官方网站 的制作上找到更多应用场景。

键合技术

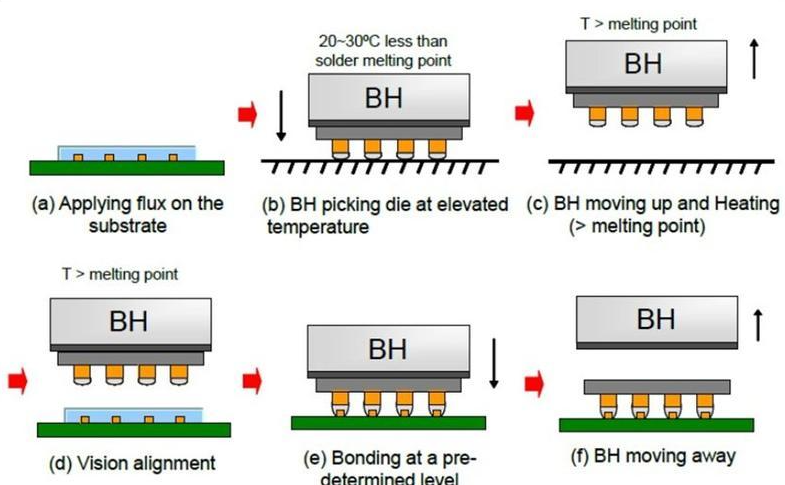

玻璃基板关键技术之四为键合技术,目前Chiplet的D2W及Flip Chip键合工艺主要分为三大类。

Reflow回流焊键合工艺:回流焊炉可以批量焊接产品,并且随着技术水平的提升,bump pitch>80μm已不再是难题。但是缺点也很明显,热应力导致的翘曲极大,回流焊过程中高温和低温的波动可能会导致产品发生较大变形。尤其是当芯片面积接近基本面积时,整个焊盘也会变得极大。这也是为什么在做更大密度的先进封装芯片集成时,必须使用更大尺寸的封装,因为有机基板的翘曲极限无法满足PCB板的间隔要求。因此需要用玻璃基板来代替有机基板。

TCB热压焊键合工艺:以100°C/s的升温速率和-50℃℃/s的降温速率对焊点进行快速焊接,bump pitch>10μm。

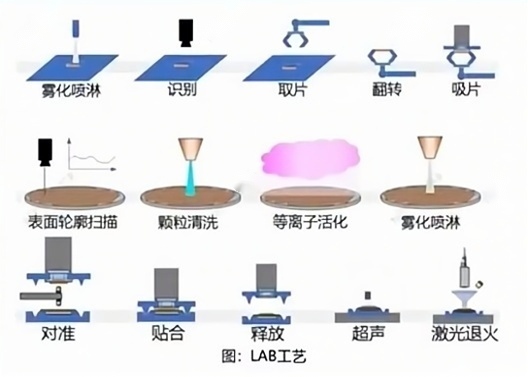

LAB激光辅助键合工艺:产生尖锐且均匀的激光束,能够以极高的升温速度选择性地加热目标区域,通常焊接时间在1s内。bump pitch>40μm。

玻璃基板产业链包括生产、原料、设备、技术、封装、检测、应用等环节,上游为生产、原料、设备环节。其中上游原料、生产、设备环节最为有望受益。

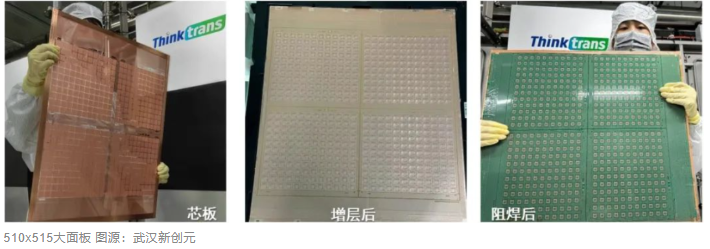

生产环节,国内玻璃基板生产厂商有望在高世代领域占一席之地。

钻孔设备环节,国内部分企业开始研发LIDE技术,有望实现钻孔设备技术突破。

显影设备环节,随着电子信息产业快速发展及玻璃基板需求推动,对激光直接成像设备的需求持续增长。

电镀设备环节,玻璃基板技术不断成熟,给电镀设备升级带来巨大商机。

最后小编认为芯片先进封装技术发展,无论是Wafer封装还是陶瓷封装,还是本文分析的玻璃基封装,无论是正装,倒装,堆叠,混合键合等封装智造,在未来都将交互共存,玻璃基也是承载chiplet(芯粒)的一个电性链接载体,故不能替代只能共存实现想要的芯片功能,只是从芯片功能以及工艺制造产出将进行细分,玻璃基板作为半导体封装领域的新兴材料,其独特的物理化学属性和性能优势,使其在芯片封装中展现出巨大的潜力和应用前景。随着技术成熟和市场接受度的提高,玻璃基板有望在未来几年内实现商业化量产,为半导体行业带来变化。由于缺乏既定的玻璃基板行业标准,导致不同供应商的性能存在差异。该玻璃基先进封装技术尚属新兴技术,因此缺乏足够的长期可靠性数据。需要进行更多的加速寿命测试,才能确保将这些封装用于高可靠性应用。国内玻璃基先进封装智造技术需尽快布局完善与创新,让中国玻璃基产业链的上游原料、生产、设备等环节尽早受益,尽早实现芯片自主与超车。

-

多芯片整合封测技术--种用先进封装技术让系统芯片与内存达到高速传输2009-10-05 0

-

怎样衡量一个芯片封装技术是否先进?2011-10-28 0

-

先进封装技术的发展趋势2018-11-23 0

-

先进封装技术的发展与机遇2009-12-14 684

-

什么是先进封装技术的核心2023-08-05 659

-

什么是先进封装?先进封装技术包括哪些技术2023-10-31 2386

-

HRP晶圆级先进封装替代传统封装技术研究2023-11-18 510

-

HRP晶圆级先进封装替代传统封装技术研究(HRP晶圆级先进封装芯片)2023-11-30 2208

-

半导体先进封装技术2024-02-21 901

-

京东方披露玻璃基板及先进封装技术新进展2024-10-28 1404

-

CoWoS先进封装技术介绍2024-12-17 431

-

先进封装技术-16硅桥技术(上)2024-12-24 340

-

先进封装技术-17硅桥技术(下)2024-12-24 381

-

先进封装技术-19 HBM与3D封装仿真2025-01-08 213

全部0条评论

快来发表一下你的评论吧 !