光伏组件商快可电子科创板上市!开盘大涨158.32%,募资3.31亿扩产以开拓欧美市场

光伏组件商快可电子科创板上市!开盘大涨158.32%,募资3.31亿扩产以开拓欧美市场

电子发烧友网报道(文/刘静)8月4日,国产光伏组件制造商快可电子成功在科创板挂牌上市。今年光伏领域的企业IPO上市热情高涨,据不完全统计,在7月5日之前便有16家光伏企业开展上市推进工作,7月4日更是密集四家光伏企业主板IPO获受理,绝大部分光伏企业赶赴创业板上市。

快可电子从科创板转战创业板不到一年,今日便率先敲钟上市,发行价为34.84元/股,发行市盈率36.07倍,上市开盘大涨158.32%。截至上午9点50分,股价上涨至94.22元/股,涨幅170.44%,总市值一度达到60.21亿。

2005年成立的快可电子,长期从事新能源系统智能保护与电气连接方案研发,战略聚焦光伏业务,打造了一个包括光伏电气保护接线盒、光伏连接器与电缆、储能连接器与电缆、电动车充电系统、户外精密防水连接器、工业自动化连接器系统的产品矩阵。

快可电子紧密围绕组件厂开发产品,目前已服务于天合光能、晶澳太阳能、东方日升、阿特斯、友达光电、通威股份、尚德电力、中来股份、协鑫集成、HANSOL等国内外主流光伏组件厂。

目前快可电子的实际控制人、第一大股东为段正刚先生,其直接持股快可电子63.63%的股份,同时段正刚也是目前快可电子的董事长兼总经理。

2021年营收涨46.20%,近8成营收来自光伏接线盒

快可电子聚焦的连接器领域,市场规模呈持续平稳增长趋势。根据Bishop Associates数据,全球连接器规模从2010年的458亿美元增长到2019年的724亿美元,CAGR达5.23%。我国连接器的市场规模从2010年的108亿美元增长到2019年的221亿美元,CAGR达8.28%,增速高于全球,市场份额约31%。

在光伏市场上,我国光伏装机容量全球第一,2019年全年光伏发电量2238亿千瓦时,同比增长26.5%。预计2022年全球光伏接线盒、光伏连接器需求分别高达6.43亿套、6.43亿对。

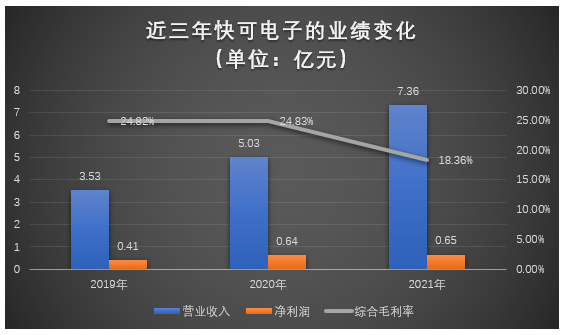

招股书显示,2019年-2021年快可电子营业收入分别为3.53亿元、5.03亿元、7.36亿元,年均复合增长率为44.32%。2021年营收涨幅由2020年的42.47%进一步扩大至46.20%,创历史新高。

同期净利润分别为0.41亿元、0.64亿元、0.65亿元,年均复合增长率为25.03%。2020年同比增长为53.59%,2021年增速降至1.76%。

报告期内,快可电子的综合业务毛利率分别为24.82%、24.83%、18.36%,2021年有较大的下降,这可能跟当期快可电子原材料价格大幅上升、产品制造成本上涨有关。据了解,2021年快可电子采购的主要原材料铜材、塑料粒子、二极管单价较2020年分别上涨了31.89%、8.73%、70%。

总体,近三年快可电子的营业规模和盈利水平呈持续增长趋势,不过营收增长速度明显高于净利润。

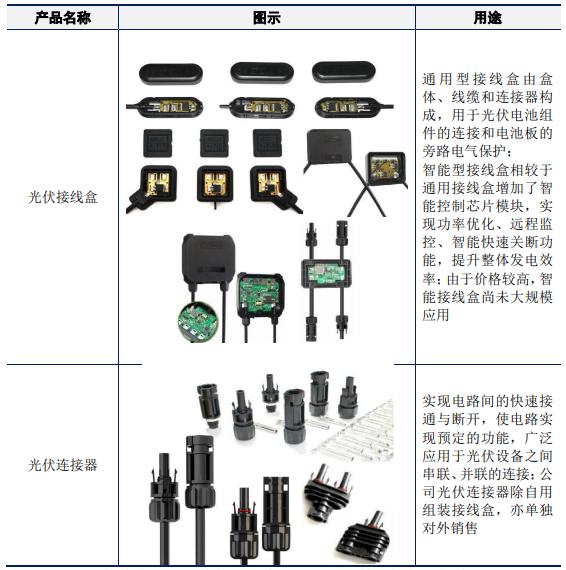

快可电子的营收主要来源于光伏接线盒和光伏连接器两大系列的产品,产品涵盖光伏电站多个场景连接和保护,其主要产品基本情况如下:

快可电子的光伏组件保护接线盒从最初的5A,到单体式接线盒的14A-16A,再到分体式接线盒的19A-20A。近年又开始量产应用于182mm和210mm电池片的24A产品,目前在积极储备30A及以上的技术,光伏接线盒的种类是相对齐全的。

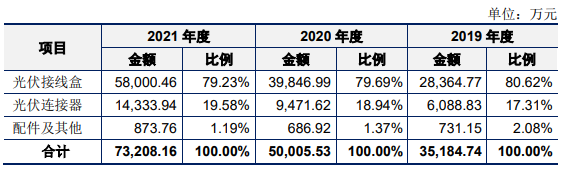

近三年光伏接线盒成为快可电子营收的主要来源,贡献近8成的营收,2019年-2021年该业务收入占总营收的比例分别为80.62%、79.69%、79.23%。作为快可电子的第一大业务,光伏接线盒的收入持续增长,·涨幅由2020年的40.48% 进一步扩大至2021年的45.56%。

光伏连接器是快可电子的第二大业务,近三年收入保持50%以上的速度,呈现快于光伏接线盒业务的趋势增长。2021年光伏连接器业务收入首次突破1亿元大关,实现1.43亿元的收入。

快可电子与同行企业的对比情况

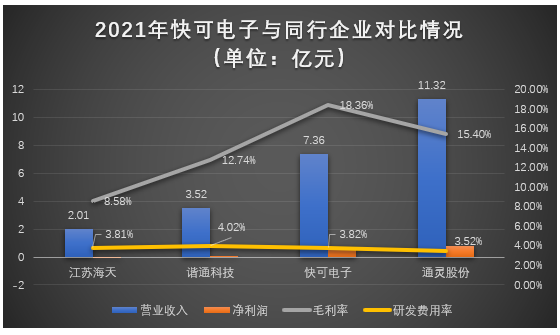

在光伏组件接线盒、连接器领域,快可电子面临的境外竞争对手主要是安费诺、史陶比尔,而国内主要竞争对手是通灵股份、人和光伏、中环赛特、江苏海天、谐通科技。

在营收规模、净利润、毛利率、研发费用率上,快可电子与同行企业对比情况如下:

快可电子的经营规模和净利润大于江苏海天、谐通科技,不过落后于国内头部企业通灵股份。与全球最大的连接器制造商安费诺相比,差距仍是较大的。2021年安费诺实现108.76亿美元的收入,并取得20.52亿美元的净利润。

通过整理以上企业的毛利率发现,2021年从事光伏组件接线盒和连接器的企业,毛利率纷纷出现下滑,通灵股份下跌7.81个百分点,快可电子下跌6.47个百分点,江苏海天更是重跌12.43个百分,同处于下降趋势还有谐通科技。虽然毛利率下滑,但2021年快可电子的毛利率仍然远高于行业平均水平,超过江苏海天、谐通科技和通灵股份。

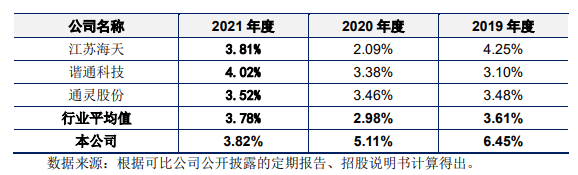

在研发方面,2019年-2021年快可电子研发分别投入0.23亿元、0.26亿元、0.28亿元,分别占当期总营收的比例为6.45%、5.11%、3.82%。在光伏组件和连接器行业,企业的研发费用率相差不大,基本在3%-4%之间。与同行企业的比较中,2021年快可电子的研发费用率高于通灵股份和江苏海天,低于谐通科技。

快可电子研发费用率相对较高的原因,是因为2021年增加了新产品线光伏汇流箱、储能连接器、PVT热电联产的研发。

在成立17年的时间里,快可电子围绕产品结构设计、旁路威廉希尔官方网站 设计、光伏组件保护器件等方向,积累较丰富的技术储备,形成了具备自身特色的高电压大电流旁路威廉希尔官方网站 技术、高散热能力集成模块式旁路保护威廉希尔官方网站 、基于长期高可靠性和自动化生产的电阻焊接与冷压技术、三分体式大电流旁路保护与连接技术等核心技术。

募资3.31亿元,扩产光伏接线盒和光伏连接器的产能

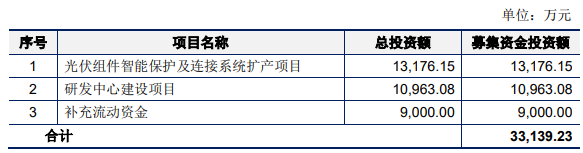

成功登陆科创板之后,快可电子将融资3.31亿元,用于“光伏组件智能保护及连接系统扩产项目”和“研发中心建设项目”等。

招股书显示,近三年快可电子的主营产品光伏接线盒和光伏连接器产能利用率一直在90%以上,2021年光伏连接器的产能利用率甚至高达98.68%,由此可见快可电子的产能已经开始逐渐紧张,未来可能无法满足快速增长的新能源市场需求。这或许也是为什么,此次上市融资大部分资金投向扩产项目的原因。

投资1.32亿元的“光伏组件智能保护及连接系统扩产项目”,预计需要两年的时间才能建设完成,预计通用光伏接线盒将新增产能1100万套/年,连接器将新增产能900万对/年。据悉,2021年快可电子的光伏接线盒、光伏连接器的年产能分别为3300万套、8600万对,募投项目建设完成后合计产能将分别达4400万套/年、9500万对/年。

而投资1.10亿元的“研发中心建设项目”主要建设产品检测中心、设计开发中心和产品试制中心。2019年-2021年快可电子持续加大研发投入,三年累计投入0.77亿元。此次上市融资后,快可电子再次加强研发投入建立研发中心,未来快可电子的研发能力和整体竞争力将有较大的一个提升。

据悉,目前快可电子的一套光伏接线盒产品售价18.58元,是普通光伏接线盒的5倍以上,在价格上可能不太利于大规模应用。未来在研发上快可电子除了整体升级产品性能外,成本控制可能也需要进一步优化。

目前快可电子的产品主要以光伏应用领域为主,未来还将重点拓展风能、储能、新能源汽车等其他领域的电子连接器产品。同时加大海外市场的拓展力度,建立亚太销售中心、欧美销售中心,抢占美国、欧盟、印度、越南、墨西哥、巴西和埃及等国的市场。

快可电子从科创板转战创业板不到一年,今日便率先敲钟上市,发行价为34.84元/股,发行市盈率36.07倍,上市开盘大涨158.32%。截至上午9点50分,股价上涨至94.22元/股,涨幅170.44%,总市值一度达到60.21亿。

2005年成立的快可电子,长期从事新能源系统智能保护与电气连接方案研发,战略聚焦光伏业务,打造了一个包括光伏电气保护接线盒、光伏连接器与电缆、储能连接器与电缆、电动车充电系统、户外精密防水连接器、工业自动化连接器系统的产品矩阵。

快可电子紧密围绕组件厂开发产品,目前已服务于天合光能、晶澳太阳能、东方日升、阿特斯、友达光电、通威股份、尚德电力、中来股份、协鑫集成、HANSOL等国内外主流光伏组件厂。

目前快可电子的实际控制人、第一大股东为段正刚先生,其直接持股快可电子63.63%的股份,同时段正刚也是目前快可电子的董事长兼总经理。

2021年营收涨46.20%,近8成营收来自光伏接线盒

快可电子聚焦的连接器领域,市场规模呈持续平稳增长趋势。根据Bishop Associates数据,全球连接器规模从2010年的458亿美元增长到2019年的724亿美元,CAGR达5.23%。我国连接器的市场规模从2010年的108亿美元增长到2019年的221亿美元,CAGR达8.28%,增速高于全球,市场份额约31%。

在光伏市场上,我国光伏装机容量全球第一,2019年全年光伏发电量2238亿千瓦时,同比增长26.5%。预计2022年全球光伏接线盒、光伏连接器需求分别高达6.43亿套、6.43亿对。

招股书显示,2019年-2021年快可电子营业收入分别为3.53亿元、5.03亿元、7.36亿元,年均复合增长率为44.32%。2021年营收涨幅由2020年的42.47%进一步扩大至46.20%,创历史新高。

同期净利润分别为0.41亿元、0.64亿元、0.65亿元,年均复合增长率为25.03%。2020年同比增长为53.59%,2021年增速降至1.76%。

报告期内,快可电子的综合业务毛利率分别为24.82%、24.83%、18.36%,2021年有较大的下降,这可能跟当期快可电子原材料价格大幅上升、产品制造成本上涨有关。据了解,2021年快可电子采购的主要原材料铜材、塑料粒子、二极管单价较2020年分别上涨了31.89%、8.73%、70%。

总体,近三年快可电子的营业规模和盈利水平呈持续增长趋势,不过营收增长速度明显高于净利润。

快可电子的营收主要来源于光伏接线盒和光伏连接器两大系列的产品,产品涵盖光伏电站多个场景连接和保护,其主要产品基本情况如下:

快可电子的光伏组件保护接线盒从最初的5A,到单体式接线盒的14A-16A,再到分体式接线盒的19A-20A。近年又开始量产应用于182mm和210mm电池片的24A产品,目前在积极储备30A及以上的技术,光伏接线盒的种类是相对齐全的。

近三年光伏接线盒成为快可电子营收的主要来源,贡献近8成的营收,2019年-2021年该业务收入占总营收的比例分别为80.62%、79.69%、79.23%。作为快可电子的第一大业务,光伏接线盒的收入持续增长,·涨幅由2020年的40.48% 进一步扩大至2021年的45.56%。

光伏连接器是快可电子的第二大业务,近三年收入保持50%以上的速度,呈现快于光伏接线盒业务的趋势增长。2021年光伏连接器业务收入首次突破1亿元大关,实现1.43亿元的收入。

快可电子与同行企业的对比情况

在光伏组件接线盒、连接器领域,快可电子面临的境外竞争对手主要是安费诺、史陶比尔,而国内主要竞争对手是通灵股份、人和光伏、中环赛特、江苏海天、谐通科技。

在营收规模、净利润、毛利率、研发费用率上,快可电子与同行企业对比情况如下:

快可电子的经营规模和净利润大于江苏海天、谐通科技,不过落后于国内头部企业通灵股份。与全球最大的连接器制造商安费诺相比,差距仍是较大的。2021年安费诺实现108.76亿美元的收入,并取得20.52亿美元的净利润。

通过整理以上企业的毛利率发现,2021年从事光伏组件接线盒和连接器的企业,毛利率纷纷出现下滑,通灵股份下跌7.81个百分点,快可电子下跌6.47个百分点,江苏海天更是重跌12.43个百分,同处于下降趋势还有谐通科技。虽然毛利率下滑,但2021年快可电子的毛利率仍然远高于行业平均水平,超过江苏海天、谐通科技和通灵股份。

在研发方面,2019年-2021年快可电子研发分别投入0.23亿元、0.26亿元、0.28亿元,分别占当期总营收的比例为6.45%、5.11%、3.82%。在光伏组件和连接器行业,企业的研发费用率相差不大,基本在3%-4%之间。与同行企业的比较中,2021年快可电子的研发费用率高于通灵股份和江苏海天,低于谐通科技。

快可电子研发费用率相对较高的原因,是因为2021年增加了新产品线光伏汇流箱、储能连接器、PVT热电联产的研发。

在成立17年的时间里,快可电子围绕产品结构设计、旁路威廉希尔官方网站 设计、光伏组件保护器件等方向,积累较丰富的技术储备,形成了具备自身特色的高电压大电流旁路威廉希尔官方网站 技术、高散热能力集成模块式旁路保护威廉希尔官方网站 、基于长期高可靠性和自动化生产的电阻焊接与冷压技术、三分体式大电流旁路保护与连接技术等核心技术。

募资3.31亿元,扩产光伏接线盒和光伏连接器的产能

成功登陆科创板之后,快可电子将融资3.31亿元,用于“光伏组件智能保护及连接系统扩产项目”和“研发中心建设项目”等。

招股书显示,近三年快可电子的主营产品光伏接线盒和光伏连接器产能利用率一直在90%以上,2021年光伏连接器的产能利用率甚至高达98.68%,由此可见快可电子的产能已经开始逐渐紧张,未来可能无法满足快速增长的新能源市场需求。这或许也是为什么,此次上市融资大部分资金投向扩产项目的原因。

投资1.32亿元的“光伏组件智能保护及连接系统扩产项目”,预计需要两年的时间才能建设完成,预计通用光伏接线盒将新增产能1100万套/年,连接器将新增产能900万对/年。据悉,2021年快可电子的光伏接线盒、光伏连接器的年产能分别为3300万套、8600万对,募投项目建设完成后合计产能将分别达4400万套/年、9500万对/年。

而投资1.10亿元的“研发中心建设项目”主要建设产品检测中心、设计开发中心和产品试制中心。2019年-2021年快可电子持续加大研发投入,三年累计投入0.77亿元。此次上市融资后,快可电子再次加强研发投入建立研发中心,未来快可电子的研发能力和整体竞争力将有较大的一个提升。

据悉,目前快可电子的一套光伏接线盒产品售价18.58元,是普通光伏接线盒的5倍以上,在价格上可能不太利于大规模应用。未来在研发上快可电子除了整体升级产品性能外,成本控制可能也需要进一步优化。

目前快可电子的产品主要以光伏应用领域为主,未来还将重点拓展风能、储能、新能源汽车等其他领域的电子连接器产品。同时加大海外市场的拓展力度,建立亚太销售中心、欧美销售中心,抢占美国、欧盟、印度、越南、墨西哥、巴西和埃及等国的市场。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

光伏

+关注

关注

44文章

2990浏览量

68929 -

科创板

+关注

关注

4文章

897浏览量

27579

发布评论请先 登录

相关推荐

先进产能设备提供商拉普拉斯科创板上市

近日,先进产能设备提供商拉普拉斯正式在科创板上市,股票代码为688726,发行价格为每股17.58元。作为高端装备及解决方案领域的佼佼者,拉

纬创拟斥资逾84亿台币扩产AI服务器

纬创资通宣布重大投资决策,董事会一致通过斥资超过84亿台币,在中国台湾、美国、墨西哥及印度四大战略区域全面扩产AI服务器产能。这一举措彰显了

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

元。 上市首日以40元/股的价格开盘,开盘涨超275%,股价涨幅一度超过300%。截至上午11点8分,宏鑫科技的最新股价为38.61元/股,涨幅为262.88%,总市值57.14

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

。 灿芯半导体在上市首日股价也迎来不错开端。以55元/股的价格开盘,开盘较发行价19.86元/股涨176.94%。截至11点30分收盘,灿芯半导体最新股价为51.74元/股,涨幅1

佳驰科技冲刺科创板IPO,拟募资12.45亿元

成都佳驰电子科技股份有限公司,简称佳驰科技,近日在资本市场迈出了重要步伐。公司更新了2023年度财务数据版本的各项审核问询回复,并正式提交注册,全力冲刺科创

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创板IPO注册申请。灿芯股份计划在上海证券交易所

上海合晶科创板上市

上海合晶硅材料股份有限公司(简称“上海合晶”,股票代码:SH:688584)近日成功在上海证券交易所科创板上市。该公司以22.66元/股的价

瀚天天成IPO获受理,拟于上交所科创板上市

瀚天天成电子科技(厦门)股份有限公司(以下简称“瀚天天成”)向上交所科创板递交IPO申请已获得受理。此次IPO计划募

艾罗能源敲响开年第一钟!开盘涨超76%,总市值逾154亿

电子发烧友网报道(文/刘静)1月3日,浙江一家储能领军企业艾罗能源敲响开年科创板第一钟,上市首日以

工商网监

工商网监

评论