CIS市场结束过去十年持续增长,国内CIS厂商持续押注车载应用

CIS市场结束过去十年持续增长,国内CIS厂商持续押注车载应用

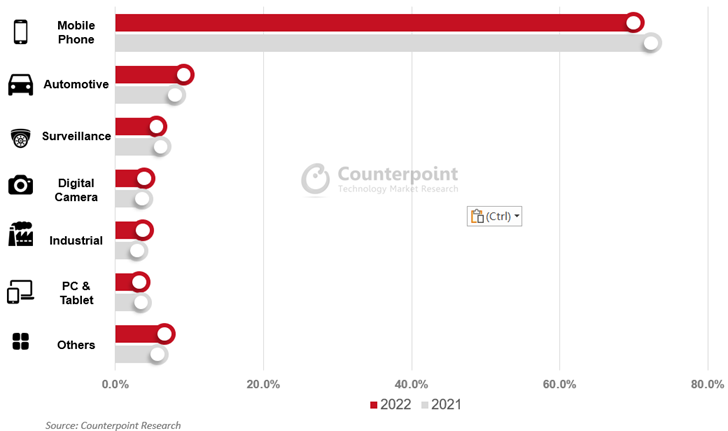

电子发烧友网报道(文/梁浩斌)去年的CIS厂商日子过得显然不太好,全球CIS销售额结束了过去十多年的持续增长,首次遭遇同比下滑。Counterpoint近日公布的数据显示,2022年全球CIS市场收入同比下跌7%,至190亿美元。从细分领域来看,一直以来是CIS市场增长最大动力的智能手机占整个CIS市场份额跌破70%,下滑明显;与此同时监控、PC等市场需求也正在下滑,而汽车和工业的份额则有明显上升。

图源:Counterpoint research

也因为整体市场的萎缩,国内CIS厂商去年业绩都不太理想。思特威的2022年度业绩快报显示,去年公司总营收24.83亿元,同比下滑7.67%;并且去年全年的营业亏损达到1.39亿元,相比2021年盈利4.68亿元下跌幅度惊人。

格科微的2022年度业绩快报显示,公司营业收入约59.44亿元,同比减少15.1%,净利润约4.46亿元,同比减少64.58%。格科微表示,2022年由于受到地缘政治、通胀和疫情等因素的多重影响,导致了消费电子市场需求放缓,致使图像传感器整体出货量减少。

豪威的母公司韦尔股份在今年年初发布了公告,预计去年净利润为8亿元-12亿元,同比减少73.19%到82.13%,营收规模和产品毛利率均有所下降。

显然,消费电子市场的萎靡已经快速传导至上游的CIS厂商,并从业绩上表现出来。不过值得一提的是,面对消费市场的不明朗,去年国内三家头部CIS厂商都纷纷加大对汽车市场的投入,希望从汽车电子应用获得新的增长点。

思特威在2022年,持续推出了多款车规级图像传感器产品。包括SC2331AT、SC800AT、SC233AT、SC850AT、SC320AT、SC220AT等,从低端覆盖到高端的8.3MP产品,从座舱应用、车载成像到ADAS感知,产品线逐渐完善。

格科微在去年4月发布了三款智慧城市/汽车电子系列新品,包括基于自有知识产权65nm+ CIS工艺平台和FPPI专利技术的GC2083、GC3003、GC4023,同时据公司创始人此前透露,格科微的800万像素ADAS用的CIS产品也正在研发中。

豪威在车载CIS领域早在2007年开始布局,且其CIS产品线更丰富,应用涵盖消费、汽车、医疗、工业等。去年豪威也发布了多款汽车CIS产品,比如面向360°环景显示系统、后视摄像头、摄像头监控系统(CMS)三类场景的OX03J10、用于汽车360度环视系统(SVS)和后视摄像头(RVC)的SoC OX01E20、OX03D 、用于车内监控系统的500万像素RGB-IR BSI全局快门传感器OX05B1S等。

从目前的车载CIS市场来看,安森美、豪威、索尼三家占有主导地位,按照2021年的数据,安森美占到45%的车载CIS市场份额,而豪威、索尼分别占29%和6%份额。但车载CIS市场随着ADAS的渗透率持续提升,也有较大的上升空间。

根据车云网数据,2022年国内智能网联乘用车(即具备OTA功能以及L2级以上的智能辅助驾驶功能)渗透率达到22.6%。从上面的表格也能够看出,在自动驾驶技术持续迭代之下,单车ADAS感知应用的摄像头数量越来越高,甚至仅车身外部的摄像头数量就超过15个。同时座舱内的驾驶员监测系统以及各种娱乐应用的发展,座舱内部的摄像头需求也在持续提升。

因此,以目前22%左右的智能网联乘用车渗透率来看,CIS在汽车市场上的增长依然存在很大的空间。加上本土智能汽车的发展速度较快,伴随供应链自主的浪潮,国内CIS厂商入局汽车市场后,未来在本土汽车市场上将会拥有更大机会。

不过汽车市场的体量,目前来看距离智能手机依然相差巨大,对于CIS厂商来说,拓展汽车市场至少会是一个能够看到持续稳定增长的收入来源。

图源:Counterpoint research

也因为整体市场的萎缩,国内CIS厂商去年业绩都不太理想。思特威的2022年度业绩快报显示,去年公司总营收24.83亿元,同比下滑7.67%;并且去年全年的营业亏损达到1.39亿元,相比2021年盈利4.68亿元下跌幅度惊人。

格科微的2022年度业绩快报显示,公司营业收入约59.44亿元,同比减少15.1%,净利润约4.46亿元,同比减少64.58%。格科微表示,2022年由于受到地缘政治、通胀和疫情等因素的多重影响,导致了消费电子市场需求放缓,致使图像传感器整体出货量减少。

豪威的母公司韦尔股份在今年年初发布了公告,预计去年净利润为8亿元-12亿元,同比减少73.19%到82.13%,营收规模和产品毛利率均有所下降。

显然,消费电子市场的萎靡已经快速传导至上游的CIS厂商,并从业绩上表现出来。不过值得一提的是,面对消费市场的不明朗,去年国内三家头部CIS厂商都纷纷加大对汽车市场的投入,希望从汽车电子应用获得新的增长点。

思特威在2022年,持续推出了多款车规级图像传感器产品。包括SC2331AT、SC800AT、SC233AT、SC850AT、SC320AT、SC220AT等,从低端覆盖到高端的8.3MP产品,从座舱应用、车载成像到ADAS感知,产品线逐渐完善。

格科微在去年4月发布了三款智慧城市/汽车电子系列新品,包括基于自有知识产权65nm+ CIS工艺平台和FPPI专利技术的GC2083、GC3003、GC4023,同时据公司创始人此前透露,格科微的800万像素ADAS用的CIS产品也正在研发中。

豪威在车载CIS领域早在2007年开始布局,且其CIS产品线更丰富,应用涵盖消费、汽车、医疗、工业等。去年豪威也发布了多款汽车CIS产品,比如面向360°环景显示系统、后视摄像头、摄像头监控系统(CMS)三类场景的OX03J10、用于汽车360度环视系统(SVS)和后视摄像头(RVC)的SoC OX01E20、OX03D 、用于车内监控系统的500万像素RGB-IR BSI全局快门传感器OX05B1S等。

从目前的车载CIS市场来看,安森美、豪威、索尼三家占有主导地位,按照2021年的数据,安森美占到45%的车载CIS市场份额,而豪威、索尼分别占29%和6%份额。但车载CIS市场随着ADAS的渗透率持续提升,也有较大的上升空间。

根据车云网数据,2022年国内智能网联乘用车(即具备OTA功能以及L2级以上的智能辅助驾驶功能)渗透率达到22.6%。从上面的表格也能够看出,在自动驾驶技术持续迭代之下,单车ADAS感知应用的摄像头数量越来越高,甚至仅车身外部的摄像头数量就超过15个。同时座舱内的驾驶员监测系统以及各种娱乐应用的发展,座舱内部的摄像头需求也在持续提升。

因此,以目前22%左右的智能网联乘用车渗透率来看,CIS在汽车市场上的增长依然存在很大的空间。加上本土智能汽车的发展速度较快,伴随供应链自主的浪潮,国内CIS厂商入局汽车市场后,未来在本土汽车市场上将会拥有更大机会。

不过汽车市场的体量,目前来看距离智能手机依然相差巨大,对于CIS厂商来说,拓展汽车市场至少会是一个能够看到持续稳定增长的收入来源。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

CIS

+关注

关注

3文章

194浏览量

29611 -

车载应用

+关注

关注

0文章

14浏览量

11768

发布评论请先 登录

相关推荐

公有云服务市场将持续增长

近日,根据Gartner的最新预测,全球终端用户在公有云服务上的支出将持续攀升。预计到2025年,这一数字将从2024年的5957亿美元增长至7234亿美元,实现21.5%的显著

车载CIS市场保持增长,思特威、豪威、安森美加速技术迭代

,2023年全球CMOS图像传感器出货量保持正增长,市场收入规模从2021年212亿美元上升到218 亿美元。得益于汽车、工业等领域的需求增长

甬矽电子持续布局车载CIS传感器芯片封装技术,驱动智驾未来

随着人们出行方式的不断创新,汽车电子市场的需求呈爆炸式增长。汽车逐渐不再作为纯机械的交通工具,而是朝着智能化的方向发展,并通过集成先进驾驶辅助系统(ADAS)成为与外界连接的信息中心。 ADAS主要

全球MCU市场规模持续增长,中国OEM厂商崛起

近日,知名市场研究机构YoleGroup发布了一份关于全球微控制器(MCU)市场的详细报告。该报告预测,随着科技的飞速发展和各行业的数字化转型,全球MCU市场规模预计将持续增长,到20

CIS公司业绩回暖,上半年表现亮眼

2024年上半年,随着消费电子市场的持续回暖及新兴应用领域对高质量视觉需求的激增,CMOS图像传感器(CIS)行业迎来了一轮显著的增长热潮。

2024年国内USB Type-C厂商的机遇与挑战分析

USB Type-C接口作为一种全新的连接标准,已经在各种电子设备中得到了广泛的应用。2024年,国内USB Type-C厂商将面临着诸多机遇和挑战,需要全面分析和应对,以确保在竞争激烈的市场

晶合集成5000万像素图像传感器量产 规划CIS产能年内倍速增长

智能手机的不同应用场景,实现由中低端向中高端应用跨越式迈进。晶合集成规划CIS产能将在今年内迎来倍速增长,出货量占比将显著提升,成为显示驱动芯片之外的第二大产品主轴。 近年来,5000万像素CIS已在智能手机配置上加速渗透。

OrCAD Capture CIS 搜索框消失问题

之前正常使用的Capure CIS,现在打开突然发现搜索栏栏目消失了不能查找放置元件,在网上也找不到相关信息,不知道该如何解决。

发表于 03-30 09:20

高盛谈HBM四年十倍市场 受益于AI服务器持续增长

高盛谈HBM四年十倍市场 受益于AI服务器持续增长 AI需求爆发引发HBM存储水涨船高,高盛认为HBM供不应求的情况未来几年或将持续,高盛预

国产折叠屏手机扎堆发布,供应链厂商持续受益

来源:集微网,谢谢 编辑:感知芯视界 Link 在全球智能手机市场表现乏力时,折叠屏手机正成为增长亮点和厂家争夺的阵地。2024年,华为、荣耀等厂商

全球游戏硬件市场将在未来十年持续增长

该报告还称,电子竞技兴起、消费者可支配收入提升及对仿真度高的游戏体验追求是驱动游戏硬件行业增长主要原因。具体产品方面,游戏机、专业游戏PC及各类周边设备如键盘、鼠标、耳机、先进VR和AR设备等表现突出。

2024,国产CIS的“旗舰主摄”元年

发烧友网报道(文/梁浩斌)2023年是近十年来全球智能手机市场的最低谷,根据IDC的数据显示,去年全球智能手机出货量同比降低了3.2%,至11.7亿部。不过去年下半年开始,智能手机

传SK海力士考虑减少CIS产量

据业内人士透露,全球第五大CIS(图像传感器)厂商SK海力士正面临订单不足的问题,考虑在今年年底前将基于12英寸晶圆的CIS产量减少至每月6000片。这一数字相较于去年的每月11,000片产量,减少了约45%。

工商网监

工商网监

评论